事件

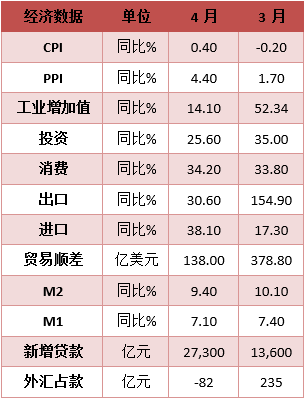

4月16日,国家统计局公布了3月份的经济数据,中国3月规模以上工业增加值增加14.1%,从环比看,3月份,规模以上工业增加值比上月增长0.60%。一季度,规模以上工业增加值同比增长24.5%;比2019年同期增长14.0%,两年平均增长6.8%。1—3月份,全国固定资产投资(不含农户)95994亿元,同比增长25.6%;比2019年1—3月份增长6.0%,两年平均增长2.9%;经季节调整后与去年10—12月份环比增长2.06%。3月份,社会消费品零售总额35484亿元,同比增长34.2%;比2019年3月份增长12.9%,两年平均增速为6.3%。

工业生产季节性提升。

表1:我国宏观经济数据统计表

3月份,规模以上工业增加值同比实际增长14.1 %。从环比看,3月份,规模以上工业增加值比上月增长0.60%。一季度,规模以上工业增加值同比增长24.5%;比2019年同期增长14.0%,两年平均增长6.8%。

由于今年有就地过年因素,工业环比表现上应该较往年的波动要小,因而涨幅低于2017年3月0.76%的涨幅和2019年3月0.83%的涨幅,季调环比数据显示环比增幅处于回落过程之中,显示疫情冲击消退的事实。

从主要工业品产量数据来看,生铁、粗钢和钢材的产量分别为7475、9402和11987万吨,1-2月份的月均产量为7237、8749和10476万吨,3月黑色产业链生产数据略好于1-2月的水平,季节性因素还是存在的。十种有色金属产量为548万吨,好于前两月月均水平。

工业金属价格高位带来的冶炼利润较高使得相关金属产量大增。制造业相关的金属切削机床和工业机器人同样好于前两月月均水平,制造业景气尚可。电脑和智能手机产量分别为4070万台和1.05亿部,海外相关需求尚可。发电量为6579亿度,好于前值水平,出口交货值11947亿,也好于前值水平,3月工业生产活动季节性提升,尽管幅度有限,与出口活跃度表现相近。

固定资产投资逐月回落。

数据来源:Wind,鑫元基金整理

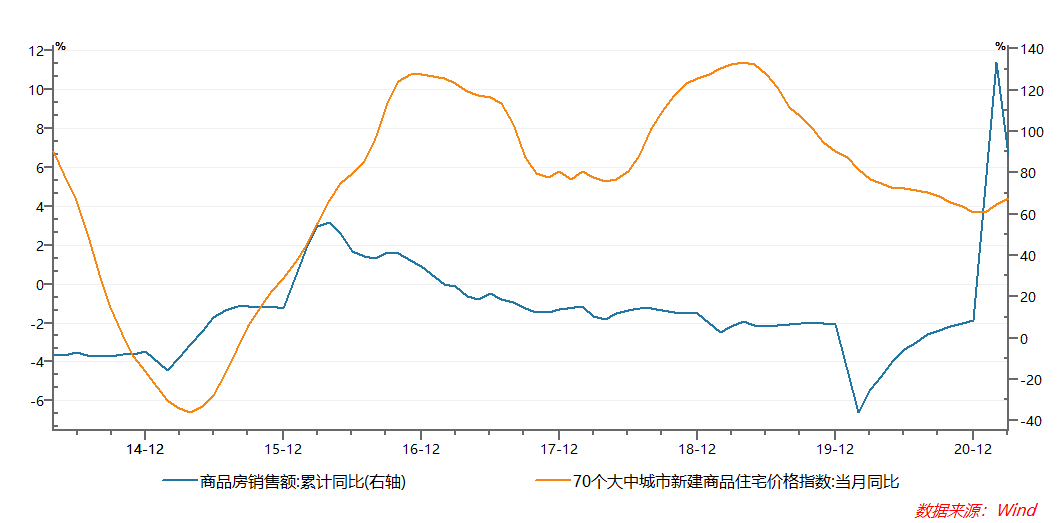

数据来源:Wind,鑫元基金整理1—3月份,国房景气指数为101.29,略低于前值101.41,全国房地产开发投资27576亿元,同比增长25.6%;比2019年1—3月份增长15.9%,两年平均增长7.6%,大致持平于2017年水平,略低于2018年和2019年水平。其中,住宅投资20624亿元,增长28.8%。

1—3月份,商品房销售面积36007万平方米,同比增长63.8%;比2019年1—3月份增长20.7%,两年平均增长9.9%。1—3月份,房地产开发企业房屋施工面积798394万平方米,同比增长11.2%。房屋新开工面积36163万平方米,增长28.2%。房屋竣工面积19122万平方米,增长22.9%,到位资金方面,1—3月份,房地产开发企业土地购置面积2301万平方米,同比增长16.9%。1—3月份,房地产开发企业到位资金47465亿元,同比增长41.4%;比2019年1—3月份增长21.9%,两年平均增长10.4%。其中,国内贷款7222亿元,增长7.5%;利用外资11亿元,下降41.0%;自筹资金13015亿元,增长21.0%;定金及预收款17759亿元,增长86.1%;个人按揭贷款7843亿元,增长50.0%。

2020年的最后一天,中国人民银行和中国银行保险监督管理委员会发布关于建立银行业金融机构房地产贷款集中度管理制度的通知,对各银行的房地产贷款集中度管理提出监管要求。地产领域的高杠杆运行和高债务扩张持续被监管层调控,使得包括恒大和华夏幸福在内的一些大型房企承压。尽管政策层面大力调控,但是资本的逐利性使得地产市场高烧不退。

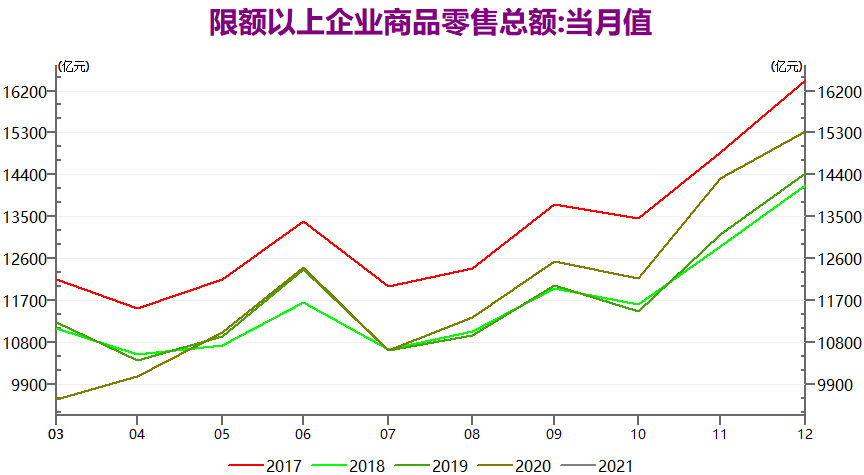

零售总额季节性回落。

3月份,社会消费品零售总额35484亿元,同比增长34.2%;比2019年3月份增长12.9%,两年平均增速为6.3%。其中,除汽车以外的消费品零售额31554亿元,增长32.5%。扣除价格因素,2021年3月份社会消费品零售总额实际增长33%,两年平均增长4.4%。从环比看,3月份社会消费品零售总额增长1.75%。

消费增速一般表现是较为平稳的,当年两年平均增速依然低于疫情前的2019年12月的8%水平,从我们内部的宏观框架来看,消费增长中枢很难回到过去8%的水平,消费增长由分配局面决定,而任何分配都是生产方式本身分配的结果,过去两年多的生产方式并没有发生根本性的变化,增长中枢回落也在意料之中。

图2:限额以上消费品零售总额季节性回落

数据来源:Wind,鑫元基金整理

结构性调控政策增加,增长模式成效需持续关注。

在工业生产依然较为活跃的当下,监管层对地产市场大力调控,反映出政策制定者对于债务驱动增长模式的警惕性。与此同时,我们也注意到部分地方政府对于地价涨幅的控制,合理控制租赁比例,这一点与决策层对于地方政府的债务扩张是一脉相承的。

国内的政策目标依然是相当清晰的,即在控制总量的前提下进行结构调整,最终实现内外双循环的局面。本轮调控结构性政策增加,但是从资本运动的角度出发来看,这一“基建+出口+地产”的增长模式需持续关注。在这个前提下,我们预期后面增长有一定压力,利率债的机会依然明显,股票市场依然保持谨慎。

免责声明

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

2021-04-20 10: 35

2021-04-20 10: 23

2021-04-19 20: 17

2021-04-19 22: 09

2021-04-19 21: 49

2021-04-19 20: 07