2021.4.12-4.16

债市焦点

1.3月新增贷款2.73万亿,同比少增,一季度新增贷款7.67万亿,同比8%,社会融资规模3.34万亿,同比减少幅度较大,一季度社融10.2万亿,同比-8%,3月M2同比9.4%,M1同比7.1%。

2.海关总署数据,3月中国出口同比30.6%,进口同比38.1%,贸易顺差138亿,一季度出口同比38.7%,进口同比19.3%,贸易顺差7592.9亿。

3. 副总理出席省部级干部建立现代财税金融体制专题研讨班座谈会,强调要坚决遏制地方政府隐性债务增量,稳妥化解债务存量,防范化解地方政府债务风险,要用好地方政府专项债券,坚持资金跟着项目走,坚持房子用来住,不是用来炒的定位。

4.央行刊文《关于我国人口转型的认识和应对之策》工作论文称要认识到我国人口形势已经逆转,认识到教育和科技进步难以弥补人口的下降,要开放和鼓励生育,完善养老制度,提高警惕防止储蓄率过快下降。

债市走势回顾

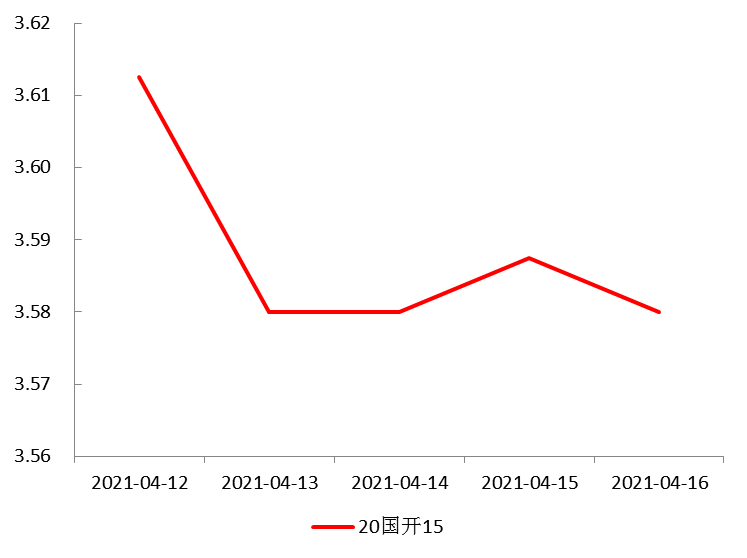

国家统计局公布一季度经济数据,一季度GDP18.3%,3月工业增加值同比增长14.1%,一季度固定资产投资同比增长25.6%,其中3月同比增长18.3%,较1-2月有所回落,基建投资当月增速回落到21.6%,一季度社零消费同比增长33.9%,3月同比增长34.2%,建筑材料和汽车销售回升,房地产投资仍有韧性,土地购置增速由正转负。一季度经济数据不及市场预期。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行8.3BP、6.5BP、5.7BP、5.7BP,收益率曲线整体下移。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.4.16

债市策略

1.基本面方面,3月统计数据基本已披露完毕,各数据受基数效应影响仍然较大;具体来看,消费数据好于预期、工业增加值弱于预期,通胀数据中的PPI高于预期,社融延续了增速下行的状态;从市场解读看,仍倾向于是去年以来经济复苏的惯性延续,虽然经济不弱,但也并没有出现足以推升利率的预期差。

2.值得注意的是,3月份官方失业率数据出现同比与环比回落,全国城镇调查失业率3月为5.3%,比2月份下降0.2个百分点,比上年同期下降0.6个百分点;在近期政策尤其强调保就业的背景下,失业率下降后的宏观政策反应值得关注。

3. 流动性方面,经过今年2月、3月连续两月的财政资金投放,本月缴税期被认为是央行近期首次出现的回笼窗口;在本月税期20日及其之前,央行OMO保持了零投放,但通过MLF与国库定存净投放1200亿左右;其中的700亿国库现金定存,恰好在缴税大月发生,一定程度上是财政对流动性的自我对冲。

4.一级供给方面,从已公布的发行计划看,5月份新增债的供给量大于4月份。

后市展望

利率债方面,综合来看,近期债市对基本面统计数据敏感度降低,原本担忧的税期资金面与地方债供给压力也都弱于预期,市场做多情绪有所提高;但在当前的经济周期背景及政策调控目标之下,债市收益率大概率尚不足以走出趋势性下行,更大可能是维持震荡行情。

信用债方面,市场对于弱资质信用债的违约风险担忧有增无减,表现为高低评级信用利差分化程度加大。信用观望有所增加,市场估值分化调整可能仍未结束。

产业债方面,弱资质国企的风险,仍为市场关注焦点,投资应避免盲目标签化,坚持主体信用研究,客观评价主体自身偿债能力;城投债方面,《关于进一步深化预算管理制度改革的意见》提到清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算。

可转债方面,短期内收益率继续下行的基础并不牢固。股市方面,重点关注一季报。从大类行业看,一季度盈利改善强弱顺序为,中游制造/资源品>消费服务>医药/TMT。细分来看,中游制造中汽车、电气设备景气较高,主要受益于新能源的推进;资源品中化工、有色、钢铁、石化等景气较高,主要受益于经济修复量价齐升;消费服务中轻工制造景气较高,家居市场景气度较去年同期大幅提升,造纸板块主要纸种均落实提价且提价效益明显;TMT环比改善幅度也较为突出,特别是半导体企业上游供给收缩而下游需求较为旺盛。

大类资产中,调整后的股票优于反弹后的债券。一季报可能超预期的板块包括:(1)上游资源品,工业增加值和PPI刻画了量价齐升的修复模式,关注化工、有色和钢铁;(2)地产后周期,受益于国内竣工回暖和美国房地产销售快速增长,关注家电、家具和建材;(3)出口链,特别是还有长期成长逻辑的新能源和半导体。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-04-21 20: 50

2021-04-21 20: 43

2021-04-21 20: 39

2021-04-21 20: 19

2021-04-21 20: 32

2021-04-21 20: 09