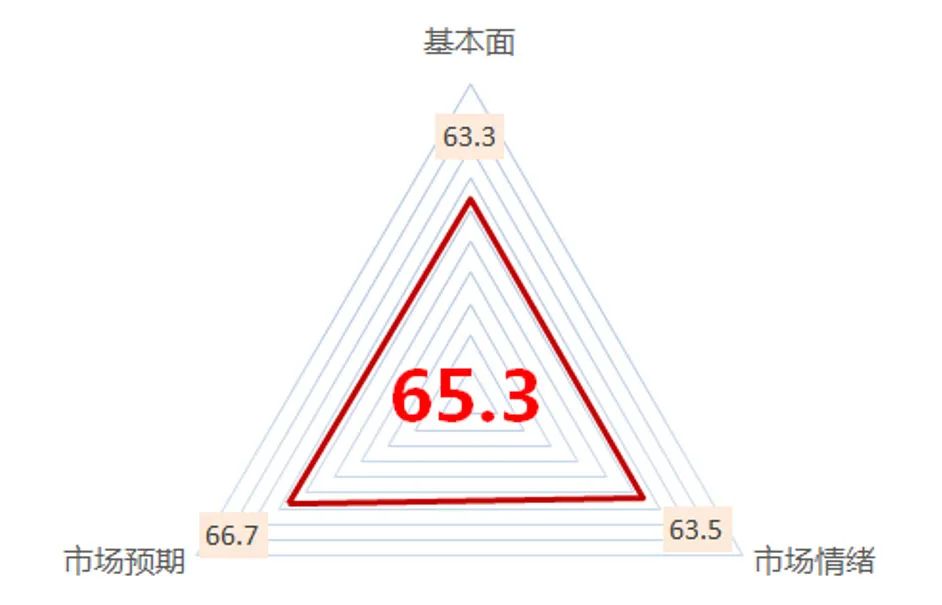

截至4月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

沪深300指数的中泰资管风险系统评分为64.1,较上月52.2回升较多,主要原因是估值和市场情绪较上月回升,预期方面则基本持平。

沪深300估值与上月相比大幅提升(本月63.3%,上月48.2%),且各板块估值分化情况依然明显存在。目前地产、农林牧渔、采掘等行业处于历史估值低位,而偏消费的食品饮料、休闲服务等行业一直处于历史高位。仅从估值角度看当前市场的风险收益比,较上月有所下降。

市场预期与上月基本持平(本月63.5,上月65.2),国内来看疫情的持续改善将带动经济复苏速度进一步加快,两会强调将会兼顾经济合理增长与高质量发展两方面需求,支持大力发展新基建与绿色经济。

市场情绪与上月相比同样大幅上升(本月66.7,上月52.4),由中性偏低位置提升至中性位置(分数越低表示市场情绪越低迷),北向资金流入持续增加,新成立公募基金份额较上月增加,但两融分数持续悲观。

随着疫苗被广泛接种,全球疫情持续好转,国内出口有望保持高增长。市场对2021年GDP增速乐观。

数据来源:中泰资管,数据截至2021年4月20日

股市潜在风险提示:

● 后续全球货币财政政策需密切关注。

● 关注四月底政治局会议关于经济和货币财政政策的定调。

● 拜登当选施政方针未必和竞选纲领相同,尤其是对华政策。

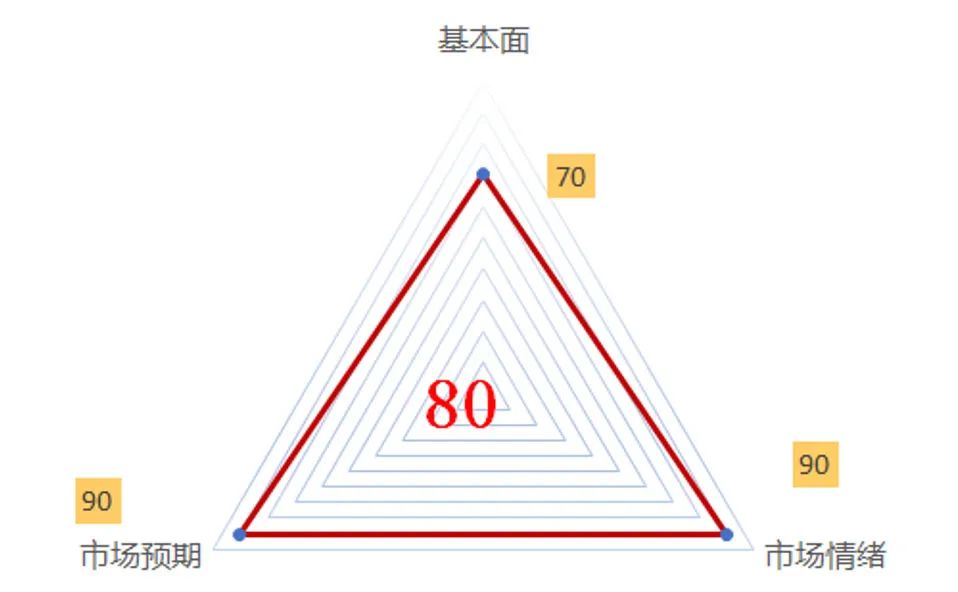

债市的中泰风险系统评分为80分,处于风险偏高区间。

近期影响市场的信息较为密集,陆续包括央行官员释放货币政策维稳信号、MLF缩量操作、社融和经济数据公布以及等,市场资金和现券利率重新回到1月中旬低点,导致收益率下行的核心原因还是资金面宽松、供求严重失衡(利率债净融资负1856亿元),乐观因素定价已经充分。

首先,孙国峰司长“为政府债券发行提供适宜的流动性环境”的表述是近期行情的催化剂,受益于资金面的担忧缓解,短端下行幅度大于长端。

其次,一季度数据发布,经济总量环比见顶确认,工业企业产能利用率去年四季度见峰值,一季度开始下行。

展望未来一个月,经济处于旺季修复状态,3月消费与投资的环比显著高于疫情前的季节性,应当予以重视。经济见顶但下行缓慢,短期看长债继续单边下行的条件不成熟。供需再平衡恢复和在1年国债不继续下行的条件下,曲线难以继续压缩,市场抢跑单边市的空间有限。我们更乐于等待供给确定性恢复后的建仓时机,维持短期不乐观、中期不悲观的观点。

风险点:

● 国内点状疫情反复;

● 国际地缘政治变化;

● 海外复苏超预期。

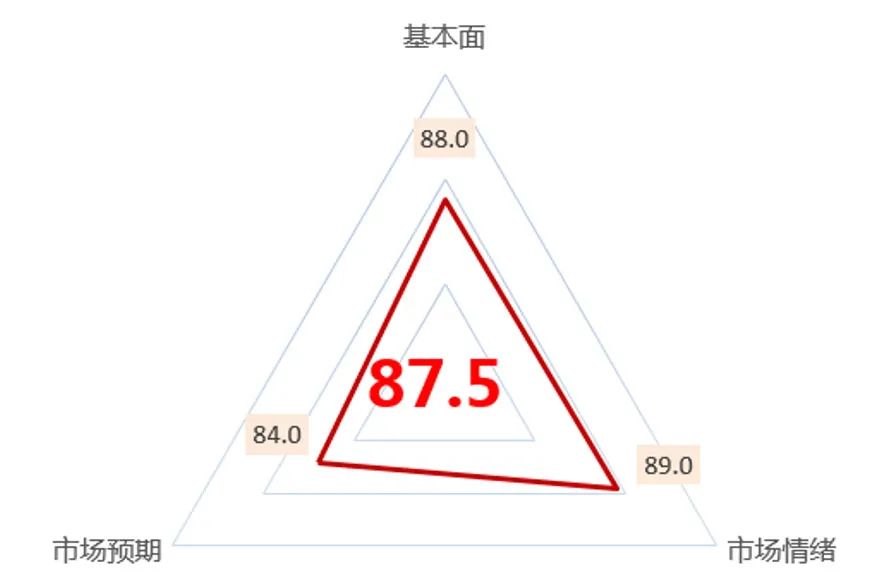

大宗商品黑色板块的中泰风险系统评分为87.5,风险属于极高风险的区间,比上月有所上升,当前位置持有黑色板块品种承受的风险极高。

从当前的绝对价格来看,黑色系多品种创下了历史最高价或者非常接近历史最高价,监管部门多次发声讨论大宗商品价格,主要可能也是针对黑色系。

当前钢材板材利润都非常高,尽管季节性库存依然处于高位,但是库存去化速度也较快,钢厂几乎在全力生产。库存去化速度如果能保持,那么就是供需两旺的格局,价格还能撑住,去化速度一旦下降,兑现利润的需求就会非常强烈。板材的价格已经开始松动,导致下游接货谨慎了,需要特别注意。铁矿本身没有太多的驱动,跟随成材价格波动。

国内冬季疫情控制非常得力,经济恢复预期进一步加强,欧美经济也出现复苏迹象,海外钢材价格处于季节绝对高位。

近期大宗商品普涨,通胀预期较强,一旦通胀之势被各大央行确认,货币和财政政策的制定上将会面临较大变数,需密切关注。

数据来源:中泰资管,数据截至2021年4月20日

黑色板块潜在风险点:

● 通胀抬头,可能带来的货币财政政策变化。

● 海外经济复苏进程仍存在一定的不确定性。

● 监管部门已就大宗商品价格过高的问题多次发声,后期可能会有行动。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-04-22 23: 27

2021-04-22 23: 22

2021-04-22 23: 19

2021-04-22 23: 11

2021-04-22 23: 06

2021-04-22 23: 01