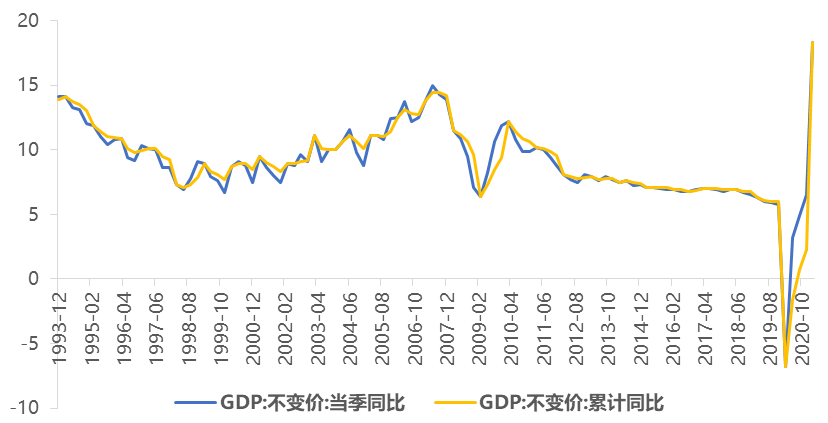

经济增长:

出口、制造业生产带动2021年1季度GDP同比增长18.3%,经济增速略低于预期,主要受到年初国内疫情反复、“就地过年”扰动所致。

1季度较2020年4季度环比增长0.6%;比2019年1季度增长10.3%,两年平均增速为5.0%,较去年4季度GDP 6.5%增速有所下滑。

数据来源:Wind,华泰保兴基金整理

数据来源:Wind,华泰保兴基金整理

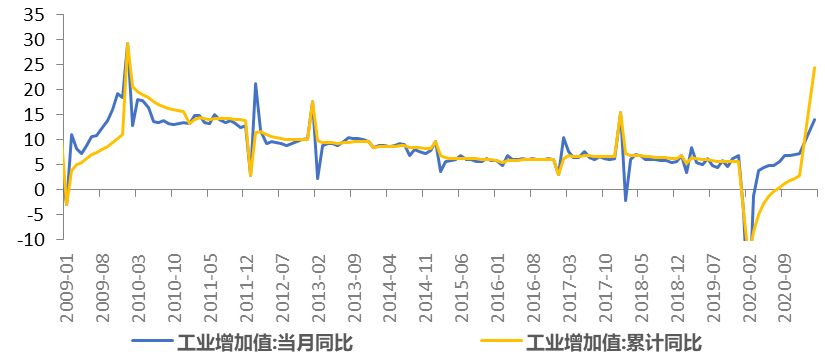

工业增加值

3月同比增速14.1%,以2019年同期基数计算得两年复合平均增速为6.2%,相比1-2月复合增速8.1%有所放缓,较2019年同期少增2.3个点。

工业生产整体回落主要受到“就地过年”削弱节后赶工效应、2019 年同期高基数、以及出口增速回落拖累生产等因素共同作用。从制造业分项来看,计算机、通信和其他电子设备制造业仍然保持高增速。

数据来源:Wind,华泰保兴基金整理

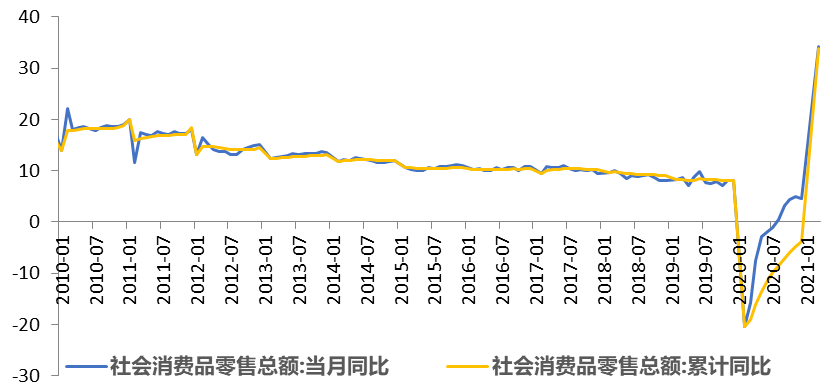

消费:

线下消费修复超预期,3月社会消费品零售总额同比增长34.2%,较2019年两年平均增速为6.3%,较1-2月复合增速3.2%显著提升。

具体来看,3月餐饮收入仍明显低于正常水平,表明疫情对消费的影响仍未消退;商品零售中汽车消费仍然维持较高增速,表明本轮居民购车热潮尚未消退。石油及制品、建材、家具、烟酒、纺织服装、日用品等对消费形成正向拉动。

数据来源:Wind,华泰保兴基金整理

投资:

1季度固定资产投资同比增长25.6%,两年复合增速为2.9%,较1-2月1.7%有所回升,受基数因素影响,较1-2月同比35%有所回落,制造业、基建和地产均有所回落,地产投资拖累相对较大。

展望后期,受政府地方隐性债务管控力度加大,且优质项目稀缺等因素影响,基建投资增速预计将保持弱势。地产投资方面,短期居民购房需求支撑地产投资维持韧性,后期随着“三道红线”政策约束房企融资,地产投资预计将有所回落。

数据来源:Wind,华泰保兴基金整理

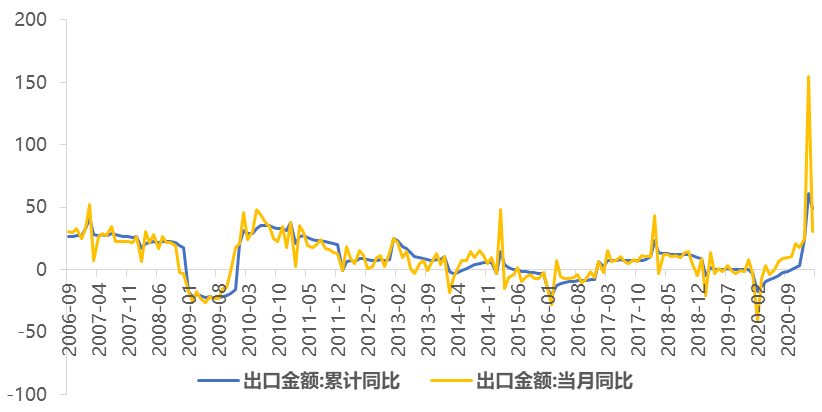

进出口:

受大宗商品涨价影响,进口同比超预期高增;机电产品、劳动密集型产品继续支撑出口增速维持高位。

3月出口同比30.6%,进口同比38.1%。分国别来看,对美欧出口增速高于对日本及东盟。从产品类别来看,机电产品、家电、灯具、服装和汽车及其底盘等仍对出口产生正向拉动。

数据来源:Wind,华泰保兴基金整理

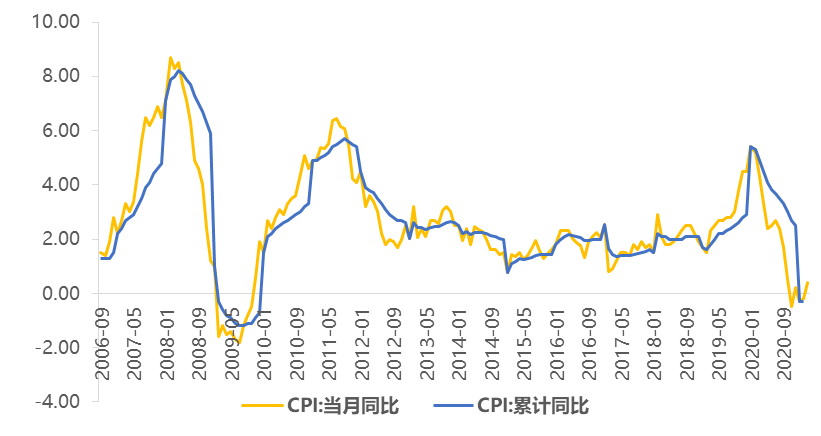

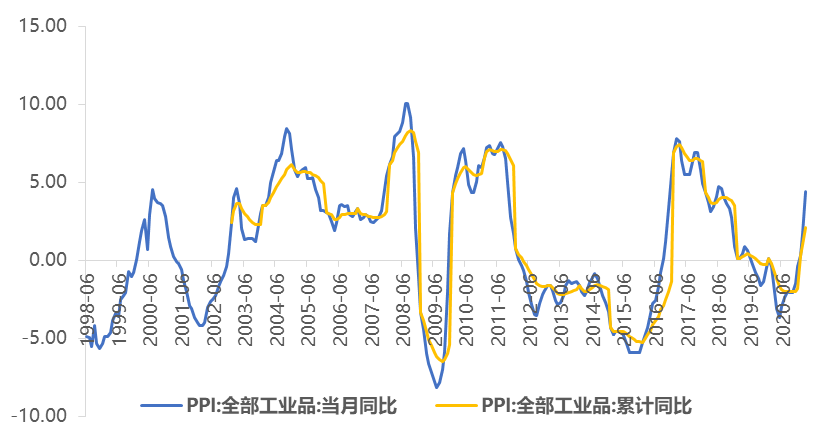

通胀数据:

3月原油价格上涨叠加猪肉价格回落共同作用,拉动CPI自-0.2%升至0.4%,生产资料价格上涨拉动PPI自1.7%超预期升至4.4%。

从4月消费端的物价数据来看,猪肉价格的同比跌幅仍在-20%以上,这会对CPI的涨幅继续形成压制,预计CPI短期将保持温和回升的态势;从4月主要工业原材料的价格走势来看,仍处于涨幅上行的趋势中。

数据来源:Wind,华泰保兴基金整理

数据来源:Wind,华泰保兴基金整理

数据来源:Wind,华泰保兴基金整理

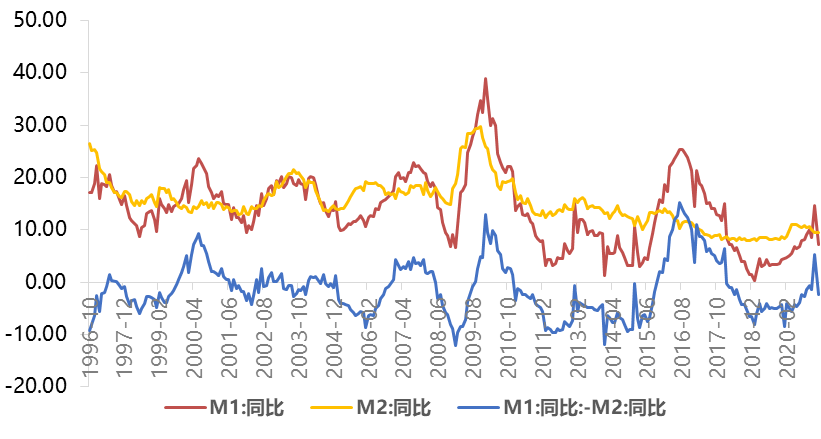

金融数据:

展望后期从社融存量和贷款余额等指标看,增速下行趋势仍在进行中,宏观流动性的“紧信用”特征预计将持续至四季度。后续重点关注中长期贷款高增长的持续性,以及政府债券融资何时发力。

数据来源:Wind,华泰保兴基金整理

2021-04-23 17: 12

2021-04-23 17: 10

2021-04-23 16: 53

2021-04-23 16: 16

2021-04-23 16: 14

2021-04-23 16: 03