上周市场回顾

(2021.04.19-2021.04.23)

市场回顾

上周上证指数收于3474.17 点,上涨1.39%;深证综指收于2298.55 点,上涨3.53%;沪深300指数收于5135.45 点,上涨3.41%。

行业表现回顾

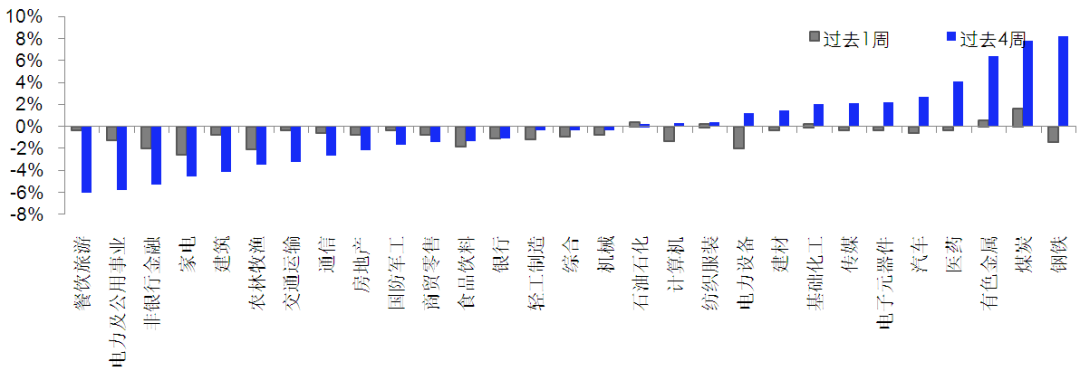

上周表现最好的板块依次煤炭、有色金属、石油石化,表现最差的依次是家电、农林牧渔、非银行金融;过去4周涨幅最大的依次是钢铁、煤炭、有色金属,表现最差的依次是餐饮旅游、电力及公用事业、非银行金融。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/04/23

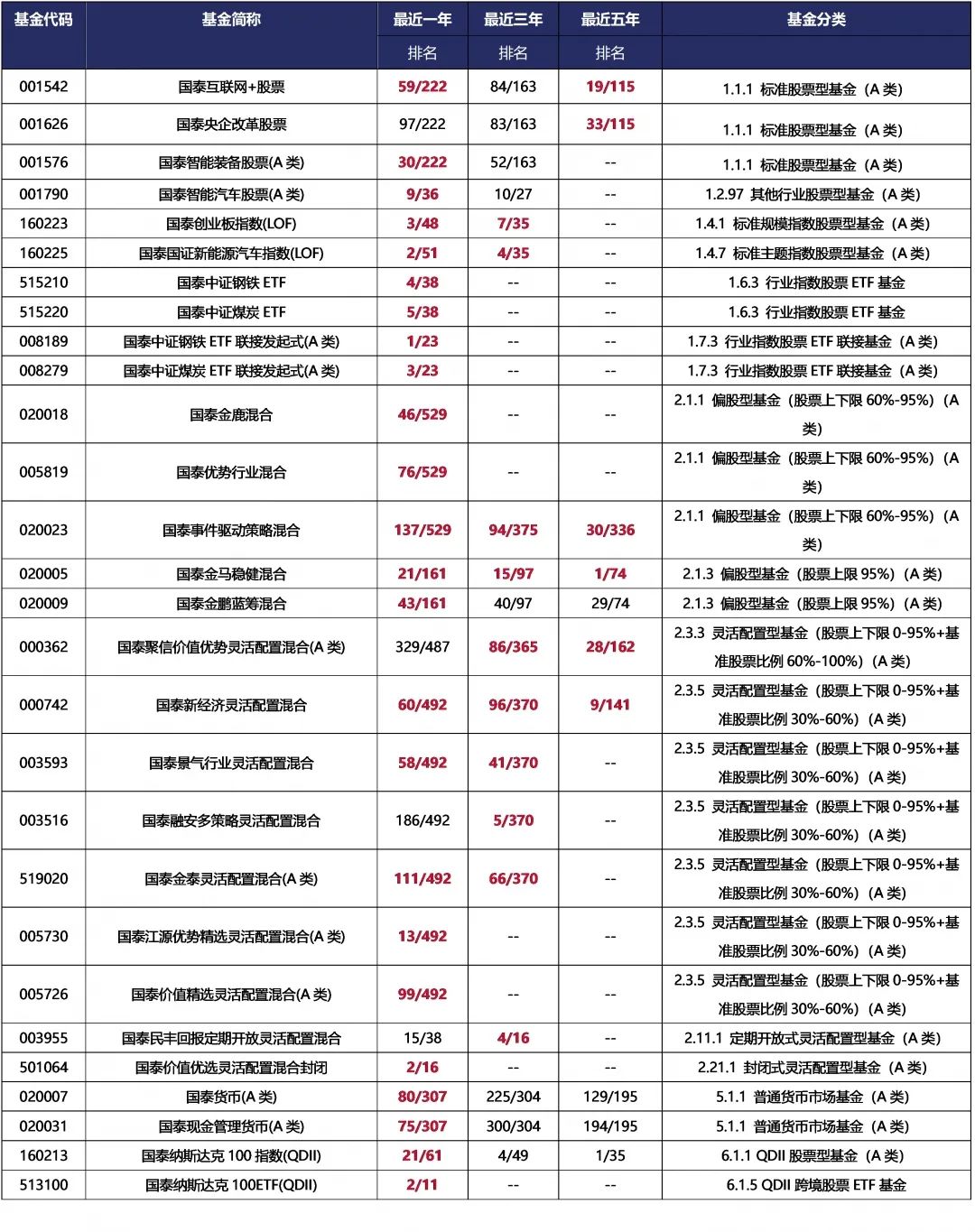

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2021-04-23。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

上周市场明显回暖,重要指数有不同程度的上涨,其中创业板指涨幅最大,全周收涨7.58%,沪深300上涨3.41%,而上证综指涨幅相对较小,全周上涨1.39%。行业方面,电气设备、医药生物、食品饮料、电子行业涨幅居前;而商业贸易、纺织服装、房地产、建筑装饰等行业跌幅居前。

本轮反弹行情一方面是财报季报预期个股/板块的拉动,另一方面北向资金大举买入助推市场情绪。北向资金风险偏好的提振与欧美股市较好的表现有一定关联,但更深层次的现象是,4月以来美债收益率上行趋缓,甚至有所下降,一定程度上缓解了市场的恐慌情绪。

从板块表现来看,上周医疗行业明显反弹。消息面上海外疫情反扑,而国产疫苗则开始大范围接种。另外,医药行业一季报也有不错的表现,部分个股在财报披露后股价大涨。随着人均收入和居民健康意识的提升,以及人口老龄化的加速,医药行业未来前景依然很不错。上周前期机构重仓的优质赛道领域近期都有所反弹,唯独芯片板块的表现略显疲软。但从基本面来看,芯片板块整体仍大幅超出预期。首先,芯片缺货涨价自2020年下半年开始持续到现在,从供需格局角度,考虑到晶圆代工厂能扩建周期多为6个月以上,而下半年又遇到传统旺季,预计产能紧缺将至少持续到年底,意味着整个产业依旧大概率将处于“供不应求”的状态。其次,从芯片板块成份股已经披露的一季报预告数据来看,很多企业一季度净利润增长达到100%-200%,一季度优异的业绩表现也侧面验证了产业目前景气度依然处于上升趋势。

未来债券市场展望

周一,资金面保持宽松,一级招标情绪向好,配置需求仍强,利率整体下行;周二,市场延续流动性担忧缓解的多头情绪,利率继续下行;周三,税期担忧消退,资金面延续宽松,市场情绪向好,利率小幅下行;周四,市场情绪回归观望,利率小幅上行;周五,下午资金面有所收紧,资金面担忧再起,利率明显上行。全周来看,债券收益率短下长上,期限利差明显走阔,其中1年期国债下行14BP至2.39%,1年期国开债下行13BP至2.53%;10年期国债上行1BP至3.17%,10年期国开债上行2BP至3.55%。信用债收益率小幅下行,其中3年期AAA、AA+、AA分别下行3BP、2BP、上行1BP至3.46%、3.76%及4.21%,信用利差多数走阔,期限利差多数走阔,等级利差收窄。权益市场方面,上证综指上涨1.39%,中证转债指数上涨0.72%,全市场平均转股溢价率小幅震荡;行业方面,医药、电力设备、食品饮料、电子及有色涨幅居前,电力及公用事业、综合、建筑、房地产及商贸零售跌幅最大。

总体看来,近两周,短端利率与资金价格利差压缩30BP,目前位于2012年以来均值附近,且当前1年期存单利率接近MLF利率,短端下行空间有限,随着资金价格回升或存在上行风险;近期,随着短端快速下行,长短端利差有所走阔,目前国债及国开10-1年期限利差分别回升至历史62%、68%分位数水平,期限利差有一定保护,但考虑到二季度基本面对长端难有利好,随着资金价格回升,长端也存在回调压力,空间上或小于短端。策略上,整体仍以震荡市思路对待,5月供求存在一定不确定性,交易仓位可择机适当减仓,新增仓位建议等待更好的时点。

未来黄金市场展望

截止至上周五(4月23日),伦敦现货黄金报收1777.10美元/盎司,上周累计上涨1.25美元/盎司,涨幅0.07%,最高上冲至1797.83美元/盎司,最低下探至1762.60美元/盎司。回顾上周海外主要市场动态:美国4月Markit服务业PMI初值高于预期,美国4月Markit制造业PMI初值低于预期。

上周美债收益率和美元指数继续疲弱,伦敦现货黄金价格一度逼近1800美元/盎司,周四周五稍有回落。黄金价格已经连续四周收涨,特别是最近两周,全球疫情反复,美国通胀预期走高,美联储维持宽松等,对黄金价格形成有力支撑,短期黄金或延续反弹走势。本周四美联储将迎来议息会议,预计美联储在这次会议上将维持鸽派基调,一方面肯定就业与通胀数据的改善,另一方面强调疫情反弹带来的不确定性。对于劳动力市场前景,鲍威尔或继续强调对劳动参与率过低的关注,以此暗示货币紧缩(尤其是加息)不会很快到来;对于通胀前景,鲍威尔或淡化二季度CPI上行的影响,并暗示美联储能够接受通胀在一段时间内超过2%。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储3月议息会议结果显示,预计2023年前不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:拜登欲加富人税,比特币创两个月最大周跌幅。全球新冠疫情复燃,强生疫苗将恢复使用。拜登宣布减排计划,中国维持原有目标。中美博弈继续上演,美国盟友也来掺和。美团融资约100亿美元创纪录,“烧钱”竞争仍将继续。产品质量和待客态度遭质疑,特斯拉陷“维权门”。

上周海外各资产表现:股市方面,美股下跌,A股反弹,港股热度回升。上周美股道琼斯、标普、纳斯达克分别下跌了0.5%、0.1%、0.5%,主要受周四拜登富人税消息拖累。A股上证综指上涨1.4%,创业板指大涨7.6%。公募一季度持仓披露后,核心抱团股再度表现抢眼,“茅指数”单周大涨7.0%。港股恒生指数、国企指数、科技指数上周分别上涨0.4%、0.4%、2.9%,单周南向资金共计流入超200亿元,市场热度较此前明显升温,其中可选消费获得最多南向资金青睐,单周流入111亿元。债市方面,美债10Y利率震荡小幅下行。上周美债10Y收益率下跌3.1bp,维持在1.6%关口下方。目前美联储处于4月FOMC会议前静默期,市场对于美联储加息无更多预期。汇市方面,美元指数持续回落,人民币走强。上周美元指数91.5回落到90.8,在岸离岸人民币从6.52走强至6.49关口。大宗方面,黄金震荡,油价下挫。美元走软、美债利率震荡,上周COMEX黄金维持在上周的1777关口附近。受全球多地疫情重燃影响,WTI原油下跌1.7%至62美元。

- 美联储和日本央行将公布政策决定。OPEC+计划举行部长级监督委员会会议,可能不举行原计划的全体部长级会议。美国、欧元区第一季度GDP、中国官方制造业PMI将出炉。Facebook、苹果、特斯拉、亚马逊、汇丰、瑞银等公司公布业绩。

一周要闻回顾

● 银保监会发文进一步推动小微企业金融服务高质量发展

中国银保监会近日印发《2021年进一步推动小微企业金融服务高质量发展的通知》,其中明确,普惠型小微企业贷款全年要继续实现增速、户数的“两增”目标,其中五家大型银行要努力实现普惠型小微企业贷款全年增长30%以上;继续加大小微企业首贷、续贷、信用贷款投放力度,重点增加对先进制造业、战略性新兴产业和产业链供应链自主可控的中长期信贷支持。

● 热点城市调控加码,严格落实“房住不炒”

热点城市对房地产市场的调控进一步加码。上海市房屋管理局昨日宣布,决定从延长认购时间、提前公告信息、规范认购材料、严格销售监管等方面,进一步加强新建商品房销售秩序监管。北京、深圳、广州等热点城市近期也纷纷出台针对性措施,旨在稳地价、稳房价、稳预期,坚决将“房住不炒”落到实处。

风险提示

2021-04-27 09: 59

2021-04-27 09: 55

2021-04-26 23: 11

2021-04-26 23: 01

2021-04-26 22: 50

2021-04-26 22: 27