主笔:

股票投资二部基金经理 吴昊

公募固收投资部基金经理 杨严

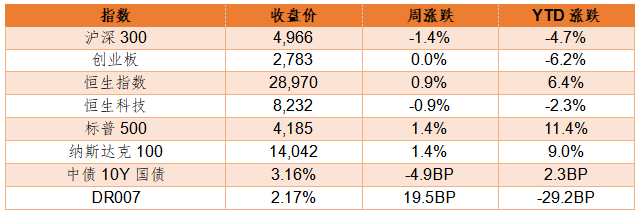

一、市场表现

数据来源:Wind,截至2021/4/16。

二、重要资讯

1、在18日举行的博鳌亚洲论坛2021年年会首场新闻发布会上,《亚洲经济前景及一体化进程》和《可持续发展的亚洲与世界》2021年度报告正式发布。报告认为,今年亚洲经济将出现恢复性增长,经济增速有望达到6.5%以上,亚洲将成为全球可持续复苏的重要引擎。

2、国家卫健委18日发布,截至2021年4月17日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠病毒疫苗18980.9万剂次。

3、中共中央政治局常委、国务院副总理韩正出席省部级干部建立现代财税金融体制专题研讨班座谈会。他强调,要坚决遏制地方政府隐性债务增量,稳妥化解债务存量,防范化解地方政府债务风险。要坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的手段,加强房地产市场调控,不断完善政策工具箱,促进房地产市场平稳健康发展。

4、央行货币政策司司长孙国峰表示,今年以来,人民银行进一步提高货币政策操作的精准性和有效性,及时熨平春节前后现金投放、财政税收、季末等多种短期波动因素,引导货币市场短期利率围绕公开市场7天逆回购操作利率在合理区间运行,切实维护了市场流动性稳定。今后,人民银行将继续灵活开展操作,保持流动性合理充裕。对于一些短期因素的影响,市场不必过度关注。

5、日本政府4月13日早上召开相关阁僚会议,正式决定向海洋排放福岛第一核电站含有对海洋环境有害的核废水。

6、当地时间13日,美国疾控中心(CDC)及食品和药品管理局(FDA)发布声明,因血栓症状建议暂停使用强生新冠疫苗。美国有线电视新闻网(CNN)报道称,美国所有联邦卫生机构将会立即暂停使用该疫苗。

三、宏观点评

1、3月我国新增人民币贷款2.73万亿(预期值2.50万亿),新增社融3.34万亿(预期值3.60万亿),M2同比增长9.4%(预期值9.6%)。

点评:3月新增人民币贷款增长超出市场预期,主要源于企业和居民中长贷表现强势。虽然受到去年同期高基数的影响,当月同比减少0.12 万亿,但整体仍高于除2020 年以外的同期水平,信贷结构表现依然良好。展望未来,社融-M2 剪刀差在3 月继续收窄,反映出资金供给相对充裕,广义流动性缺口缩窄,银行负债端压力下降。预计这一剪刀差未来大概率继续收窄,后续利率上行空间有限。

2、3 月社会消费品零售总额为 35484 亿元,同比增长 34.2%,两年平均增速为6.3%,较 1-2 月的 3.2%有较大改善。

点评:按消费类型分,商品零售与餐饮收入的 3月份单月增速均有比较明显的改善。往前看,在疫情的影响逐渐减弱的同时,叠加扩内需促消费政策,大体上我们认为消费会延续温和复苏。

四、流动性分析

1

公开市场操作及资金面

央行公开市场逆回购投放500亿元,逆回购到期400亿元;MLF投放1500亿元,MLF到期1000亿元;国库现金定存投放700亿元;OMO净投放1300亿元。资金利率整体上升,隔夜上行4BP至1.93%,7天上行19BP至2.17%。

数据来源:Wind,截至2021/4/16。

2

同业存单发行

今年同业存单累计净融资规模为13,156.70亿元。上周,同业存单净融资规模为1,871.90亿元。其中,发行总额达4,497.80亿元,平均发行利率为2.9452%,到期量为2,625.90亿元。本周,同业存单净融资规模为2,746.00亿元,发行总额达5,673.20亿元,平均发行利率为2.9332%,到期量为2,927.20亿元。未来三周,将分别有4,632.70亿元、6,193.20亿元、1,966.60亿元的同业存单到期。

数据来源:Wind,截至2021/4/16。

五、债券投资策略

1

市场分析

上周公布的数据较多,其中,3月社融数据如期放缓,非标压降力度大,拐点再次确认,但信贷总量和结构仍优;3月经济呈现恢复性增长,消费和投资改善,但工业出口增速回落;3月商品房销售面积进一步回落至9.9%,好于19年同期,但弱于20年四季度,住宅广义库存偏低+因城施策-三道红线约束-房贷集中度限制,房地产融资增速将趋缓,后续地产投资增速或将缓慢下滑。

上周公开市场净投放,但税期将至,资金价格明显提升,存单放量价升。

2

投资策略

社融、信贷指标呈现检见顶迹象,利率上升空间或有限,但见顶不代表会很快回落,利空完全消化尚需要时间,且最近的资金可能会有波动风险。4月是缴税大月,资金利率可能有上行压力。此外,未来一周政府债券净发行量回升,截至4月16日,未来一周政府债计划发行量3710亿元、净发行量2329亿元,均与4月5日当周接近。近期货币政策司司长孙国峰讲话显示央行公开市场操作与财政缴款、缴税等相配合,需关注央行投放力度来判断央行的政策方向,若资金面超预期收紧,则债市可能重新出现调整。

六、股票投资策略

上周A股市场主要指数窄幅震荡,成交量低迷。尽管当前是一季报及一季报预告披露时间节点,但市场未能在超预期一季报的作用下上涨。上周沪深300下跌1.37%,上证50下跌1.88%,创业板指基本持平,国证2000则微涨0.15%。从行业表现来看超过半数的行业出现上涨。而前期表现较强的钢铁、公用事业则出现调整。表现靠前的是汽车、有色金属、计算机、电气设备和食品饮料,上涨幅度均超过2%。汽车板块在华为自动驾驶系统发布的催化下,上涨4%。下跌较多的板块是公用事业(-3.3%)、休闲服务(-2.3%)、银行(-2.2%)。上周北上资金净买入247亿,结束连续两周的净卖出。

我们认为市场短期仍然会在当前区域做宽幅震荡,一方面是流动性仍将逐步紧缩,另一方面部分周期品价格已经开始出现回落,二季度低基数效应结束后,经济是否能够延续强势仍是疑问。长期来看,我们仍然看好的是消费、科技两大板块。如果二季度出现进一步调整,则可能是全年较佳的左侧布局时点,具体行业可关注新能源、医药、家电等。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

2021-04-19 21: 57

2021-04-13 21: 55

2021-04-27 21: 16

2021-04-27 21: 15

2021-04-27 21: 13

2021-04-27 21: 11