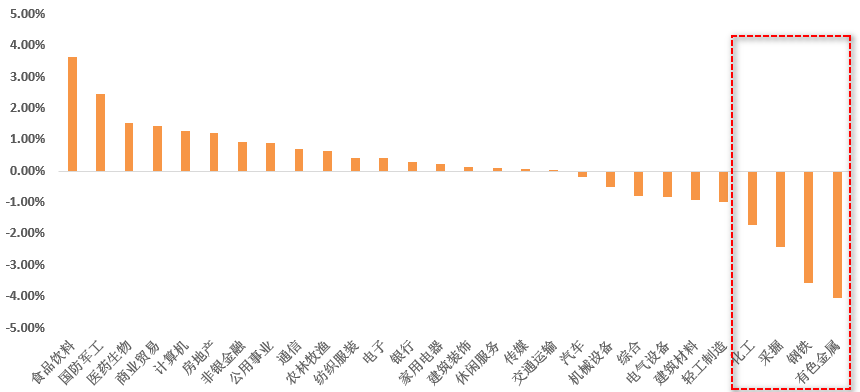

今天(5月11日),前期疲软的食品饮料领涨,“黑色系”则集体哑火。

申万一级行业指数表现 2021/05/11

数据来源:Wind

我方唱罢你登台。

明天的热点在哪里,谁又说得准?

我们常说,投资宜着眼长远。

蕴藏在长期中的机会,在今天的另一重磅事件中,或已显现。

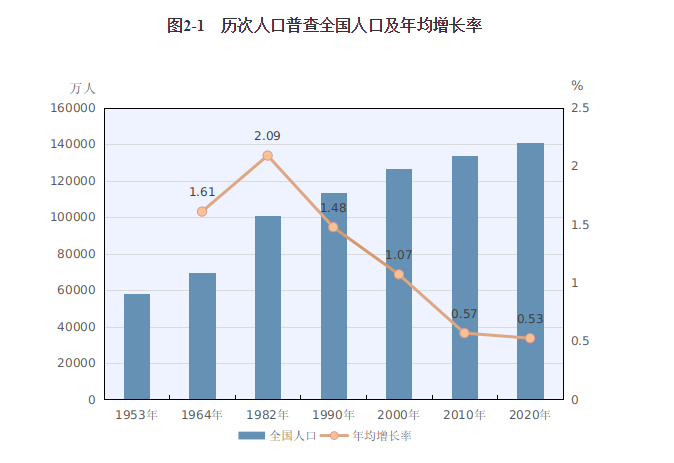

今天上午,第七次全国人口普查数据公布(以下简称七普)。

截至2020年11月1日零时,全国人口共141178万人,中国仍是世界第一人口大国。与2010年相比,人口总数增加7206万人,增长5.38%。

不过,就人口年平均增长率看,七普较六普时下降0.04个百分点(七普为0.53%,六普为0.57%),表明10年来我国人口增长率下降,继续保持低速增长。

数据来源:国家统计局

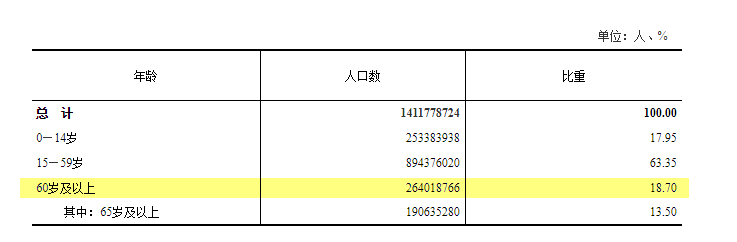

另一方面,我国60岁及以上老年人口约2.64亿,占比达18.7%。与六普相比,这一占比上升5.44个百分点。

全国人口年龄分布

数据来源:国家统计局

央行4月发布的《关于我国人口转型的认识和应对之策》论文亦表示,目前我国人口死亡率进一步下降,人的寿命变长(老龄化);而出生率随着收入进一步提高和较长一段时间计划生育的影响,呈加快下降趋势(少子化)。

“老龄化+少子化”,看上去带点悲观色彩。

但从投资的角度看,却蕴藏了不错的投资机会。

中泰证券在《如何把握“人口转型”下资本市场的投资机会2021/4/22》一文中,复盘了全球老龄化与少子化最为严重的经济体——日本过去25年产生的十倍股,对我们寻找当前人口背景下的投资机会,亦是很好的参考。

一

老龄化≠资本市场失去投资价值

长期来看,伴随我国人口向“老龄化与少子化”转型,以GDP增速为代表的经济总量指标,大趋势或将下行。

但需要注意的是,数量不等于质量。

老龄化下,经济总量下行≠经济质量的必然下行,更不意味着资本市场失去投资价值。

相反,如果政策举措得当,经济结构或可得到进一步优化,经济质量与国家竞争力亦可在新的维度获得提升。

以全球老龄化与少子化最为严重的经济体——日本为例。

一般认为,日本自上世纪90年代泡沫破裂后,经济进入长时间衰退与停滞。

然而,如果跳出GDP框架,情况真的如此吗?

首先,从日本海外资产情况看。

根据日本财务省的数据,截至2019年末,日本海外资产10万亿美元,几乎是GDP的2倍,名列全球第四,高于中国大陆的7万亿美元。扣除负债后的净资产是3.4万亿美元,更是连续30年位居全球第一,是第三名中国大陆的1.5倍。

也就是说,平时国内聚焦的老龄化、经济衰退的日本,仅仅是“一个狭义的日本”,即:日本本土。

日本的另一部分——“海外日本”实力不容小觑。

事实上,伴随老龄化下的日本国内消费与市场的饱和,日本政府早在上个世纪70年代末开始,就不断通过推动日元国际化与金融开放,引导日本企业、资金走向海外,以弥补国内资本回报率的不足。

根据韩国银行2008年发表的《日本企业长寿的秘密及启示》的报告书披露,在全球超过200年历史的5586家公司之中,有3146家都有日资的股份。这些优质公司,每年为日本贡献庞大的收益。

在全球竞争的基础上,日本企业的竞争力与关键技术研发能力也一直处于全球领先水平。全球五百强企业数量中,日本常年维持第2至第3排名;科研方面,诺贝尔奖获奖人数全球第6,几乎每年都有科学家获奖。

在新材料、光刻机、精密机床、数控机器人等诸多关键技术领域,亦保持全球领先的竞争力。

其次,就日本国内社会与消费结构而言,既然老龄化下,整体内需下行压力越来越大,那么通过社会结构改革,提升全社会消费率的需求就愈发迫切。

自日本70年代开始,不断推行以“收入倍增计划”为代表的收入分配改革后,全社会贫富分化显著降低。

以基尼系数看,尽管日本国民直接收入的基尼系数仍呈扩大态势(从2000年的0.5上升至2014年的0.57),但经过政府“再分配”后,基尼系数显著下降为0.32。

根据2019年联合报告,日本贫富差距为全亚洲最低,在全球亦属顶尖(第11名)。

自70年代起,全社会消费率整体持续上行,有效对冲了老龄化对内需下行的压力。

这一过程中,一大批适应新趋势变化的消费品公司脱颖而出,成为日本股市的“十倍股”。

日本股市也在2008年金融危机后,走出了一轮慢牛。

日经225指数走势(1995/1/4-2021/5/11)

数据来源:Wind

总之,人口转型到老龄化、少子化阶段,尽管以GDP衡量,狭义日本本土或许“失去了三十年”。

但伴随日本政府在日元国际化、收入分配等方面大力度的改革,日本企业与百姓并“没有失去三十年”。

反而在某种意义上,获得了提升。

二

“人口转换”下,股市机会何在?

1、复盘日本“十倍股”,聚焦顺应新形势的消费机遇

日本在90年代中后期开始,进入“消费欲望低迷”的社会阶段。

在这一低迷的经济增长与人口切换期,社会居民理性消费的趋势开始抬头。

1995-2020年“穿越牛熊”的消费常胜股票,集中在高性价比服装零售、休闲用品、汽车零配件、化妆品、功能保健性食品饮料等细分赛道。

这些十倍股的明显特征是:顺应消费趋势的“新兴细分赛道”的公司,开始出现强劲成长之机。

资料来源:中泰证券。上述个股仅作列举之用,不代表本公司管理的基金的投资标的。个股历史走势并不代表未来业绩。

以区间涨幅排名第一的日本某服饰集团为例。

该公司是一家主要从事服装业务的日本控股公司,在海内外销售休闲服装。由于新增人口数量逐年下降,日本市场饱和,年轻世代对产品的质量和性价比提出了更高的要求,其简约风格和优质面料研发,迎合了日本年轻人“低欲望”下的理性消费观。

又如,某药妆及保健品零售供应商龙头,为日本一线企业提供快消品上下游供应链服务,上游对接超1200+供应商,海量商品及服务触达下游3500+零售商(松本清、永旺等)。

公司是日本所有头部药妆店的核心供应商,其内在逻辑即是顺应了日本老龄化下年轻人对化妆品、保健类日常用品的需求。

2、新老通吃——健康饮料、药品厂商保健品化、保险

在老龄化加重的背景下,年轻人的预期寿命的提高及未来防老的心态下,更加关心其本身的医疗健康问题。

在此背景下,健康饮料、药品厂商保健品化、保险等行业的渗透率料或将有明显的提升。

保险行业

受益于老龄化进程加深,保险产品渗透率提高。

根据日本生命保险协会数据,2018年日本保险密度为7.7%,超过世界平均的5.4%,保费收入市占率位居全球第三。

而根据麦肯锡公司发布的《中国寿险市场下一个五年的增长引擎:产品保障升级与创新》支出,与成熟市场5%-10%的寿险渗透率相比,2019年中国市场仅约3%。保险产品的渗透率会受益于老龄化进程加深而逐步提升。

医疗保健

医疗保健支出提高是必然趋势,药品保健、医美、药妆及健康饮料等细分行业或受益。

近20年,日本家庭在医疗保健方面支出占比增长较高。

在老龄化社会的心态预期下,医药保健品其消费主力并不是60岁以上的老年人,而年轻人的巨大增量市场会是抬高其盈利天花板的主要消费群体。

比如近些年悄然兴起的90后的“养生主义”。

根据阿里健康《2017年度健康消费报告》数据,18—29岁的年轻人在健康消费人群中的占比已超过50%。

90后、00后比上一辈更注重健康和保养,甚至打破性别、年龄的边界。

宠物经济

单身群体及老人对陪护的“心理感性需求”支撑起宠物经济。

根据凯络洞察披露的数据,2010年以来宠物市场规模达到980亿元,至2020年的行业规模的年均增长率或维持18%。

但国内家庭宠物拥有率仅有约4%-5%,远不足日本家庭宠物拥有率的38%。

老龄化趋势将增强宠物在心理陪护性需求的主动消费意愿,相关宠物食品及宠物医疗细分领域的景气度或进一步提升。

3、 “纯老年人”的消费——养老护理、殡葬等空间大

一般认为,60岁及以上老年人口占人口总数达到10%,即意味着进入老龄化社会。

随着全国老年人口占比提升,围绕老年人需求相关的护理、殡葬等消费行业的市场空间会逐步扩大,产业孕育的投资机会不容忽视。

根据前瞻研究院数据,2018年我国养老产业市场规模增长至5.6万亿元,同比增速17.9%;到2024年,预计或将突破10万亿元,年均增速约20%。

4、顺应“新世代”年轻人消费变化

对日本世代消费的研究表明,“年轻世代”是引领日本“经济低迷期”消费趋势的主力。

对于中国目前而言,中日两国人口结构的相似及分化加大的社会背景,意味着老龄化对全社会消费预期的变化或是相似的。

传承“世代财富”的95后—00后,是最具消费潜力的人群,其所领军的“新消费”亦或是这其中最为明显的消费细分。

我国95后—00后出生在通讯信息技术高速发展的时代,全球化、信息化带来的多元文化的冲击深刻影响了其价值观,使其更加依赖线上便捷式的多元消费。

这种变化驱动了线上视频社交零售、互动平台的快速发展。

在消费文化观念上,中国宏观经济高速增长的成长背景,驱使新世代人群有更强的民族自信、文化自信。其强大的文化自信也带动了“新潮国货”的崛起。

年轻世代不断壮大的单身群体也催生了日渐火爆的“单身经济”和“宅经济”。

以此维度来看,无论从日本消费行十倍股的复盘,还是世代消费变迁的启示,都可以看到,老龄化社会逐步加速背景下,股市的“长跑冠军”,应锁定“新世代”年轻人消费趋势变化的企业。

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2021-05-11 21: 11

2021-05-11 19: 57

2021-05-11 19: 52

2021-05-11 19: 48

2021-05-11 19: 46

2021-05-11 19: 43