疫情发生以来,各国央行采取宽松货币政策、全球经济复苏共振、供需缺口拉大等因素,导致国际市场上原材料和能源价格猛增;而与此同时,猪肉价格受产能修复影响有所回落,我国出现了CPI和PPI增长不同步的现象。本文旨在探讨两种价格指数的关系。

从成本角度看

由于PPI代表的是上游生产领域的价格,而CPI代表的是下游消费领域的价格,PPI的变动会通过“原材料-中间产品-终端产品”链条向下传导,直至影响CPI变动。

从需求拉动角度

消费者对最终商品的需求也会决定对中间产品的需求。价格自下向上传递,表现为CPI向PPI的传导。

PPI关注商品

PPI中包括了较大比重的原材料和中间投入品价格,这些材料向终端消费品价格的传导链条相对复杂,时滞也较长。

CPI关注商品

与PPI不同的是,CPI中包括较大部分的服务价格,如医疗服务、家庭服务等。随着中国消费结构的转变,服务类消费品的比重不断上升,导致PPI与CPI之间的交叉比重下降,从而削弱了PPI向CPI的传导作用。

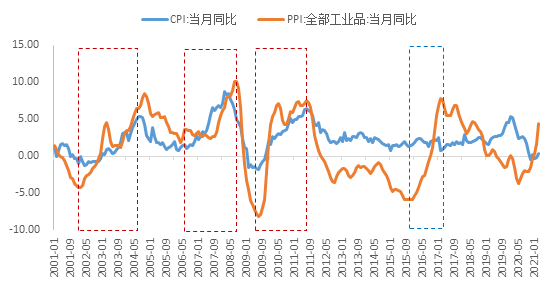

2002-2004年

PPI的同比增速较CPI体现出了趋势领先性。这轮PPI上涨主要来自国际大宗商品价格的迅速提升。从互联网泡沫破灭中逐渐复苏的全球经济拉动了大宗商品需求,导致原油、钢铁等在内的大宗商品价格提升。非食品CPI,包括衣着、居住、生活用品及服务、教育文化和娱乐项目等在2003年整体都处于跟随PPI的滞后回升期。食品方面,国内粮食减产造成供需失衡,刺激粮食价格上涨,推动CPI加速上涨。

2006-2008年

国际原油、粮食及金属类等初级产品价格大幅上涨,导致国内成本推动,进而带动国内消费价格的上涨。同时,人民币汇率的大幅升值及巨额外汇储备导致了货币供应量增大,加重了通货膨胀的压力。

2009-2011年

在四万亿的强刺激政策下,中国经济出现了强劲复苏,在通胀上体现为CPI与PPI的同步回升,四万亿刺激计划主要以政府基建投资和房地产投资复苏为主导,对中上游的行业和终端需求形成刺激,生产和消费价格的传导并无明显时滞。

2015年以后

CPI和PPI走势出现背离。尤其是2016-2017年,大宗商品价格带动PPI出现明显上涨,但猪周期和大宗商品周期的错位,叠加国内金融监管政策偏紧在一定程度上压制了通胀预期,CPI的表现较为平稳。

(数据来源:wind)

(数据来源:wind)

01

上下游供给侧改革政策不同

工业中上游与下游行业之间的供给侧改革政策不同,产业集中度提升存在差异。经过供给侧改革之后,产业链中上游集中度大幅提升,议价能力较强,而下游行业特别是消费业集中度改善有限,更多表现为价格接受者,在需求回落周期中只能通过压缩利润空间进行应对,由于产业链中游向下游价格的传导受阻,PPI与CPI走势产生分化,且这种传导不畅可能是中长期现象。

02

猪周期与大宗商品上涨错位

CPI易受食品价格波动影响,而其中主要的波动贡献项是猪肉价格,而本轮“猪周期”与PPI并无明显关联。在利润和政策利好驱动下,2019年下半年生猪养殖企业开始扩张生产规模,加上规模养殖场的防病措施增强,在非洲猪瘟零星散发的背景下,全国生猪存栏与母猪存栏仍呈逐渐增加的态势,猪肉价格也随着产能恢复进入下行周期。从趋势来看,猪肉后期供应较为充足,猪价的下行趋势预计仍难逆转,叠加去年猪肉价格的高基数,生猪价格仍将对CPI形成明显拖累。

本文作者:固定收益非公募投资部 姚文辉

2021-05-13 17: 55

2021-05-13 17: 35

2021-05-13 17: 28

2021-05-13 17: 30

2021-05-13 15: 50

2021-05-13 14: 45