— 、宏观政策面回顾

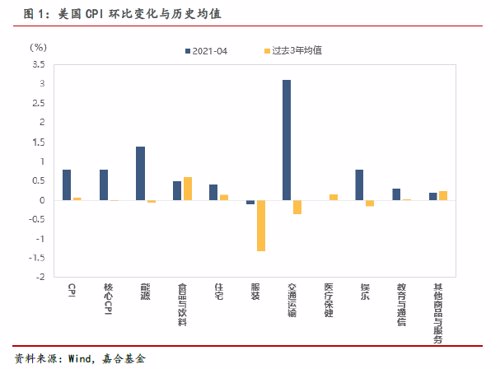

4月份,美国CPI同比从2.6%大幅上行至4.2%,为2008年以来的高点。需要特别注意的是,按照美国劳工部公布的CPI指数计算累计同比,2021年4月自2019年以来的CPI两年复合同比为2.1%,主要是美国2020年4月受到疫情影响导致的CPI指数低基数导致4月CPI同比偏高,且低基数影响将持续到6月份。同比数据受到基数影响较大,对于价格变化的边际描述能力不如环比数据,所以我们认为以环比变化观察美国通胀数据更为客观。

美国4月份CPI环比0.8%,前值为0.7%;核心CPI环比为0.8%,前值为0.4%,同比增幅较高的为交通运输、能源和整体服务业分项。由于美国消费权重同国内有较大差别,我们分为商品项和服务项分别分析。

能源价格是影响美国4月CPI同比的最主要变量,从同比角度来看,拉动点数约为1.45个百分点,同时也是美国CPI同比数据基数扰动的最主要来源。2020年受到疫情影响,全球原油需求大幅下降,在2020年4月跌至10美元/桶的绝对低点(负值情况已被剔除),而目前原油价格在60美元/桶上方,巨大的价格波动使得同比数据上行较快。另外,从环比角度来看,美国1月份-3月份能源分项环比分别为3.6%、3.9%和5.9%,而4月份为1.4%,环比涨幅有所收窄,符合近期原油价格上涨减缓的总体趋势。原油市场历史上在排除地缘政治因素以后,是一种供给弹性较大的大宗商品,价格的上行将带来较为充足的供给,减缓价格伤心速度。所以未来能源分项对美国CPI的环比影响逐步缩减,但未来能源分项在高基数的影响下将持续拉动美国CPI同比至6月份。

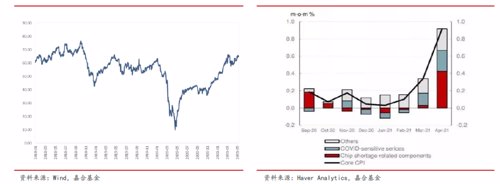

另一个影响美国CPI数据的重要分项是交通运输分项,分拆来看其中二手汽车和卡车分项影响最大,4月同比上升21.0%,环比上升10.04%。由于汽车产业“缺芯”愈发严重,新车供给大幅下降导致美国民众大量转向二手车市场进行购车,导致二手车市场供需失衡,价格大幅上行。根据Haver Analytics的研究,汽车“缺芯”行情解释了近半美国核心CPI涨幅,可以说是美国通胀预期之中最超预期的边际变化。目前全球“缺芯”情况仍在逐步扩大,已经从汽车领域传导至家电领域,受限于芯片行业产能扩张的时滞,“缺芯”行情短期内仍将持续,未来将进一步拉升美国通胀水平。

(点击查看大图)

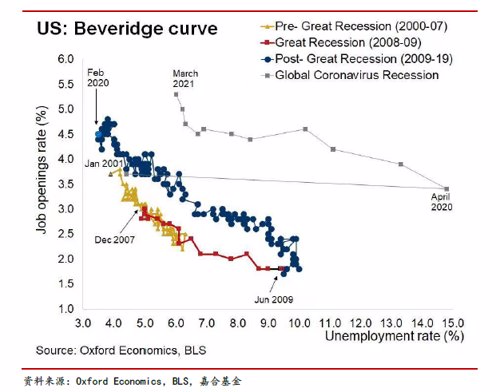

对于以失业率为主要观测目标的美联储来说,在工资水平上升至劳动力供给恢复弹性之前(失业补贴已延长至9月),采取Tapper或者加息的可能性较小,唯一能够调节的是市场的通胀预期。而在大宗商品价格持续上涨的大背景下,尤其是通胀基数效应结束(6月)和失业补贴结束(9月)之前,通胀预期大概率会持续自我强化,而使得美联储不得不采取紧急措施,短期内美联储与市场之间的博弈将主导全球资产价格走势。

对于国内市场来说,受到食品分项拖累,我国短期内不存在CPI大幅上涨的基础,且目前全球大宗商品和通胀上行主要受到供给端影响,货币政策很难进行有效对冲。在国内整体环境保持稳定的情况下,市场的波动更多来源于大宗商品价格快速上行导致的产业链利润分配改变和外资资产配置结构受到美国政策影响而发生的变化。

二、本周高频数据回顾

本周大宗商品价格和运价指数加速上行,大多数大宗商品皆突破历史高点,以目前的供需关系和流动性充裕程度来看,大宗商品价格上行将继续维持。价格之外的库存方面,国内除动力煤之外的商品库存皆快速下行,库存下行加大了企业补库存的动力,进一步提升了需求,强化了大宗商品上涨的逻辑。此外,近期全球均发生了航运运力吃紧的情况,运力供给短缺也推升了航运价格,加大了商品进出口的成本。总体来看,在目前大宗商品价格上升螺旋中,只有某些关键变量发生反转,如美联储加息或供给国产能快速复苏,否则大宗商品价格的快速上行将继续维持。

(点击查看大图)

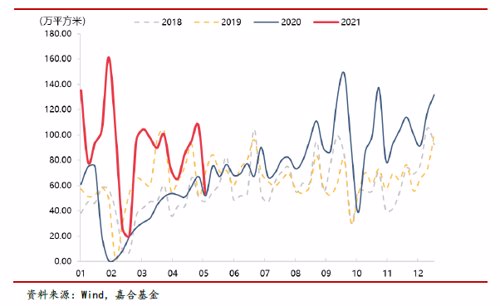

图9:30大中城市商品房成交面积

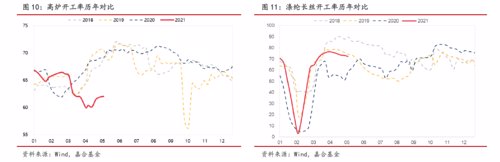

本周高炉开工率与上周基本保持一致,高炉开工低位反弹,远低于季节性表现,涤纶长丝开工率符合季节性。前期钢厂限产影响对高炉开工影响较大,而目前螺纹钢整体需求仍然较旺,库存处于低位,预计高炉开工率维持缓慢上行趋势。涤纶长丝的开工率变化与2019年保持一致,目前上游供给和下游需求较为稳定,未来开工率走势的主要变化将来自于国际油价变化。

(点击查看大图)

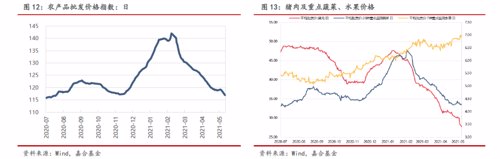

本周猪肉价格再次出现大幅下行,促使农产品批发价格指数下行。本周水果价格小幅上行,蔬菜价格保持稳定,猪肉价格快速下行至28元/公斤附近。目前国内CPI指数受到食品分项拖累严重,而猪肉价格的高基数仍将维持至8月份,国内短期不存在通胀大幅上行的可能。

(点击查看大图)

三 、本周流动性回顾

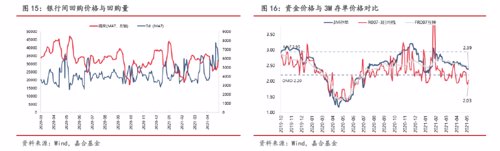

本周央行公开市场操作共投放500亿元,逆回购到期200亿元,本周央行公开市场操作净投放300亿元,净投放状态系五一假期扰动导致。一季度超额准备金率为1.5%,4月-5月利率债投放速度加快,加上财政投放时滞,目前超储率约为1.4%附近,较历史平均水平偏低。叠加本月21日为5月份报税截至日期,银行间市场资金利率有所上行,R001上行36.28BP至1.84%,R007上行20.45BP,至2.03%,资金利率仍然处于政策利率下方,银行间市场流动性保持合理充裕。从央行货币政策执行报告中可以看出,央行对于资金市场倾向于保持现状,随着利率债投放加快,银行间市场短期资金利率可能会继续小幅上行。

(点击查看大图)

四、本周债券回顾

【利率债】

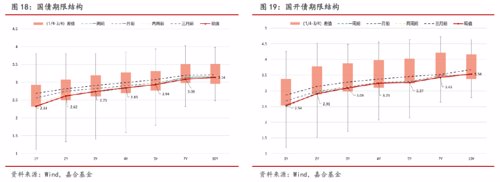

本周利率债市场涨跌互现,中长端利率表现较好。截至本周五,1Y国债收益率上行1.07BP至2.33%,1Y国开收益率上行3.67BP至2.54%;10Y国债收于3.14%,下行1.60BP,10Y国开收于3.54%,下行0.01BP。本周短端利率受到资金面影响略有上行,而长端利率在美国通胀数据发布会出现剧烈波动,先上后下,总体买盘力量较强。经过本周,本月利率债市场博弈重点已经从政策边际变化和通胀水平转向基本面和资金面,下周公布的经济数据和资金面水平将短期内主导整体利率市场走向。长期来看,大宗商品价格对于CPI的传导受阻,对于债券市场的压制力量逐渐淡化,而央行由于上月的经济数据扰动并未进一步收紧信用,故下周经济数据将一方面影响市场对于经济复苏速度的判断,另一方面将影响央行信用收缩的力度,如果数据较好,长端利率可能面临双重上行压力,反之亦然。

图17:一周利率债概览

(点击查看大图)

【信用债】

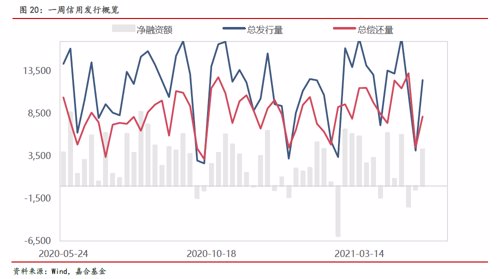

上周(5.10-5.16)一级市场信用债发行量12,458.07亿元,总偿还量8,166.91亿元,净融资量4,291.16亿元。分评级来看,上周高评级AAA发行占比为45.07%,AA+发行占比为7.52%。从期限结构来看,1年内发行金额占比54.12%,中长期限发行占比有所减少。本周共有1只债券推迟或取消发行,合计金额为6.00亿元,本周取消发行数量和金额较上周均大幅减少。

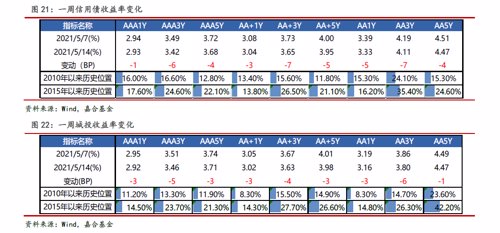

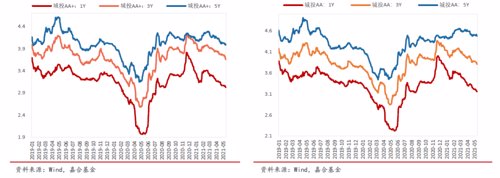

本周信用债收益率大多下行。其中,中票3年期AA+级下行幅度最大(7bp);城投债3年期AA下行幅度最大(6bp)。

(点击查看大图)

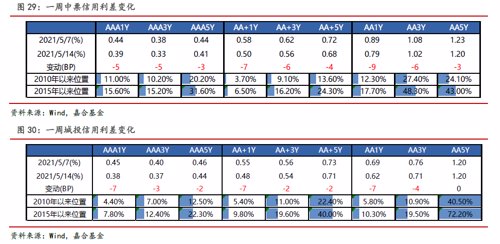

信用利差方面,本周中票除7年期AA级信用利差走阔外,其余各等级各期限均收窄;城投债除5年期AA级走阔外,其余各等级各期限均收窄。

(点击查看大图)

【可转债】

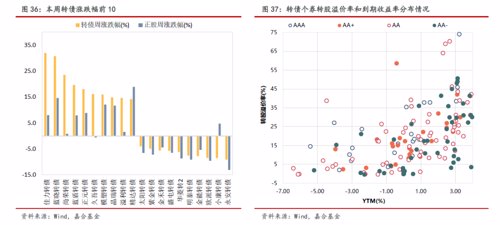

本周中证转债上涨了0.88%,转债隐含波动率平均值上涨了0.84%,收于25.95%,位于历史46.6%分位数。分个券来看,本周涨债个券涨多跌少,其中佳力转债、蓝晓转债和尚荣转债涨幅居前,周涨幅分别为31.9%、30.7%和23.5%,这3只个券涨幅较大主要是因为双高转债被爆炒,转债估值提升带动转债价格上涨,永安转债、小康转债和欧派转债跌幅居前,周跌幅分别为9.1%、8.6%和8.5%。

本周各大股票指数上涨,上证指数、沪深300和创业板指周涨幅分别为2.09%、2.29%和4.24%,上证指数涨至近两个月高点附近,收于3490.38点,创业板指大幅反弹。分行业来看,本周各大行业指数涨多跌少,其中医药生物、休闲服务和非银金融行业涨幅居前,周涨幅分别为7.58%、5.69%和5.48%,钢铁、有色金属和轻工制造跌幅居前,周跌幅分别为4.16%、2.62%和1.80%。

(点击查看大图)

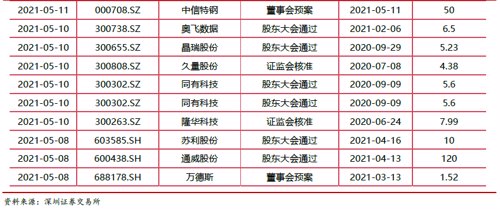

本周有东湖转债、苏行转债和仙乐转债上市,上市第一天收盘价为99、106.2和116.99元。本周共有24家公司可转债发行有新进展,其中获得董事会预案的有4家公司,分别为南卫股份(2.5亿)、杭锅股份(11.1亿)、中信特钢(50亿)、万德斯(1.52亿);获得股东大会通过的有15家公司,分别为皖天然气(9.3亿)、民和股份(5.4亿)、珀莱雅(8.04亿)、永吉股份(3.5亿)、晨丰科技(4.15亿)、聚合顺(4.45亿)、回盛生物(7.2亿)、龙元建设(19.49亿)、博杰股份(5.26亿)、帝尔激光(8.4亿)、奥飞数据(6.5亿)、晶瑞股份(5.23亿)、同有科技(5.6亿)、苏利股份(10亿)、通威股份(120亿);获得发审委通过的有1家公司,分别为节能风电(30亿)。获得证监会核准的有4家公司,分别为南京银行(200亿)、紫光国微(15亿)、久量股份(4.38亿)、隆华科技(7.99亿)。

目前暂无下周新券上市通知。

(点击查看大图)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-05-17 10: 14

2021-05-17 10: 14

2021-05-17 10: 51

2021-05-16 19: 31

2021-05-16 19: 39

2021-05-15 15: 22