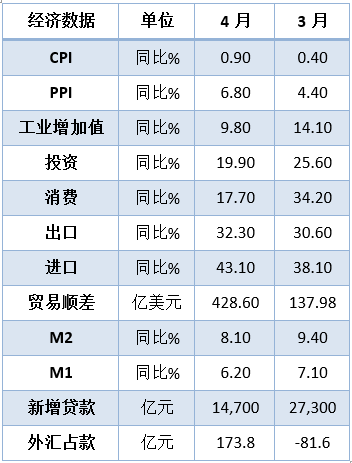

5月17日,国家统计局公布了4月份的经济数据,中国4月规模以上工业增加值增加9.8%,前值14.1%,比2019年同期增长14.1%,两年平均增长6.8%。从环比看,4月份,规模以上工业增加值比上月增长0.52%,前值0.60%。1—4月份,全国固定资产投资(不含农户)143804亿元,同比增长19.9%;比2019年1—4月份增长8.0%,两年平均增长3.9%。其中,民间固定资产投资82519亿元,同比增长21.0%。从环比看,4月份固定资产投资(不含农户)增长1.49%。4月份,社会消费品零售总额33153亿元,同比增长17.7%;比2019年4月份增长8.8%,两年平均增速为4.3%。

工业增加值环比增速略有下滑,

产量总体稳定

表:我国宏观经济数据

4月规模以上工业增加值增加9.8%,前值14.1%,比2019年同期增长14.1%,两年平均增长6.8%。从环比看,4月份,规模以上工业增加值比上月增长0.52%,前值0.60%。从主要产品产量来看,4月份钢材、水泥、十种有色金属、原油加工量的两年平均增速分别为8.0、5.0、7.6、4.1较3月份分别变化1.9、0.7、0.6、1.6个百分点,增速大体稳定。汽车产量增速回升至5.9%,主要由基数效应来解释,但环比来看4月汽车产量环比减少9.7 %,与芯片供应不足有直接关系。

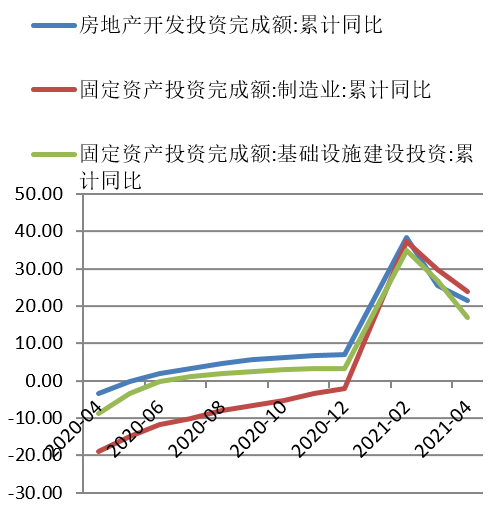

基建稳地产有韧性制造业有空间

图1:投资分项累计同比回落

1—4月份,全国固定资产投资(不含农户)143804亿元,同比增长19.9%;比2019年1—4月份增长8.0%,两年平均增长3.9%。其中,民间固定资产投资82519亿元,同比增长21.0%。从环比看,4月份固定资产投资(不含农户)增长1.49%。基建投资方面,4月基建投资两年平均增长3.8% 表现不温不火。预计未来几个月基建投资增速大体维持这一水平。过去两年基建投资增速均在3 .4左右。今年4月基建投资3 .8的两年平均增速表现不温不火。

去年专项债发行大幅增加,但受制于项目不足,基建投资增速并未提高。今年新增专项债规模比去年有所有所缩减,但综合考虑项目充足程度以及地方政府债务约束的背景,今年基建投资增速可能与去年大体接近。制造业投资方面,4月份制造业投资两年平均增长3.4% 明显好于前值0.3%,未来制造业投资增速依然有改善的空间,1-3月份工业企业利润总额两年平均增长22.6 %,制造业企业投资的内源性融资有所回升。另外今年4月份企业中长贷两年平均增长53%,仍维持了较高的增速。较高的盈利增速和信贷增速对制造业投资构成支撑,预计未来几个月制造业投资增速继续改善。

房地产方面,4月份房地产销售增速略有回落但仍然较高,新开工与土地购置仍然偏弱,施工面积增速略有回落预计未来几个月房地产投资增速缓慢回落。4 份商品房销售面积两年平均增长8.0%,较3月增速8 .9略有回落,但仍处于较高水平。房屋新开工和购置土地面积分别两年平均增长 5.4%、1.9 %,两者均仍是负增长,表现偏弱。较好的销售对房地产投资构成支撑,不过偏弱的土地购置和新开工对房地产投资构成抑制。4 月份房地产投资两年平均增长10.3% 高于3月增速 7.7%。

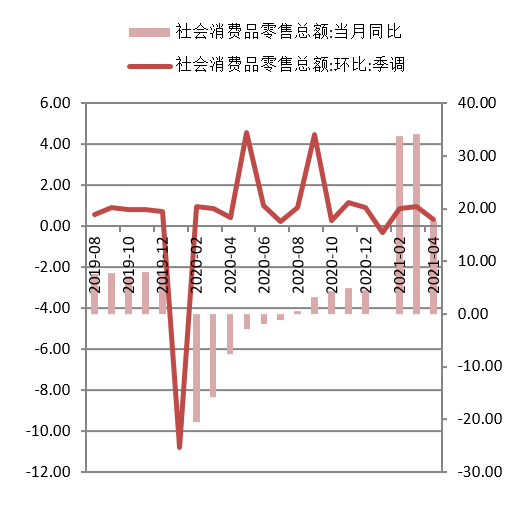

零售总额持平于前值,弱于预期

图2:消费品零售总额季调环比回落

4月份,社会消费品零售总额33153亿元,同比增长17.7%;比2019年4月份增长8.8%,两年平均增速为4.3%。其中,除汽车以外的消费品零售额29468亿元,增长17.9%。扣除价格因素,4月份社会消费品零售总额实际增长15.8%,两年平均增长2.6%。从环比看,4月份社会消费品零售总额增长0.32%。4月消费增速明显偏弱不仅低于3月增速,也低于去年四季度6.5%左右的两年平均增速。芯片供应的不足对汽车、通讯器材等的消费构成约束4月相关消费增速有所回落,限额以上单位商品零售额为3685亿,逊于前值3930亿,本月通讯器材销售额为434亿,亦逊于前值457亿。

目前经济恢复水准,接近疫情前

在工业生产依然较为活跃的当下,监管层对地产市场的调控继续保持高压态势,反映出政策制定者对于债务驱动增长模式的警惕性。与此同时,我们也注意到部分地方政府对于地价涨幅的控制,合理控制租赁比例,这一点与决策层对于地方政府的债务扩张是一脉相承的。国内的政策目标依然是相当清晰的,即在控制总量的前提下进行结构调整,最终实现内外双循环的局面。

免责声明

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

2021-05-18 20: 24

2021-05-18 20: 20

2021-05-18 20: 17

2021-05-18 20: 08

2021-05-18 19: 07

2021-05-18 19: 05