截至5月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

沪深300指数的中泰资管风险系统评分为60.65,较上月65.3略有下降。其中,市场预期方面和估值方面较上月均有所下降,但市场情绪较上月出现回升。

沪深300估值与上月相比有所下降(本月52.6,上月63.3),目前食品饮料行业虽然估值略有下降,但依然处于历史高位。农林牧渔、公共事业、房地产等板块处于历史估值低点,各板块估值分化情况依然存在。从整体估值角度看,当前市场风险收益比较之上月有所上升。

市场预期与上月相比略有下降(本月55.5,上月63.5),由于大宗商品价格上涨,部分上市公司经营承压。此外,4月经济数据低于预期,行业分析师预期同样下滑。

市场情绪与上月相比略有上升(本月71.27,上月66.7)(分数越低表示市场情绪越低迷)。虽然新成立公募基金份额较上月有所下降,但北向资金流入持续增加,且两融分数持续乐观,说明外资和两融投资者投资者对市场相对乐观。

由于大宗商品上涨以及疫情的点状反复,美国通胀压力增加。而国内的货币体系相对独立,我们认为A股将回归业绩驱动、行业分化的行情。

数据来源:中泰资管,数据截至2021年5月20日

股市潜在风险提示:

● 美国通胀情况及货币政策;

● 国内疫情点状反复。

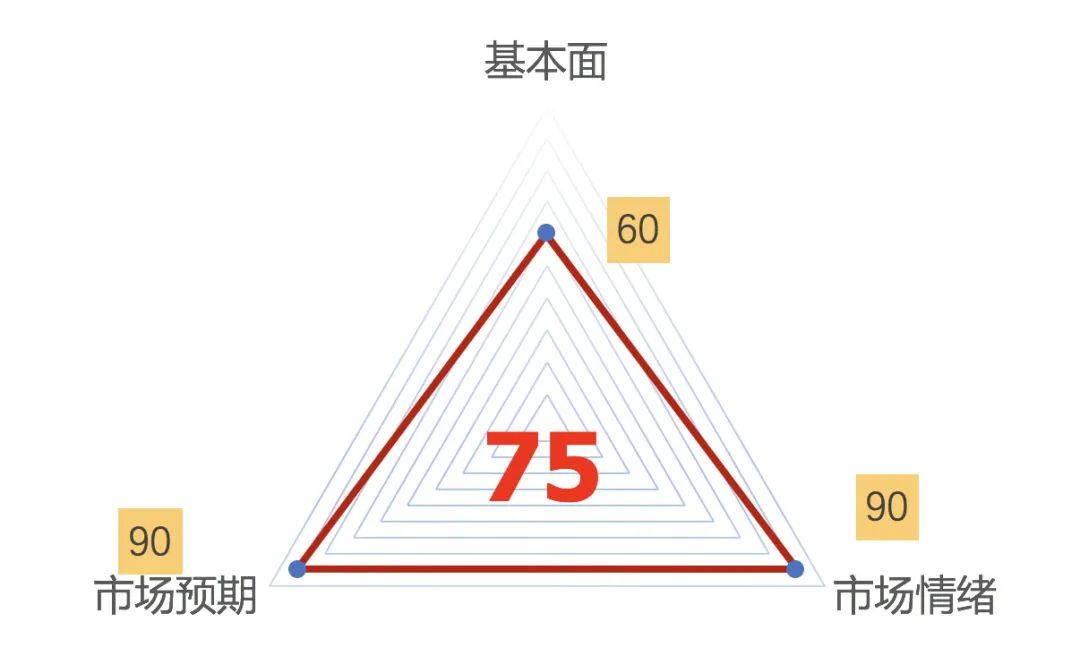

债市的中泰资管风险系统评分为75分,处于风险偏高区间。

从4.30政治局会议和5.11央行一季度货政报告的表述看,都未见“结构性紧信用和宽货币”即将结束的明确信号,预计资金宽松维稳还会维持至7月初。一方面,政策面并未表达对国内高通胀风险持续性的担忧,另一方面则强调了经济复苏不均衡,政策重心逐渐转向调结构、防风险等中长期问题。

从通胀来看,上游价格大幅上涨(而非国内总需求扩张)是海外输入性通胀与国内供给收缩为主导,故上游向中下游通胀传导乏力,且上游价格高位已经出现抑制下游需求恢复的重大风险(12日国常会提到要跟踪分析国内外形势和市场变化,做好市场调节,有效应对大宗商品价格过快上涨及其连带影响;加强货币政策与其他政策配合,保持经济平稳运行。)

从增长来看,季度的GDP环比与工业部门产能利用率已于去年四季度见顶,经济运行逐渐步入滞胀阶段,即增长动能弱于预期,但输入性通胀程度高于预期。当前在扩大居民消费、制造业投资两大领域未见刺激政策加码,但夏季高校就业压力较大(毕业人数创历史新高,达到909万人),同时房地产、地方债务、国企债务等方面还要继续控杠杆,这意味着近期结构性紧信用和宽货币政策组合的延续可能性。5月上半月票据利率再度回落,反应银行在结构性紧信用和宽货币环境下,仍然缺资产的倾向。

考虑到未来资金波动率提高,预计不会持续高于政策利率,但中短端的套息空间均被明显压缩,对市场资金利率的敏感度显著提高,性价比显著下降。比如当前2.33%的1年期国债,在2.55-65%附近应有较好支撑(2019年年度均值2.57%)。

对长端而言,考虑到经济见峰值缓慢回落,输入性通胀高位,内生通胀传导依然较弱,从10-1年正常期限利差(2018、19年均值60bp )来看,当前80bp的10-1年国债利差过于陡峭,若资金利率能够持续维持在低位,则长债料将继续小幅下行并低企;若资金回归政策利率,则长债在较高期限利差保护下预计调整空间有限。

综上,各机构的久期已经拉长,加上5月下旬资金因缴税或季节性走高,短端利率债和国际信用债的抗波动能力下降,但曲线过陡,长端利率债的性价比被动提升。长债熬一熬,短期受到资金面波动率走高以及利率债净供给正常化的冲击风险,7月初之前仍趋于震荡下行。

风险点:

1. 国内点状疫情反复;

2. 国际地缘政治变化;

3. 海外复苏超预期。

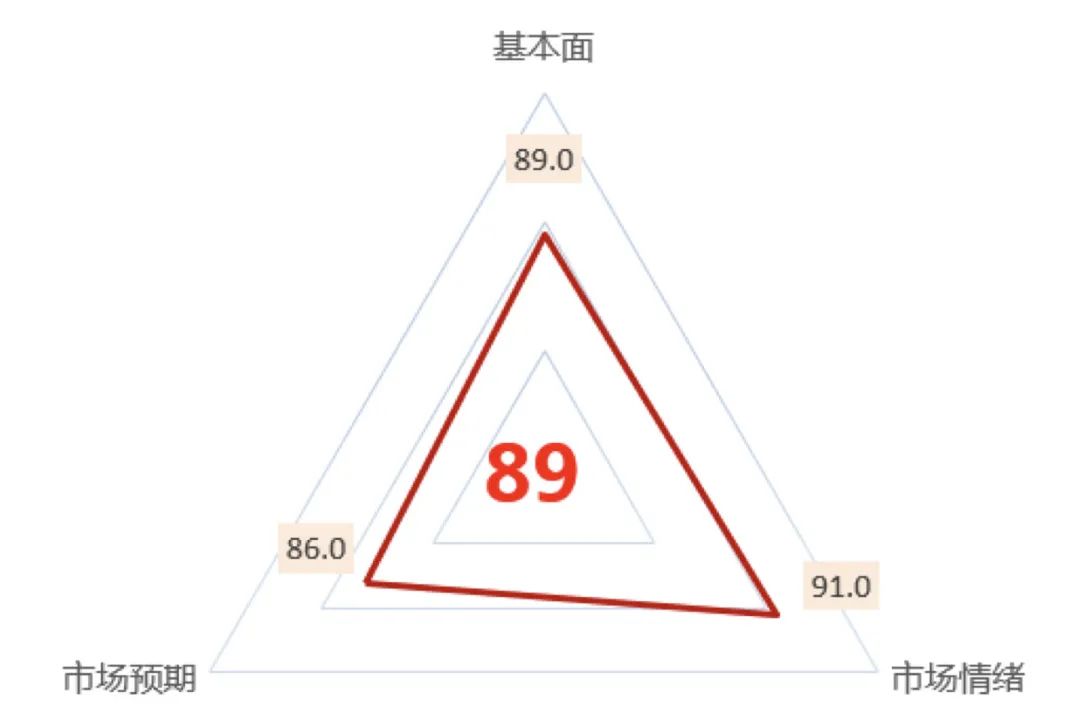

大宗商品黑色板块的中泰资管风险系统评分为89,风险属于极高风险的区间,比上月有所上升,当前位置持有黑色板块品种承受的风险极高。

从当前的绝对价格来看,黑色系多品种非常接近历史最高价甚至创下了历史最高价,监管部门多次发声讨论大宗商品价格主要可能也是针对黑色系。

当前钢材市场呈现供需两旺的局面,库存去化速度较快,供应也在持续增加。钢材价格在经历一轮下跌后,利润依然处于很高的位置,钢厂生产意愿较强。前期上涨逻辑主要还是海外价格上涨带动以及国内减产预期的支撑,近期国务院及多部委对保证供应的要求对减产预期有所打压,高层在碳中和与保证供应之间究竟要如何选择,还有待观察。

矿石方面海外需求依然非常强劲,虽然今年整体全球铁矿发货同比明显增长,但是近几月发货并不是很稳定,中澳关系可能也会存在一些变数,但是总体来看铁矿的矛盾并不是很突出,主要跟随成材。

近期大宗商品普涨,通胀预期较强,一旦通胀之势被各大央行确认,货币和财政政策的制定上将会面临较大变数,需密切关注。

数据来源:中泰资管,数据截至2021年5月19日

黑色板块潜在风险点:

● 通胀抬头,可能带来的货币财政政策变化;

● 海外经济复苏进程仍存在一定的不确定性;

● 监管部门已就大宗商品价格过高的问题多次发声,后期可能会有行动。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-05-21 16: 54

2021-05-21 15: 13

2021-05-21 15: 07

2021-05-21 15: 03

2021-05-21 14: 54

2021-05-21 14: 33