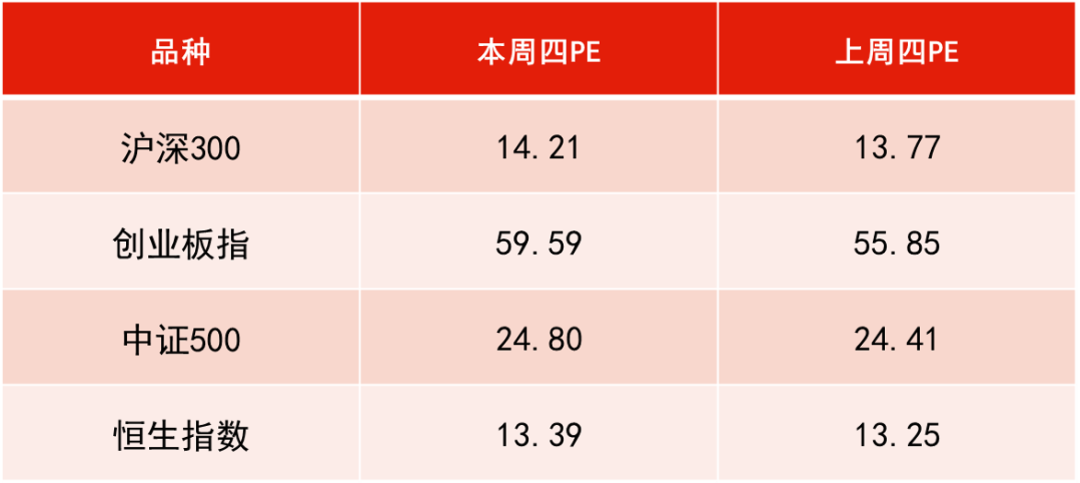

数据来源:WIND,恒生前海基金整理,数据区间:20210514-20210521。

本周点评:

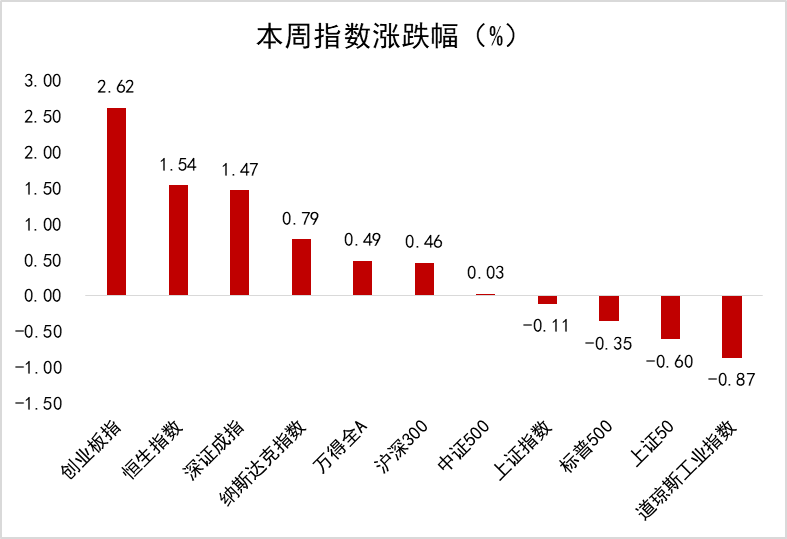

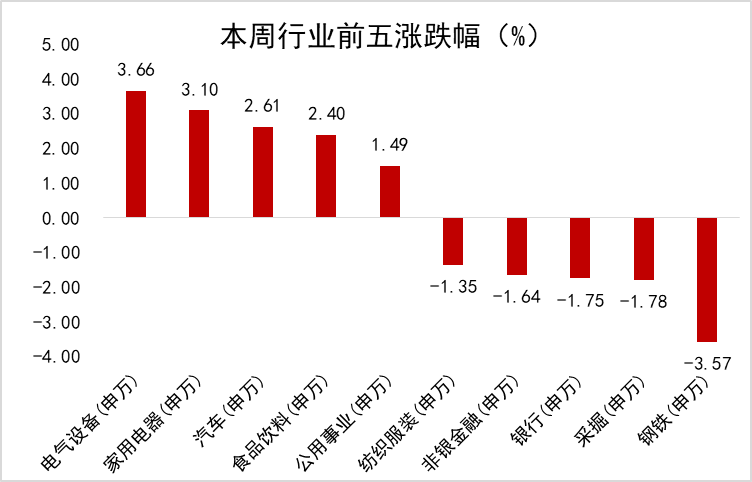

本周上证指数微跌0.11%,深成指上涨1.47%;电气设备、家用电器、汽车板块领涨,钢铁、采掘、银行板块领跌。

本周A股市场呈现震荡走势。4月经济数据出炉,整体反映经济总量增速下行压力不大,但经济内部结构分化:生产维持强势、地产投资仍有韧性,说明经济短期内明显下行的压力不大。但制造业投资有待进一步回升,消费整体偏弱也意味着围绕高质量发展的目标,政策或较难在总量层面收紧。居民消费意愿、企业投资意愿不强也可能会导致资金滞留在金融体系内部。预计未来一段时间,流动性仍是市场关注的核心。私募违规操作事件持续发酵,前期核心资产再度领涨,小市值绩差品种则表现出较大的向下调整压力。

下周展望:

在我国经济持续复苏的大背景下,市场中长期向好的逻辑仍然未变,预计短期市场或维持在一个宽幅震荡的主旋律中。指数在连续拉升后迎来震荡整固,主要股指已运行至箱体上沿,成交量较为稳定,存量博弈特征明显,后市若未能放量突破,市场大概率延续结构性行情,同时板块题材轮动加快,体现市场在情绪选择上仍较为犹豫。

结构性机会值得关注,短期建议关注近期跌幅较深的汽车、互联网、半导体等板块。中长期关注主线板块中的优质龙头标的逢低布局的机会,建议关注科技、消费、医药、环保、新能源、军工等板块。

本周美国公布上周首次申领失业救济人数再创疫情后新高,刺激美股大幅拉升,而国内公布的4月社会消费品零售总额按年升17.7%,较3月收窄16个百分点;上月工业增加值按年增速进一步放缓至9.8%,虽略低于市场预期,但经济修复势头不变。两项叠加促使港股本周出现较好的市场情绪,截至周五收盘,恒指周内上涨1.54%,收至28458.44点。

从板块上看,新旧经济再次形成跷跷板效应:前期由于大宗商品价格大幅上涨拉动资源股及周期股向上抬升,网络科技类公司股价加速回落,当下资源股进入调整阶段,性价比高且基本面稳定的科技股连续反弹。另外香港疫情控制出现较好效果,在周边国家及地区疫情严峻情况下,连续多日新增仅个位数促使港股经济类标的反弹。本周非必需性消费、资讯科技业和工业涨幅前三,分别为4.89%、4.34%和2.33%。

下周展望:

美联储公布4月份议息会议记录,与会官员认为,美国经济距离充分就业和物价稳定目标仍然遥远,目前货币政策立场和政策指引依然适中,市场预期今明两年加息概率不大,当前市场仍有充足的流动性促使行情在犹豫中上升。

目前仍建议把握具有基本面且业绩确定性较高的优质标的机会。短期内由于印度疫情仍未获得有效控制,建议关注大宗商品涨价获益标的以及防疫控制相关标的;中长期仍建议关注新经济、云计算、科技、消费等标的。

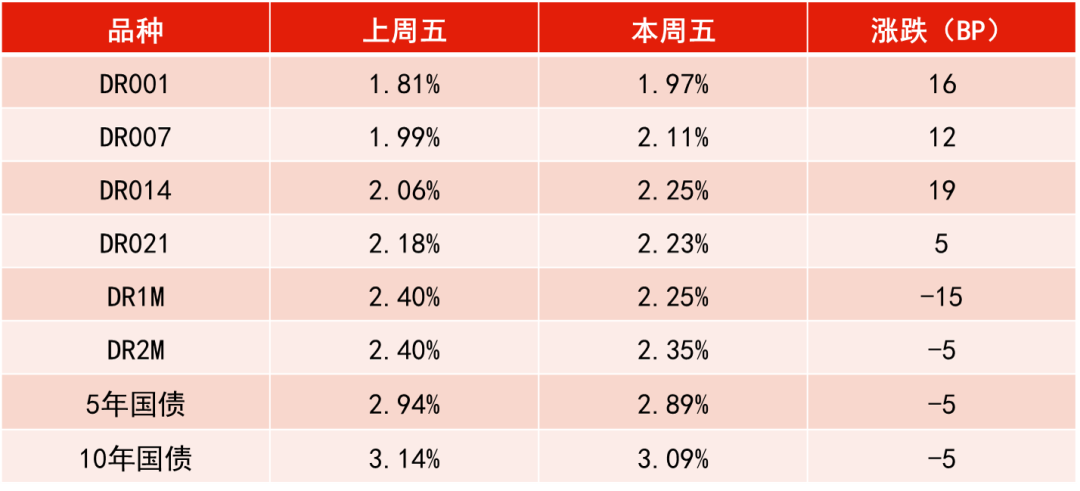

中国央行本周累计开展500亿元逆回购操作和1000亿元中期借贷便利(MLF)操作,因本周有600亿元逆回购和1000亿元中期借贷便利(MLF)到期,央行本周实现100亿元净回笼。资金面方面,银行间市场资金面仍显收敛,隔夜及七天质押式回购加权利率均窄幅波动。

宏观数据方面,4月主要宏观数据普遍低于市场预期。4月规模以上工业增加值同比增9.8%,预期增11%,前值增14.1%。1-4月固定资产投资同比增长19.9%,两年平均增长3.9%;1-3月增长25.6%。4月社会消费品零售总额同比增长17.7%,前值增长34.2%。

短期内市场关注的关键因素仍是资金面和商品价格。由于本周五为5月缴税截止日,资金面或会开始逐渐受税期影响而有所收紧,需要关注央行是否对冲以及流动性的实际变化。虽然短期内资金担忧依然存在,但是缴税导致的资金波动对债券市场的影响偏向短期,一旦度过了这个阶段,利率将重新回归基本面主导。而4月份宏观数据表明经济已经开始走弱,基本面支持中期内利率进一步下行。

资金利率一览:

2021-05-21 19: 27

2021-05-21 19: 13

2021-05-17 17: 01

2021-05-17 15: 56

2021-05-21 18: 41

2021-05-21 17: 21