✔ 逛超市发现商品价格蹭蹭地涨,是传说中的通胀来了吗?

✔ 物价会一直涨下去吗?

✔ 对我们的投资会有哪些影响呢?

✔ 我们又该如何应对?

本期专栏内容,中欧财富投顾从专业的角度为大家解读最近讨论比较多的通货膨胀的话题、以及通胀可能对宏观环境和各类资产的影响,并尝试带大家发掘其中的投资机会。

国内通胀相对缓和

核心CPI仍可控但需要密切关注

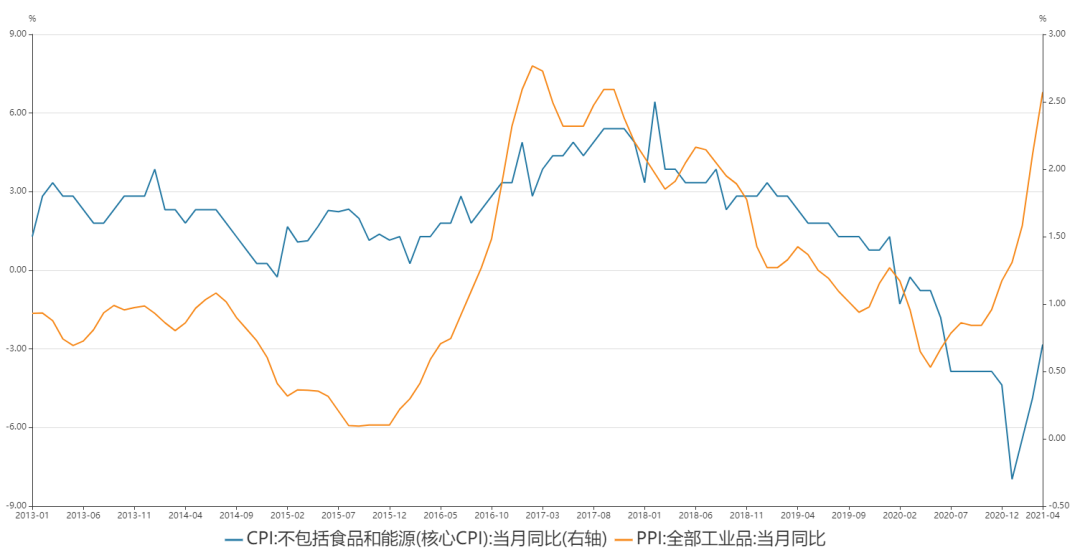

首先,我们先从数据维度出发看一下目前的通胀情况。下图显示PPI(生产价格指数)从去年5月-3.7%的底部位置开始回升,去年十月起加速上行至今年4月6.8%的高点。同时,核心CPI(消费者物价指数)数据从今年1月见底开始回升,目前绝对数值处于历史较低分位。

需要注意的是,由于企业最终要把它们的费用以更高的消费价格的形式转移给消费者,所以,通常认为PPI对核心CPI有传导效应。核心CPI滞后PPI走势。总体来说,目前偏上游原材料的大宗周期品涨价迅猛,对下游消费品的价格有一定传导,但目前仍然处于可控水平,后续需要密切关注核心CPI走势。

(中欧财富整理,截止2021/5/20,wind)

本轮通胀在时间节点和趋势上和经济周期是匹配的,PPI通常经济由复苏步入繁荣阶段时加速上涨,所以当国内经济开始良性复苏的时候,PPI见底回升。但本次通胀上行幅度远超以往周期,如果从供需两方面考虑原因,我们认为核心矛盾在供给,主因可能有以下两点:

一是由于疫情导致的供需错配带来的输入型通胀,伴随着经济复苏,国内需求恢复较好,但工业原材料中相当一部分比如有色金属依赖海外供给,海外疫情反复导致供给恢复跟不上需求,供不应求导致原材料价格一路走高。

二是由于碳中和背景下国内政策对钢铁煤炭等高碳排放原材料进行限产,进一步削弱了供给,造成黑色系商品价格的进一步抬升。

整体来看,我们认为本轮通胀并非只在国内,而是全球性的通胀,国内外的通胀上升过程还没有看到结束迹象,国内通胀情况比美国缓和很多。

供给侧或高效调控,持续关注货币政策变化

对本次通胀形成的原因和当前所处的阶段进行分析之后,大家很关注的一个问题可能是,本轮通胀是否会带来宏观政策的变化,尤其是通胀是否会带来货币政策收紧。通过对基本面进行分析,结合近期相关方对外的表态,我们预期可能短期来看此次通胀对货币政策的概率不大。

具体来看,当前的通胀超预期主要体现在反应上游原材料价格的PPI指标上,大宗商品的上涨更多是因为供给因素而非需求,因此对供给测价格直接进行调控可能是非常快的手段。这一点,我们也可以从近期出台的相关政策和官方表态中总结得到:

• 5月10号,三大商品交易所联合出手,通过调整涨跌停板幅度、交易保证金水平等,为大宗商品市场降温;

• 5月19号,国常会李克强总理表示,部署做好大宗商品保供稳价工作,保持经济稳定运行;

• 央行在一季度货币政策执行报告中表示:“全球大宗商品价格上涨可能阶段性推升我国PPI,但输入性通胀的风险总体可控“。

那么,下一阶段货币政策是否有收紧的可能呢?中欧财富投顾认为,从经济增长和充分就业来看,虽然目前国内经济在全球各国中是复苏程度较好、较有韧性的,但由于处在疫情这一特殊历史时期,和常态化的经济周期相比还是有一定的特殊性和脆弱性,因此在疫情完全可控、疫苗全面接种之前,货币政策可能缺乏大幅收紧的基础。

在物价稳定层面,相比上游原材料,相关政策部门可能更关心与居民生活息息相关的核心CPI指标。伴随着经济复苏,核心CPI从年初以来也开始温和回升,后续如果PPI对下游涨价传导加剧、经济强势复苏下服务业涨价导致核心CPI上行势头较难控制,也不排除货币政策转紧的可能。

上游原材料上涨,多种资产温和涨价

我们再来看一下本轮通胀下当前各类商品、周期相关资产的表现,和相关资产后续走向的观点。

➤ 因供给不足主导价格上涨迅猛的偏上游原材料的大宗商品:由于这些商品的涨价并非经济需求推升。预计在政策进行直接调控后,不太可能出现之前的高增速阶段。

➤ 受经济复苏需求恢复影响的价格温和上涨的小麦、玉米、塑料:伴随经济回暖,需求修复,小麦、塑料这种国内生产力较强的品种价格修复,产能也随价格上升而市场性的恢复,这部分产品价格的上涨是比较温和的,从历史数据来看一般也有价格顶的制约。

➤ 顺周期的相关股票:经过近半年的上涨,我们认为顺周期相关标的已经上行至顶部区域,后续机会可能不大。

投资机会:

短期看好黄金,中长期看好A股部分板块

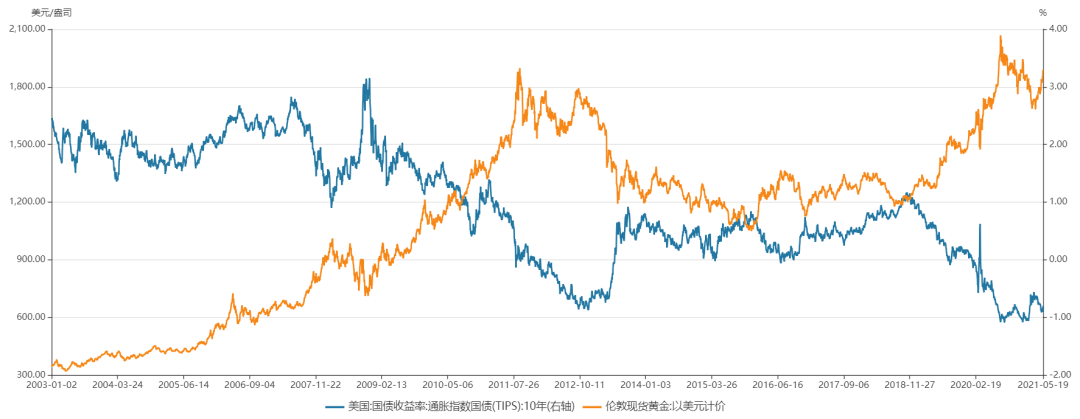

历史上金价和美国通胀指数国债(TIPS)呈现反向关系。观察美债利率,当前美国经济恢复强劲,名义利率处于上行阶段,但当前美国通胀加速上升并且现在并非高点,导致通胀指数国债(TIPS)不断下行,这是通胀强于经济复苏的结果。当前美国处在伴随着高通胀的经济复苏阶段,如果美联储没有实质性加息或缩表,那么通胀依然有可能跑赢利率,实际利率会再向下走一段。短期来看,在下个月美国通胀数据公布之前,我们认为黄金或存在一定机会。

(中欧财富整理,截止2021/5/20,wind)

A股方面,经济基本面依然向好,市场情绪进一步修复。我们认为下半年A股存在机会,顺周期行情或已接近尾声,下半年的投资建议配置更加均衡,当前看好消费回暖带来的可选消费、高端制造等板块。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。

2021-05-25 18: 22

2021-05-25 18: 21

2021-05-25 18: 19

2021-05-25 18: 15

2021-05-25 18: 14

2021-05-25 18: 12