风格频频切换,追周期还是守消费?

蔡国亮 2021-05-14 17:34

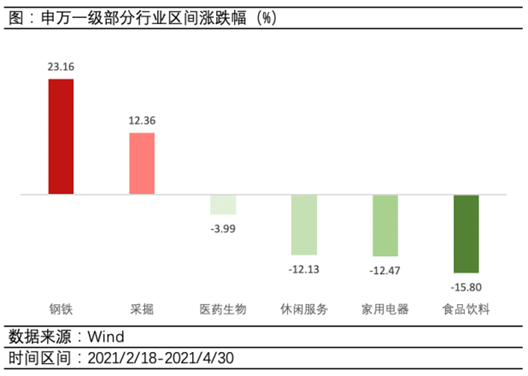

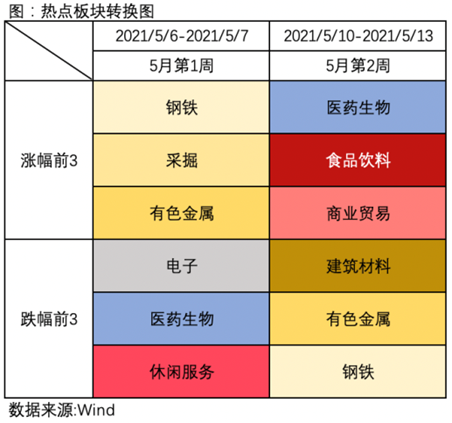

2021年春节后,周期股表现再度强势,消费、医药表现羸弱。 虽说市场一直处于震荡状态,但是热点板块题材可以说是轮番切换。从盘面上看,进入2021年5月,周期板块延续前期上涨态势,领涨3日后画风一转进入调整;而消费板块历经前段时间的接连回调,逐渐开始反弹。 很多投资者不禁疑惑了,现在究竟是要顺势而为追周期,还是逆势布局守消费呢?

1)大宗商品价格上涨:在全球经济复苏、库存回补的背景下,大宗商品开启上涨,且涨幅远远超过我们之前的预期。2)周期板块龙头被低估:在过去的很长时间,譬如钢铁、煤炭等周期板块龙头市场关注度很低,股价不高,同时个股盈利弹性大,在较低的估值水平下极具投资价值。 从2020年7月至今年2月份,整个周期板块表现相当强势,大多数优质龙头的涨幅也不低了。因此,从投资性价比来看,周期板块的投资性价比未必高于消费和成长,周期股还能强势多久并不好说。 短期来看,通胀确实是影响市场走势的一个重要因素:上游资源品相对受益;很多中游制造行业,包括一些下游消费行业都会受到原材料成本上涨,盈利能力承压的冲击。但即使处于目前这个阶段,消费板块总体跑的也并不差,尤其是如果市场对于后市比较担心,消费有可能会表现得更加抗跌。 在配置上,我们可以优先考虑相对受益于通胀或影响不那么大的一些板块,比如白酒、农业、商贸等,其次是选择成本转嫁能力强的龙头企业等。 比如,我们拿大家熟知的白酒为例(一是白酒其实也是属于去年疫情受损的板块,二是白酒提价能力较强,相对受益于通胀),2021年4月初调研的糖酒会反馈总体较为积极,白酒行业仍处于景气上行周期。去年,在疫情背景下,高端白酒需求较为稳定,所以去年拿高端白酒比较合适;但今年高端白酒基数比较高,估值也不便宜,相比而言,次高端和地产酒盈利弹性更大,中期来看,白酒景气周期中,次高端和地产酒全国化、产品升级空间更大,成长性更好。(注:地产酒是指有着绝对地缘优势和情感优势的地方白酒) 今年以来,消费板块板块表现确实不是很好。但从业绩方面来看,4月底上市公司年报和一季报刚刚披露完毕,总体来说,今年上市公司一季报业绩表现较好,尤其是周期板块同比增速非常显著。消费板块内部,可选消费弹性显著高于必选消费。 展望二季度,消费板块整体盈利同比继续高增,虽然增速有可能趋于放缓。经过前段时间的回调,部分消费公司可能会迎来一个非常好的买点。风险提示:本报告内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担,报告中所引用信息均来自市场公开资料,我公司对所引用信息的准确性和完整性不作任何保证。基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金的过往业绩并不预示其未来表现。投资者购买基金前应详细阅读基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎。本文版权归兴银基金管理有限责任公司所有,未获得兴银基金管理有限责任公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。