权益市场周报 2021.05.24-05.28

一周行情回顾

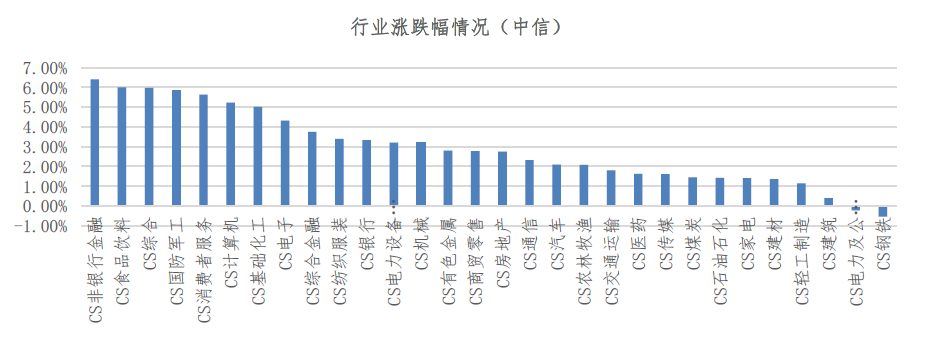

上周(5月24日-5月28日)沪深两市在券商等金融股的带动下,整体表现比较强势,尤其是在本周二,沪指一度大涨2.4%,提振市场人气,周五两市股指再次陷入震荡,但大盘指数仍在3600点上方。

人民币汇率近期明显走强,人民币资产再受外资青睐,本周北向资金净流入额达468.13亿元,创沪深股通开通以来单周净流入额新高。

上证指数全周累计上涨3.28%,深证成指全周累计上涨3.02%,创业板指涨3.82%。资金流向方面,沪深两市主力资金全周累计净流出860.07亿元,其中周五净流出348.02亿元。

数据来源:wind,嘉合基金

重大事件解读

医药生物

(1)5月11-12日,国家医保局在广西南宁举办“全国医药集中采购政策与实操培训班”。据网传会议内容,500个品种目录扩增至620个品种,中成药、生物药是主要新增对象。

此外根据药智网新闻,坊间传闻,预计三年一调整的基药目录今年将新增270个品种左右,其中西药130个品种,中成药140个品种。基药管理办法征求意见稿,据说已经于近期下发到地方。最近一版的2018年国家基本药物目录总品种为685种,包括西药417种、中成药268种。那么此次调整后的基药目录中药占比将由原先的39%提升至42%。

【点评】无论是基药目录调整或是中药集采应当都利好中药板块当中具有独家品种的公司。一方面独家品种纳入基药目录可以带来的量的增长,另一方面独家品种因为生产企业少,药品纳入集采从而导致大规模降价的概率低。

(2)5月19日,国家财政发布《财政部 国家卫生健康委 国家中医药局关于下达2021年医疗服务与保障能力提升(公立医院综合改革)补助资金预算的通知》。三部门联合表示下达公立医院综合改革项目补助资金19.95亿元。文件强调公立医院要优先配置国产医用设备。

【点评】本轮公立医疗综合改革补助资金下发后,2021年31个省市的大型医疗设备将再次开启。国产医疗设备进院也将持续迎来利好。

(3)5月24日,湖南省卫健委发布《关于印发湖南省处方流转与监管工作方案(试行)的通知》,提出建立全省统一的处方流转与监管平台,实现各医疗机构处方数据流转,开展医院处方外延、智能线上审方、慢性病续方、合理用药监测等工作。可外延的药品应以慢性病、常见病的口服或外用制剂为主。

【点评】随着覆盖省级的处方流转平台落地,将对区域市场的处方药流动产生巨大影响,也给承接的零售药店带来更多的流量机会。

(4)5月26日,欧盟新版医疗器械法规 MDR(EU 2017/745)正式落地执行,自此取代原有的 MDD 医疗器械认证。本次新规对器械产品提出了许 多新的要求,包括医疗器械的范围扩大、提出医疗器械新概念和定义、设立中央电子资料库、设立产品独立的产 品识别码、完善医疗器械的通用安全和性能要求等。

【点评】对于国产医疗器械公司而言,重新申请认证的申报成本、认证周期、合规风险等 都有所增加,产品质量卓越、生产把控严格、合规管理完善的龙头企业有望获益。

(5)5月26日,国家卫健委发布《李斌副主任赴福建省三明市调研深化医药卫生体制改革工作》《国务院医改领导小组秘书处举办推广三明医改经验现场会暨培训班》,提到进一步加强“三医联动”工作,深化药品耗材降价、服务调价、医保支付、薪酬分配、医疗监管等综合改革。医药市场高质量发展的新生态正在形成,行业必须积极调整和应对。

电力设备及新能源

(1)2021年5月20日,国家能源局正式下发《关于2021年风电、光伏发电开发建设有关事项的通知》。

【点评】90GW保障性并网规模符合预期,光伏行业长期高景气度,短期受硅料原材料涨价影响需持续关注相关风险。

①2021年非水保障项目90GW基本符合预期,2021年2月26日国家发改委关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿),根据2021年全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,2025年非化石能源消费占一次能源消费的比重达到20%左右的条件测算,2021年风电、光伏新增项目达到86GW,其中光伏新增装机量达到58GW,此次出台的90GW风光项目基本符合预期,并且测算十四五期间风电光伏年均新增规模达到107GW,其中光伏年均新增装机量达到107GW;

②根据19年、20年未装机结转项目来看,2020年10GW有递延竞价项目、2019和2020年42GW左右平价递延项目,即存量项目大概52GW,此外2021年户用光伏发电项目国家财政补贴预算额度为5亿元,每瓦3毛钱补贴,则新增户用规模达到16GW,即存量+新增共68GW,光伏项目充足。

③2021年一季度新增装机5.33GW,预计3、4季度是全年需求旺季,结合目前硅料涨价行情以及全年保守90GW新增装机量,不排除终端电站进一步下调收益率可能。

本文数据来源:wind资讯

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

2021-05-31 10: 55

2021-05-31 10: 03

2021-05-31 08: 49

2021-05-30 19: 15

2021-05-30 19: 14

2021-05-30 13: 55