2021.5.24-5.28

债市焦点

1.发改委新闻发言人表示,受国际大宗商品价格传导效应以及去年同期低基数等因素影响,近几个月PPI涨幅还可能进一步扩大;预计全年PPI同比涨幅呈“两头低、中间高”的走势。

2. 总理主持召开国务院常务会议,部署多措并举帮助小微企业、个体工商户应对上游原材料涨价影响。

3. 离岸人民币兑美元升破6.39水平,续创2018年6月中旬来高位至6.3894,日内涨超200个基点;在岸人民币兑美元同样续创2018年6月中旬来高位至6.3943。

4.中国外汇市场自律机制第七次工作会议在北京召开。

债市走势回顾

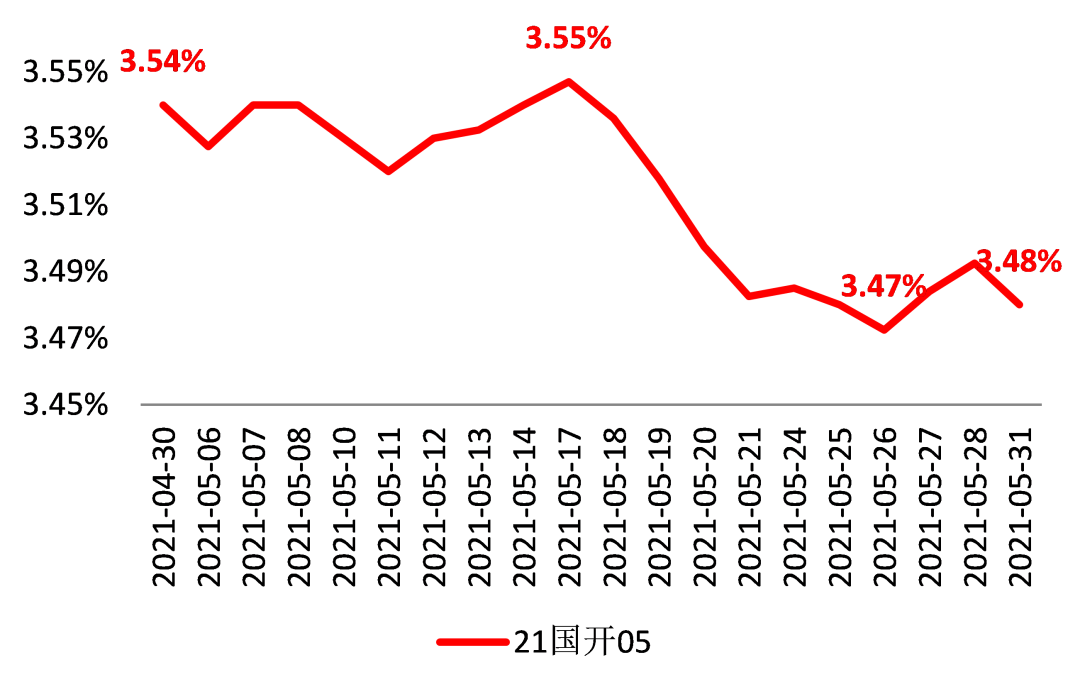

大宗商品价格与人民币汇率,成为影响债市的活跃变量。陆续披露的4月份经济统计指标显示经济状态为:融资弱+通胀强+制造业改善,而消费仍弱+房地产拍地热情延续。由于经济数据存在较多方向分歧,债市暂时对经济敏感度降低。5月上半月以黑色系、基本金属为代表的大宗商品价格上涨速度快,引发决策层多次召开会议部署应对措施,至5月下半月,大宗商品涨价势头已经得到一定的遏制。汇率方面,在美联储持续宽松的鸽派态度下,市场对人民币升值的预期加强,但当前情况下进一步过度升值将对我国出口企业造成越来越大的压力,因而央行加大了对汇率预期的舆论引导力度,宣传“双向波动”的政策态度,并于5月底上调了外汇存款准备金率2个百分点。整体来看,5月债市收益率曲线陡峭化下行,全月中债国开债1Y、3Y、5Y、10Y收益率分别上行6BP、下行5BP、下行6BP、下行6BP。

图1:国开债10Y活跃券收益率

单位:% 数据来源:wind,截至2021.5.31

债市策略

1. 基本面方面,4月份经济统计指标显示的经济状态为:融资弱+通胀强+制造业改善,而消费仍弱+房地产拍地热情延续。由于经济数据存在较多方向分歧,债市暂时对经济敏感度降低。5月上半月以黑色系、基本金属为代表的大宗商品价格上涨速度快,引发决策层多次召开会议部署应对措施,至5月下半月,大宗商品涨价势头已经得到一定的遏制。前期大宗商品价格的上涨,以及PPI同比读数的跳升,都没有起到短线推升债市收益率的作用;但大宗商品价格的阶段回落,使得投资者预期央行收紧货币的必要性降低,因而一定程度上促成了5月下旬的收益率下行倾向。

2.流动性方面,5月下半月地方债发行规模有所增大,同时叠加月底的税收清缴因素,使得5月底资金利率有所回升。后续6月份随着地方债的继续发行,银行超储水平有可能进一步降低,但是考虑到今年七一的特殊性,预计六月末跨半年时点的资金面仍然有望维持平稳。

3.海外方面,近期美国通胀数据上行,景气度调查也显示通胀预期强烈;但美联储仍然保持宽松的货币政策操作;在上述政策态度下,美元汇率延续贬值压力,相应导致人民币升值预期加强。从债市影响看,过去几年内人民币汇率的升值过程大都对应着国内债市收益率的上行,因此若人民币汇率能够结束近期升值波段、重回贬值,则对于国内债市较为友好。

后市展望

利率债市场方面,综合来看,近期经济周期因素对债市影响敏感度降低,资金面保持稳定,虽然商品涨价压力中期仍在、但短期内暂时受到遏制;在基本面与流动性因素相对中性的当下,部分“欠配”机构的行为对债市短线的影响权重变大,近期需保持关注机构行为方面的指标;市场策略方面,在7月之前债市收益率有望维持目前区间震荡的状态。

信用债方面,目前资金面持续宽松,市场对资金维持低位的预期有所增强,信用债杠杆交易情绪升温,由此收益率走势一定程度与商品、地产等重要经济变量的基本面阶段性背离。中高等级信用债利差被压缩至历史极值水平,性价比有所下降,而低评级品种修复有限,仍在高度分化的状态。

可转债方面,债券方面,收益率低位震荡,前期的一些支撑因素仍在发酵,包括(1)国常会再提“打击囤积居奇、哄抬价格等行为”(2)税期影响有限,资金面整体平稳。当然也有新增的逻辑,即人民币升值导致人民币计价资产的吸引力提升,吸引外资持续流入,股债汇呈现三牛格局。目前的收益率水平继续向下的胜率仍较高,但赔率不高,同业存单利率下行难度加大、地方债发行压力延后、超储持续消耗等都是利率继续下行的掣肘因素。股市方面,人民币升值、利率下行对货币宽松的自我验证催化指数大幅上涨,“逆通胀”交易持续,以白酒为代表的低利率受益板块继续大涨。中国经济持续复苏,叠加相对克制的货币量增速,人民币升值的趋势还在,对引导海外资金配置A股资产较为有利。

大类资产中,股票的风险收益比还是优于债券。把握百周年之前风险偏好提升和流动性宽松的时间窗口,成长占优,转债重点配置风电光伏、新能源车产业链、医药、电子。周期板块在政府多次表态管控价格下不确定性加大,仅供需相对更好、具有成长属性的品种或有结构性机会。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-06-02 18: 04

2021-06-02 18: 02

2021-06-02 17: 52

2021-06-02 17: 48

2021-06-02 17: 43

2021-06-02 17: 41