你在买基金的时候,会考虑它的净值吗?

你喜欢净值高的还是低的?

在很多人看来,这算不上一个问题,因为净值高低并不是在买基金的时候需要考虑的因素。

道理很简单:

投资者的总资产=基金持有份额×基金单位净值

投资回报=投资者的总资产×净值增长率

有A、B两只基金,A单位净值1元,B单位净值2元,现在分别买A、B基金各1000元,可以买A基金1000份,B基金500份。(不考虑手续费)

假设过了一段时间,A、B基金都涨了10%,

A基金回报=1000份×1.1元-1000元=100元

B基金回报=500份×2.2元-1000元=100元

虽然A基金净值比B更低,但赚得一样多——基金的收益,不取决于买入时的净值高低,而是由基金净值未来的涨跌幅决定的。

理是这么个理,但现实却是:

越“便宜”的基金,散户越多。

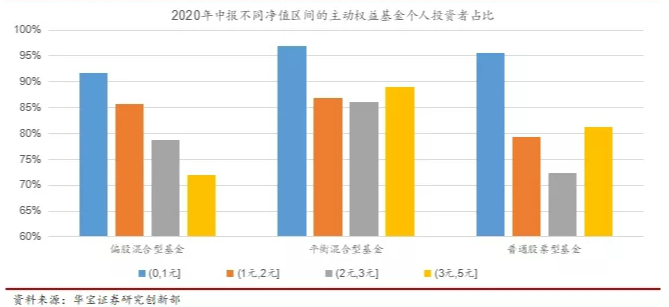

小通在华宝证券的研报里,看到这么一组数据:

解释一下,蓝色条块代表单位净值1元以下的基金中,个人投资者(散户)的占比;

橙色代表单位净值1元到2元的基金中,个人投资者(散户)的占比;

灰色代表净值2元到3元的,黄色是3元到5元的。

可以看到,净值低于1元的基金,散户的占比最高,随着净值的上涨,散户的占比明显下降。

为什么越“便宜”的基金,散户越多?

想了一下,大概有这么两个原因:

#1

净值“恐高”症

在买基金的时候,很多人倾向于选择“便宜的”即净值低的,他们的内心OS大概是这样的。

净值高的基金已经涨了很多了,上涨的空间不大了,下跌的可能更大。不如买净值低的,未来上涨空间更大。

然而事实却非如此。

我们用数据说话。

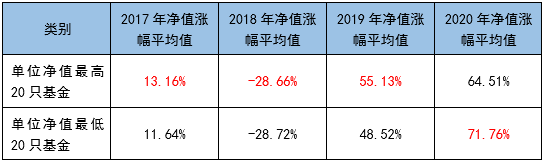

分别取2016年-2019年末,单位净值最高和最低的各20只普通股票型基金,统计它们在接下来一年的净值涨幅。

数据来源:Wind。基金历史收益不代表未来

可以看到,在2016年末、2017年末、2018年末单位净值最高的20只普通股票型基金,在接下来的一年中,净值表现好于单位净值最低的20只基金;

而在2019年末单位净值最低的20只普通股票型基金,在接下来一年的表现更好。

所以,基金净值的高低,和它未来的表现没有必然的联系。

“基金净值高,未来上涨空间小;基金净值低,未来上涨空间大”这样的说法,可能来自于炒股时的行为习惯。

股票价格围绕它的内在价值上下波动,当股票价格下跌,向下偏离价值较多时,就会“便宜”,更有投资价值;当股票价格上涨,超过内在价值,就变贵了,有下跌风险。

但这套逻辑并不适用于基金,因为基金的持仓股票是在不断变化的。

比如一只基金买了10只低估的股票,净值上涨后,这些股票不便宜了,基金经理把它们卖掉,又换了10只低估的股票,而净值可能继续上涨……

所以,基金净值没有贵和便宜之分。

投资一只基金,主要是看好该基金投资标的的未来市场表现、基金管理人运作水平,而非买入时净值的高低。

很多净值高的基金,恰恰因为其历史业绩不错,从一方面证明了基金管理人运作水平。

#2

被套住不舍得割肉

当然,低净值的基金也不是一开始净值就低的。

也就是说,很多人是因为净值下跌,又不舍得割肉,“被迫”留下来的。

事实上,很多人都会卖出盈利的基金,而留下亏损的,所谓“卖涨不卖跌”。这和炒股时“出赢保亏”的做法如出一辙。

探究这背后的小心思,还挺有趣的。

我们会为自己买的每一只基金单独开立一个“心理账户”,希望在关闭每一个账户时都能盈利,

“面对一只盈利的基金和一只亏损的基金,该卖出哪个?”这个问题相当于在给你带来的快乐和给你造成的痛苦中作选择,你大概率会卖掉盈利的,以享受投资成功的乐趣。

而亏损的自然不想卖,因为这会让我们“不舒服”。

然而,如果你在意的是你的财富而不是感受,就应该把你购买的所有基金作为一个组合,整体来看。

根据未来可能的表现,卖出你不看好的基金,而不是考虑它目前是盈利还是亏损。

2021-06-03 21: 24

2021-06-03 21: 20

2021-06-03 21: 17

2021-06-03 20: 56

2021-06-03 20: 51

2021-06-03 20: 48