上周市场回顾

央行公开市场延续每日100亿的逆回购操作,每日有100亿逆回购到期,全周继续实现零投放。5月31日的DR007创2月2日以来的新高,跨月后虽然资金利率中枢常规性的下移,但下行幅度和2-5月的跨月情况相比偏小,且日间资金面波动显著加大,上周资金面在体感上并不宽松。银行间回购成交量从5月月末最后一天的3.1万亿重新回到了4.3万亿水平。

央行公开市场上周共500亿元逆回购到期,其中,周一到周五各有100亿到期。上周地方债发行较上周放量至2973亿,集中在周二和周四两天,发行量分别为1301亿和1664亿,算是自4月21日以来的最大单日发行量。随着6月地方债发行放量,超储消耗加大,若央行维持公开市场每日100亿投放不变,预计资金利率中枢还将有向上压力。

2、利率债

一级市场:国债、国开、政金债、地方债发行量、偿还量、净融资额(与上周比较)。

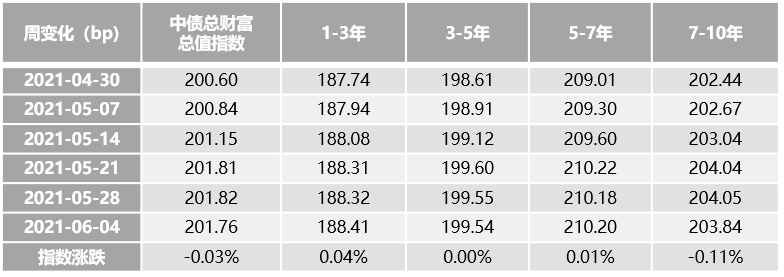

数据来源:wind,2021.6.6

二级市场:

上周利率的波动较大,上周一公布的5月份PMI数据低于预期,资金面宽松的格局下,债市收益率下行,周四布伦特原油价格升至70美元以上,黑色卷土重来,收益率上行,周五资金面边际收紧,债市收益率大幅上行。总体看,中债总财富指数微跌,7-10年期财富指数跌幅较大:

3、信用债

一级市场:非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与上周比较)。

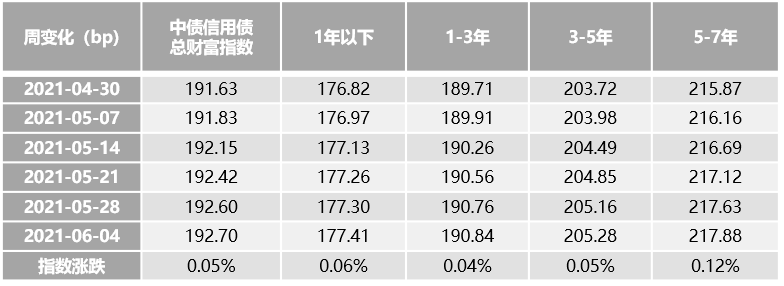

二级市场:

上周利率市场调整,而信用债市场并未有明显调整。产业债3Y中低资质收益率下行,其余小幅上行为主;城投债中长久期中低资质收益率下行,短久期品种上行幅度较大,但短久期AA(2)仍下行。信用利差方面,产业债短端利差走阔,中长短利差压缩,3Y中低资质压缩明显;城投债短端除AA(2)外利差走阔,中长端利差压缩,其中中低资质压缩明显。期限利差方面,产业债和城投债3Y-1Y期限利差压缩,5Y-3Y走阔为主。分行业看,各行业3YAA等级收益率分化,其中煤钢材下行较多,大消费、机械、电力电网、工商企业集团上行较多;信用利差压缩为主,煤钢材压缩较多,化工走阔较多,大消费、机械、电力电网、工商企业集团走阔较多。

数据来源:wind,2021.6.4

4、可转债

上周中证转债指数收涨0.08%,个券涨多跌少,转债市场纯债溢价率和转股溢价率均有所回落。转债的平均绝对价格仍处于中位水平,转债的估值亦处于近3年以来中等偏低,从估值上看不构成压制。转债成交继续回落,日均成交额降至498.78亿元,周环比降幅达到20%左右。个券上来看,高平价券表现最佳,主要是一些股性较强的中、小盘券跟随正股上涨;新能源车产业链上的个券反复活跃。

本周市场展望

经济基本面:

1、5月份进出口数据点评

6月7日,海关总署数据显示5月份我国进出口总值4823.1亿美元,同比增长37.4%,环比下降0.6%。其中,出口2639.2亿美元,同比增长27.9%,环比基本持平;进口2183.9亿美元,同比增长51.1%,环比下降1.2%;贸易顺差455.3亿美元,同比减少26.5%。

首先,5月份出口增速27.9%,低于市场普遍预期的31.9%,传统上5月份出口金额要高于4月份,今年5月份出口环比为-0.6%,由于疫情推高的海外需求有见顶回落的态势,这与5月份PMI数据显示的新出口订单回落的态势相一致。

其次,5月份进出增速51.1%,超出市场普遍预期,原材料价格大幅上涨推升了进口金额,但从进口数量看,原油进口量当月同比-14.6%,铁矿石的进口量当月同比3.17%,需求未显强劲。

政策面:

1、中国人民银行上调金融机构外汇存款准备金率

5月31日央行公告称,为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。

2、将国有土地使用权出让收入划转税务部门征收

6月4日,财政部、自然资源部、税务总局、人民银行四部委发布了关于将国有土地使用权出让收等四项政府非税收入划转税务部门征收有关问题的通知,通知要求将由自然资源部门负责征收的国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入,全部划转给税务部门负责征收。自2021年7月1日起,选择在河北、内蒙古、上海、浙江、安徽、青岛、云南省试点,2022年1月1日起全面实施征管划转工作。

固定收益投资策略

1、利率债

上周债市收益率上行,尤其是上周五收益率上行幅度大,资金面有所收紧,资金利率上行,人民币汇率有所贬值,以及市场预期本周利率债供给增加等原因导致债市调整。

从经济基本面上看,经济修复的动能继续走弱。继5月份PMI不及预期之后,刚公布的5月份出口数据亦不及预期,进口数据超预期有价格因素,总体看海外疫情推升的需求有见顶回落的态势。此外,从高频数据看,水泥出货下降、库存上升、价格下降,钢材去库速度放慢,均显示建筑业需求有所回落。

从政策面看,央行上调外汇存款准备金率,意在降低人民币升值的压力,但外汇存款准备金率提高亦意味着其释放流动性的空间有所下降。此外,本周利率债的供给放量,需要高度关注资金面的动向。

从债市策略上看,债市从春节之后经历了一段不错的修复行情,以10年期国开债为例,收益率从高位下行最大的幅度接近30bp,推动债市修复的核心因素在于资金面宽松,4月份、5月份缴税、地方债发行等对资金面的扰动均已证伪,6月份利率债供给大概率放量,资金面边际收紧,叠加止盈盘涌现,债市迎来调整。但从经济基本面看,经济数据边际走弱,依然为债市收益率下行提供较强的支撑,货币政策并无收紧的基础,债市调整将为欠配资金提供入场机会,交易盘等待资金面平复后的机会,配置盘关注跌出来的价值,越跌越买。

2、信用债

上周,市场表现出较明显的资质下沉和拉长久期倾向,情绪连续3周回暖。1年期、3年期中债隐含评级AA+品种的利差已经处于历史前2-3%的水平,利差继续压缩的空间有限。信用事件方面,财政部等部门联合发布关于国有土地使用权出让收入等划转税务部门征收的通知,该政策是税务系统一系列动作的延续,2018年国地税合并之后,多项非税收入的征缴工作划至税务部门,可以减少以往频繁出现的欠征、少征、漏征等行为,中央也会获取更加准确及时的数据。但由于不涉及支出条线的变化,整体影响程度有限。

信用债融资在永煤事件后修复仍然较困难,弱资质主体未来仍面临较大债券滚续压力。投资组合不应过度下沉资质,仍需保持谨慎,降低风险偏好,回归基本面,投资向高资质主体靠拢。此外,永煤违约后,市场亦加强了质押券的筛查,具体提高质押券标准,杠杆策略需要根据持仓利率债、高资质信用债的情况酌情制定。

3、转债

上周转债市场估值略有压缩。目前股市在流动性及风险偏好的共振下迎来突破后高位震荡,后续仍需关注6月份股市的大额解禁、美联储议息会议表态等。预计指数短期内处于震荡的可能性大,仍以结构性行情为主。转债供需方面,在5月整体发行淡季的情况下,已发行待上市规模大幅下降至100亿以下,供给压力暂缓;需求方面,二级债基规模持续扩大,需求依然较为强劲,有利于转债估值的维持。正股市场热点行业和主题切换较快,结构性行情特征明显,转债需注意止盈。高性价比转债重现强势表现,建议积极利用分散化并结合正股优化投资组合。如果认可转债估值已有不小幅度的回升,股市仍缺乏大行情的基础,那么前期涨幅较大的品种向高性价比品种转换可能是比较好的机会。

免责声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载的数据、资料及观点仅提供作参考之用,国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

2021-06-07 21: 06

2021-06-07 21: 04

2021-06-07 21: 00

2021-06-07 20: 53

2021-06-07 20: 51

2021-06-07 20: 48