袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

6月8日收盘,两市股指冲高回落,量能有所放大。酿酒板块放量巨幅回调。上证指数午后一度跌超1%,军工、电力板块拉升助力指数,汽车、上海板块逆市活跃。上证指数收跌0.54%,创业板指跌0.61%。

券商观点认为,大盘高位震荡,板块轮动较快,建议关注大消费、碳中和、军工、科技方向的结构性机会。

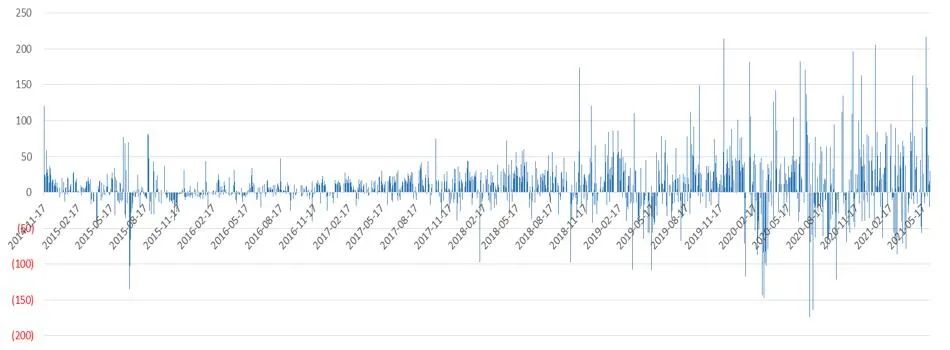

Wind数据显示,北向资金窄幅波动,全天小幅净买入3.01亿元,其中沪股通净卖出3.97亿元,深股通净买入6.98亿元。

九泰聚鑫混合基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

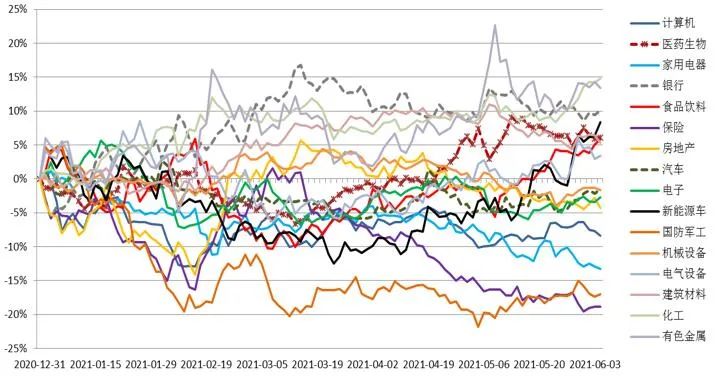

过去一周,沪深300指数下跌0.73%,创业板上涨0.32%。风格上,中小盘成长风格跑赢大盘指数。行业上,白酒、采掘、化工、通信等行业表现较好;休闲服务、券商、保险、计算机、家电等行业表现较差。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

库存周期上升、出口超预期、全球经济共振支撑经济复苏

在库存周期上升、出口超预期、全球经济共振、政府部门小幅去杠杆、房地产政策没有大幅放开的情况下,我们认为经济呈现一种复苏态势。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

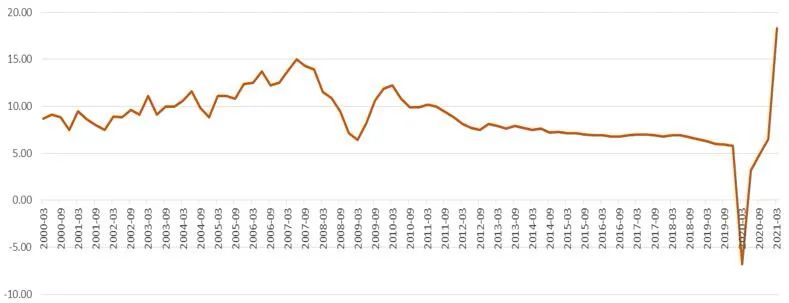

经济周期上行:目前和未来一年大的经济背景是经济复苏、库存周期上行和全球贸易复苏(2021年4月PPI同比6.8%,相比上月提升2.4%)。

PPI:全部工业品

当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

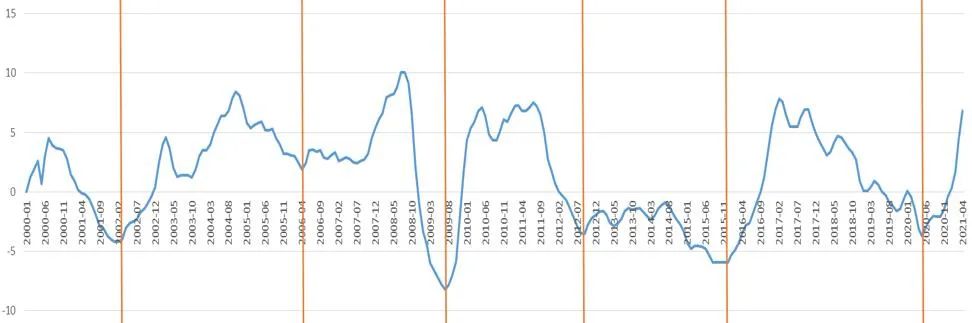

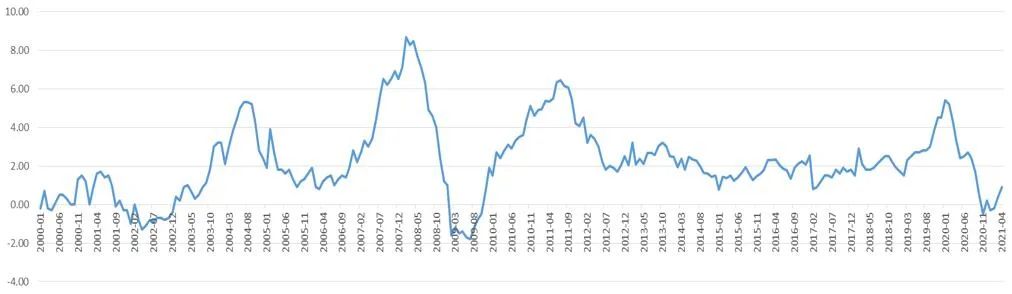

通胀水平处于低位:2020年疫情使得复杂的通胀环境波动加大,CPI逐月压力缓解,目前处于较低位置(2021年4月CPI同比0.9%,3月CPI同比0.4%)。

CPI:当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

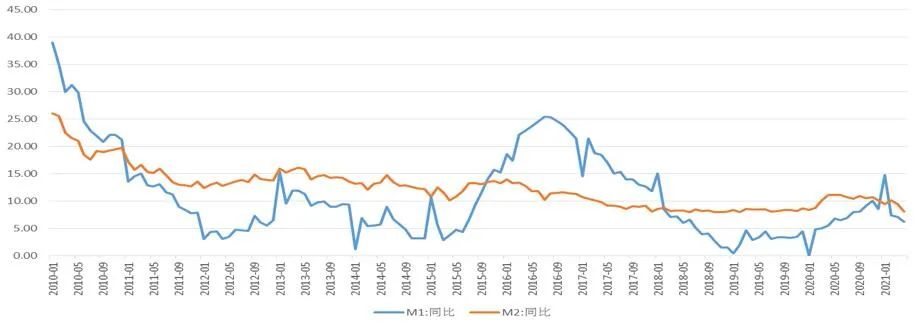

货币增速小幅下降:2021年4月M2同比8.1%,增速较上月下降1.3个百分点;M1同比6.2%,增速较上月下降0.9个百分点。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理 来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

陆股通:当日买入成交净额(亿元)

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

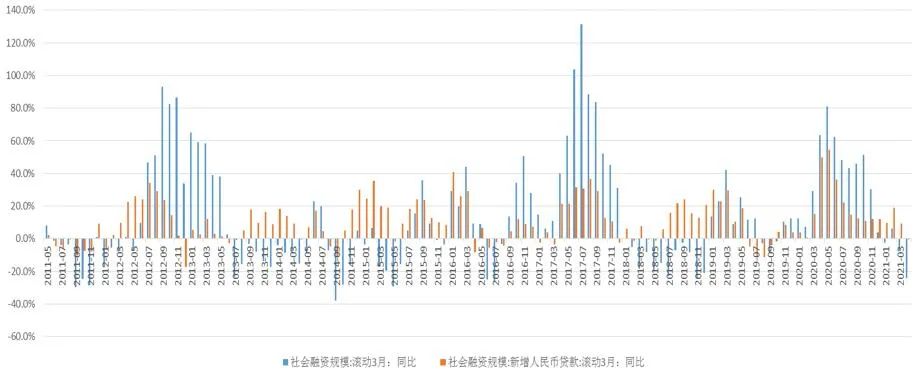

社融边际小幅减弱,信贷维持高位

2019年11月-2020年2月,社融和信贷较为温和;2020年3月之后,信用政策十分宽松,社融和信贷维持较高水平。自2020年11月开始,社融边际变弱。

2021年一季度信贷“开门红”效应消退后,疫情之下的高基数效应开始显现,4月社融规模增速还是新增贷款增速全面回落。社融规模同比增速回落至11.7%,社融增量1.85万亿元,不及市场预期,比上年同期少1.25万亿元。上述指标同比增速的下滑,很大程度上是因去年同期的高基数效应所致,如果用两年平均值衡量,M2和社融规模增速继续保持在合理水平,同名义经济增速基本匹配;同时,信贷结构进一步优化,反映出金融对实体经济薄弱环节的支持力度并未减弱。总体看,今年以来,银行信贷对实体经济支持的力度并不弱。前4个月新增人民币贷款9.14万亿元,同比多增3449亿元,继续保持同比多增的态势。

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

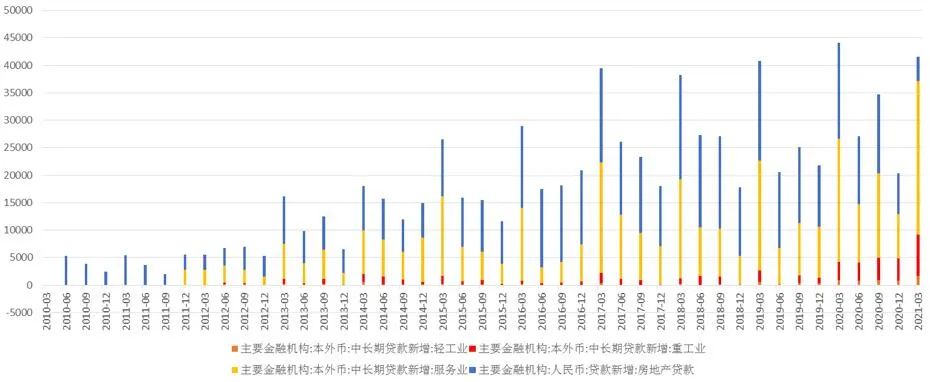

信贷支撑经济复苏,制造业景气度高:广义基建使用了新增长期信贷的一半,工业的新增长期信贷增加明显。

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

总体而言,我们认为目前是一个货币紧平衡、信用边际变弱、经济复苏的组合。

对资本市场而言,随着经济的复苏以及实体经济对信息的吸收,资本市场面临流动性最宽松的时候可能已经过去了。经济的复苏导致货币政策从之前的利率下行、社融增速回暖变成利率上行、社融中枢下移这样一个组合。在经济复苏的背景下,受益于全球经济复苏的权益市场可能具有配置机会,并出现明显的结构分化和风格转换。

展望2021年,预计货币政策继续转弯会对权益市场估值水平有所压制,2021年上市公司业绩较快增长尤其是超预期增长可能是投资收益的重要来源,也就是走向业绩驱动,在全年的震荡市中把握结构性机会。总体而言,风格切换正在进行的过程中,或许价值总体占优于成长的风格将更加明显。两条主线或存在较好的投资机会:一条是经济复苏带来的业绩驱动,另一条是景气度高、业绩增长确定性高的板块与个股。

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。

2021-06-08 18: 38

2021-06-08 18: 15

2021-06-08 17: 51

2021-06-08 17: 47

2021-06-08 18: 11

2021-06-08 17: 24