作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

近期人民币汇率呈现出一波强势,5月31日,在岸人民币对美元升破6.3607,6月1日,人民币汇率中间价升至6.3572,离岸人民币对美元汇率也强势拉升,盘中一度升破6.36,均创2018年5月以来的新高;究其原因是美元走势较弱。人民币升值从方向看,增强了人民币购买力,会使得商品价格上涨程度有所放缓;但人民币升值在一定程度上会削弱出口的竞争力,不过在海外疫情尚未完全得到控制前,出口有生产替代效应、防疫物资需求和全球经济恢复三重支撑,短期不会弱。

资料来源:Wind,财通基金

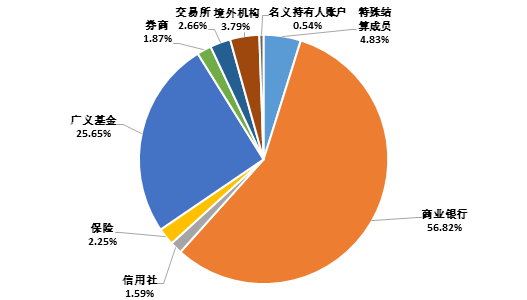

客观看,人民币升值还有利于提高国内资产投资热情,吸引热钱流入,这一定程度上会产生热钱效应,推高资产价格,形成泡沫。不过我国尚未实行完全开放的汇兑市场,投资境内的资产也没有完全放开。境外机构投资证券市场需要准入,额度也有一定限制。而且债券投资者结构中,境外机构持有量尚不足4%,因人民币汇率升值带来会带来投资增加,但国内债市核心关键仍是国内流动性。从流动性影响看,美元走弱、人民币升值会使得同样的美元换取更少的人民币,外汇占款会有所下降。

各类型机构债券持仓占比

资料来源:Wind,财通基金

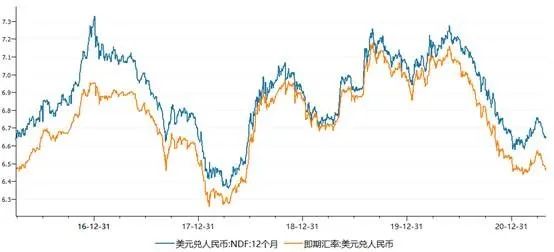

人民币或不具备持续升值基础。本轮人民币升值主要受美元走弱的外因影响,从反映人民币汇率预期的1年期NDF汇率和即期结售汇规模两个指标看,市场并未形成较强烈的升值预期。从经济增长趋势看,我国最先控制住疫情,率先实现正增长,而后较为珍惜政策空间,虽然不急转弯,但也没有强刺激,因此政策收紧压力不大。

而海外以美欧日为主实施大规模放水,当前疫情持续好转,发达经济体PMI和美国就业数据表明主要经济体经济进一步恢复,尤其是美欧全面的通胀高企会推动联储考虑缩减QE购买规模,政策收紧在预期之内。而且从央行政策导向看, 5月底先后提高外汇存款准备金率2个百分点,增加合格境内机构投资者(QDII)投资额度,注重引导汇率双向波动,因此,从中期政策和长期经济走势看,我们认为,人民币升值持续性不强。

2021-06-08 19: 19

2021-06-08 18: 38

2021-06-08 18: 15

2021-06-08 17: 51

2021-06-08 17: 47

2021-06-08 18: 11