过去两年基金的赚钱效应让许多投资者都尝到了投资理财的甜头,正当投资者们还在期待基金新一轮业绩时,今年权益市场突然波动加大,投资者开始寻求稳健的投资工具。

在投资中,很多人往往是在承受不住波动后才认识到权益资产不是资产配置的全部,偏债型产品同样是资产配置中的重要组成部分。

面对复杂多变的市场环境,合理的资产配置才是获取长期收益的法宝。对于投资者而言,若超配了某一类资产,就需要结合自身的风险收益特征,重新评估并及时调整自己的资产组合,在资产组合中适当加入一些固收类资产,能够降低组合整体的波动率,将更利于我们坚守长期投资。

投资者偏爱买房带来的思考

首先让我们一起来回顾一下在2006—2020年间的各种投资品收益情况,包括普通偏股型基金、沪深300指数、普通债券型基金、三年定期存款、余额宝、上海房价。

从年化收益率来看(见上表),假如回到2006年,购房一定是一个上佳的投资选择,普通偏股型基金的投资收益率同样也出人意料地达到一个相似的水平。普通债券型基金的年化复合收益率在此期间也达到了6.64%。

但从人们的实际感受端来讲,通过配置基金来实现的收益率并没有达到如此水平。为什么人们会趋之若鹜地去买房子?为何相似的收益率人们能通过买房获得,却很难或很少通过配置流动性更好的基金来实现呢?

实现投资最终的收益(或者说是赚钱效应)需要投资者能够长期地拿住一个整体向上的资产组合。只有同时做到了“长期拿住”和“收益整体向上”这两点,才能实现最终的投资收益。

收益=长期向上的资产组合+拿住

房子

居住属性+流动性差+价格敏感度不高,易长期持有

基金

每天有价格,天天波动,波动很大,长期持有较难

任何资产都有收益、波动和流动性等维度的一些特性。为了能够拿住长期向上的资产,投资者必须坚持的是,永远把大类资产配置放在第一位。研究表明,在投资获利的归因分析中,90%以上收益是由资产配置决定的,资产配置也是投资获得长期成功的关键性因素。

长期来看,资产配置中加入偏债型产品具有以下三个优势:一是长期收益可观;二是波动较小;三是有助于平滑配置组合,最终做到对组合的长期持有。

实践证明配置债券的必要性

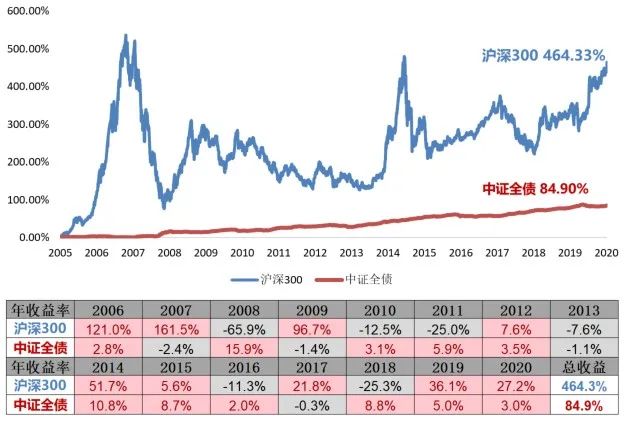

1.“沪深300”VS“中证全债”

参考下图,以2006—2020年15年间“沪深300”和“中证全债”为例做股债搭配效果比对。首先单独来看,两个指数长期趋势均向上,且15年间有8年的时间二者的收益方向相反,“你涨我跌,你跌我涨”,如同跷跷板,实现了对冲风险的效果。

数据来源:Wind,2006.1.1-2020.12.31

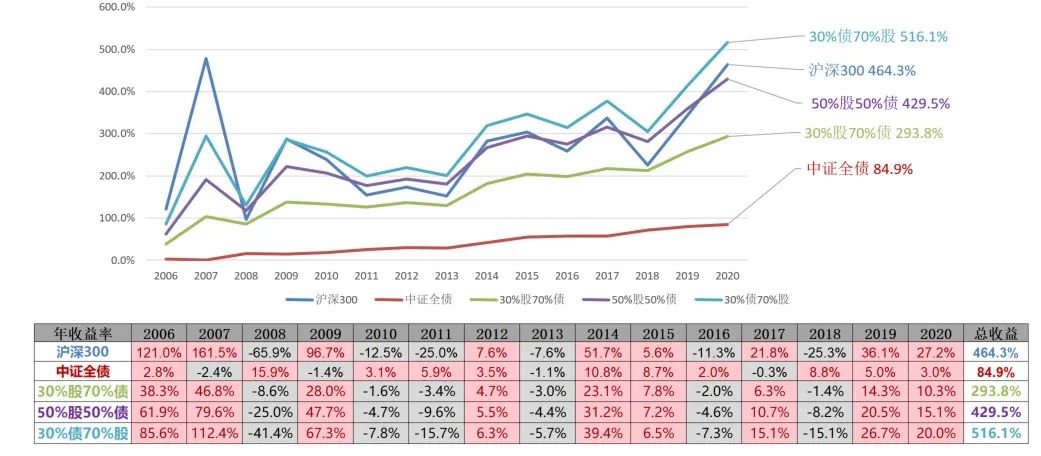

2.股债搭配——资产配置再平衡

若再以股和债3∶7、5∶5、7∶3的比例来配置并对投资组合每年进行一次再平衡。不难发现:第一,走势图(下图)中紫色线条部分,股债5∶5的组合历经15年最终结果与满仓“沪深300”非常接近,但走势更为平滑,更利于投资者做到对组合的长期持有。第二,股债7∶3的组合15年后的总收益为516.1%,高于满仓任意单一品种的各自收益。第三,股债3:7的组合走势稳健,波动较小,且能够实现293.8%的总收益。

数据来源:Wind,2006.1.1-2020.12.31

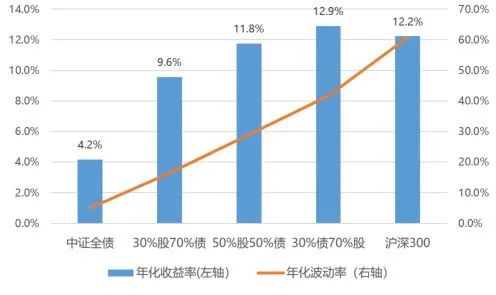

3.股债组合VS单类资产

数据来源:Wind, 2006.1.1-2020.12.31,每年进行一次再平衡

如果按各类配置比例来分析(见上图),15年间,股债组合获得了与满仓单类资产相近的回报。更重要的是,债券类资产的加入使得组合的波动率大大降低,有利于投资者长期持有资产组合,真正做到了在自身能承受的风险下去实现收益的最大化,而非像单一满仓权益类那样,虽然获得了丰厚的收益,但过程中承担了更多的波动与煎熬。

投资收益来自持有长期向上的资产组合,而资产配置才是获取长期收益的法宝。习惯配置权益类产品的投资者,不妨适当加入一些偏债型产品,有利于降低组合波动,增强整体收益,并和既有的组合产生相得益彰的效果。

风险提示:本基金每份基金份额设置1年锁定持有期(红利再投资所得份额除外)。本基金为混合型基金,其预期风险与收益高于债券型与货币基金,低于股票型基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,操作风险,信用风险,技术风险,参与债券回购、国债期货、股指期货、股票期权的风险,参与融资的风险,投资资产支持证券面临的与基础资产相关的风险,投资港股及科创板股票而因投资标的、市场制度以及交易规则等差异带来的风险、投资存托凭证面临的与存托凭证的境外基础证券、境外基础证券的发行人及境内外交易机制相关的风险等特有风险以及其他风险。

2021-06-17 21: 49

2021-06-17 21: 44

2021-06-17 20: 24

2021-06-17 19: 17

2021-06-17 19: 07

2021-06-17 18: 23