一、本周关注

近期公布的5月经济数据显示:社会消费品零售总额同比增长12.4%,前值17.7%,预期值12.8%;固定资产投资累计同比增长15.4%,前值19.9%,预期值16.4%;工业增加值同比增长8.8%,前值9.8%,预期值8.6%。

5月的社零数据延续了此前缓慢回升的态势,两年平均增速从4月的4.3%上行至5月的4.5%。5月全国城镇调查失业率为5.0%,失业率继续回落。消费恢复部分受到小长假期及就业持续修复影响。

5月制造业投资适度改善,当月同比增长13.5%,两年平均增长3.7%。高技术产业对制造业的拉动明显,计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业投资两年平均分别增长28.9%、17.0%。1-5月份汽车制造业的投资同比下滑了3.7%,专用设备、通用设备制造业的累计同比增速相比于1-4月也有所下滑。后续需要关注的是,大宗商品价格对中下游制造业企业仍造成一定压力,面对成本端的压力,企业在补库存和扩产意愿上都相对谨慎。

5月房地产投资略有下行,当月同比增长9.8%,两年平均增速9%(前值10.3%)。土地购置方面,今年在三道红线的硬要求下,土地购置面积累积增速、当月增速转为负增长,当月增速同比下滑至2位数水平。土地购置面积同比2020年下滑7.49%,同比2019年下滑14%。5月地产单月新开工负增长,累计新开工增速已经从12.85%降到6.92%。2021年新开工预计在0-5%左右增幅,目前基本符合预期。

5月基础设施投资依旧偏低,当月同比下滑3.64%,两年平均增速3.38%(前值3.81%)。关注后续专项债发行和财政支持力度等情况。

5月份工业增加值同比增长8.8%,两年平均增速6.6%(前值6.8%),环比增长0.52%,与4月持平。首先是需求端的推动,进出口的强韧表现对企业的生产仍形成一定支撑,5月工业企业出口交货值同比增长16.9%;环保限产政策有所缓和、企业担心后续原材料价格上涨,也会加快完成前期的订单。

整体看,5月经济数据基本平稳,但是经济动力边际稍显疲弱。临近季末,尽管数据不够强劲,但市场反应钝化,整体仍以震荡为主,在资金扰动情况下,利率债曲线适度走平,短端上行相对明显,长端震荡为主,中长端一级情绪较前期边际走弱。部分机构在当前位置适度获利了结,更多关注信用债票面配置机会。

二、上周市场回顾

1、资金面

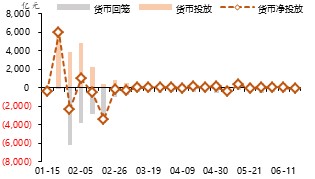

央行公开市场操作净回笼100亿,利率中枢小幅上行。上周最后一个交易日隔夜较前一周上行2BP至2.05%,7天上行10BP至2.21%,开盘利率未变化,隔夜利率和7天利率利差保持窄幅震荡。

图表. 央行公开市场逆回购操作

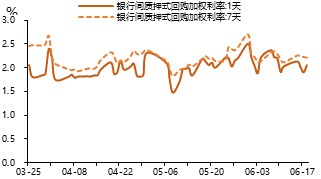

图表. DR007与R007走势

资料来源:万得,富荣基金

2、利率债

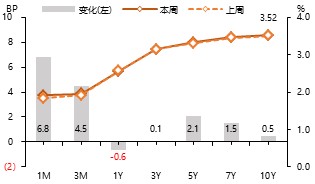

利率债方面,中长端品种震荡为主,短期品种受资金扰动快速上行,叠加临近半年末市场情绪持续相对谨慎。市场表现情况,国债10年和1Y期限利差在59BP,国开债10Y与1Y利差在96BP。最终,10Y国债下行0.7BP,10Y国开债上行0.5BP,10Y期限国开债和国债利差维持在39BP。

图表. 国债收益率曲线和变化

图表. 国开债收益率曲线和变化

资料来源:万得,富荣基金

3、信用债

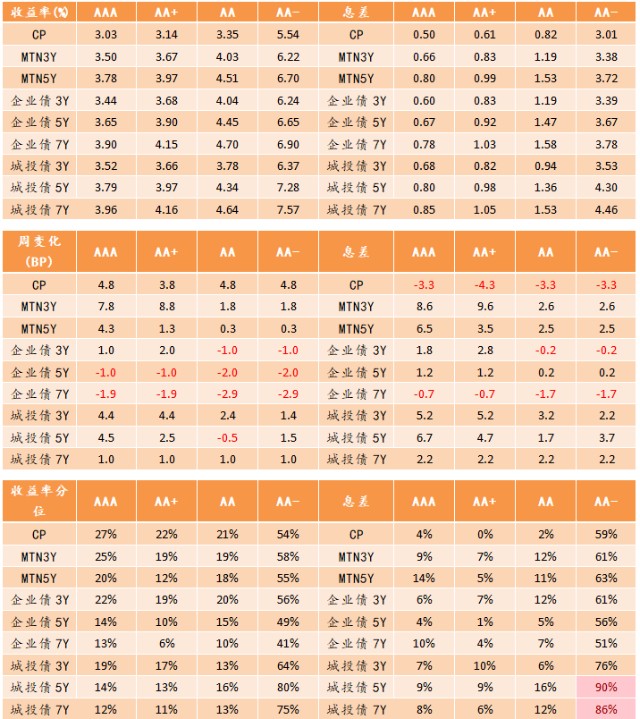

信用债方面,受资金波动加大影响信用债品种多数调整上行。1Y期限短融上行3-5BP,3年AAA企业债上行1-2BP,5Y企业债下行1BP左右,城投债3Y期限品种上行4-5BP,5Y品种上行2-5BP,7Y品种上行1BP左右。具体来看收益率分位数,1Y品种收益率分位数在22-27%以内;3Y品种收益率分位数在17-25%区间。5Y及7Y等中长期限品种处于6-14%分位数。

图表. 信用债收益率、利差变化情况

资料来源:万得,富荣基金;利差基准为同期限国债

4、可转债

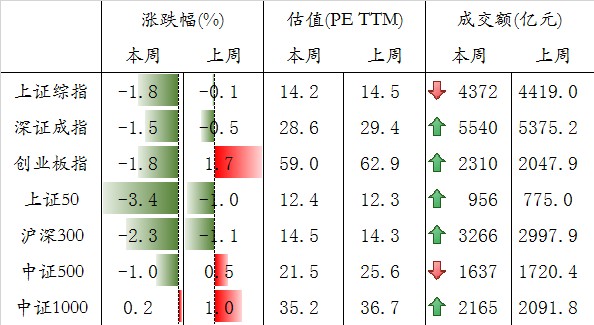

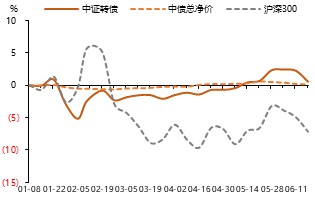

权益市场,各主要板块指数适度下行,多数成交量小幅上涨。市场表现,上证综指、创业板指、上证50和沪深300表现分别为-1.8%、-1.8%、-3.4%和-2.3%。转债市场本周涨幅收窄,中证转债指数下行1.6%。

图表. A股主要指数交易和估值情况

图表. 转债指数与股指累计变化

资料来源:万得,富荣基金

三、本周市场展望

1、基本面变化

生产:主要港口动力煤平均价环比上涨2.43%。PTA产业链负荷率上升5.1个百分点至84.7%。南华玻璃指数均值在3462.7,环比下降0.89%。Myspic综合全国钢铁价格指数下行0.36%,主要钢材品种价格环比回调0.5%左右。按品种看,螺纹钢、热卷、高线价格分别跌0.5%、0.2%、0.4%。 库存方面,主要钢材转为累库,其中螺纹钢、热卷、线材总库存分别上升2.7%、4.2%、2.0%。

地产:30大中城市商品房平均成交面积环比回落16.2%,一、二、三线城市分别下降20.1%、15.2%、14.7%,二手房成交面积持续回落。拿地方面,上周100大中城市土地成交面积环比下降约60%,一、二、三线分别变化-54%、-78%、+7.7%。

进出口:出口方面,上海出口集装箱指数(SCFI)上周环比回升1.20%,中国出口集装箱运价指数(CCFI)上行3.44%。进口方面,波罗的海干散货指数环比上行21.6%,中国进口干散货运价指数环比上行12.4%。

通胀:食品价格方面,上周猪价方面,农业部公布的全国平均批发价下降至22.92元/公斤,环比跌幅5.58%。水产品价格回调0.23%,蔬菜、牛肉价格转为小幅上涨。工业品价格方面,国内长江有色市场铜价下跌3.2%,铝、铅分别涨1.3%、0.3%,锌价基本持平上周;海外方面,LME铜、铝、铅、锌环比分别变化-2.9%、+0.03%、+0.35%、-0.05%。

消费:乘联会最新数据显示,日均零售在3.5万辆左右,同比下滑2%,环比5月次周下降4%。批发方面,当周主要厂商批发销量为日均3.3万辆,环比降9%。

海外:布伦特原油环比上一周五涨1.13%至73.51美元/桶;WTI原油价格涨1.03%至71.64美元/桶。

下周关注:5月全社会用电量,外汇数据,5月工业企业利润数据。

2、本周债市判断

利率债:本周进入短期数据空窗期,前半周仍会部分受到税期影响,市场关注季末流动性扰动情况,目前央行公开市场操作持续较为中性,机构对当前债市点位保持一定分歧。利率债方面,国开债10Y-1Y期限利差接近区间上限,国债10Y-1Y期限利差位于区间中位数左右,受现金理财新规和季末流动性扰动影响,部分机构适度降低久期。

信用债:债市整体收益率适度调整,但信用风险偏好保持边际转好,从区域上市场持续关注山西、天津、河南等前期敏感区域信用债基本面变化情况。

可转债:近日回调幅度相对较大,多位主动管理基金经理对后市表态偏中性悲观。转债方面,伴随权益市场适度调整,高平价转债上周下跌过程中调整明显,后续仍持续关注业绩披露情况,针对业绩预增及业绩可能超预期的正股对应的转债寻找结构性机会为主。

图表. 南华工业品指数适度回调

图表. 水泥价格持续回调

图表. 人民币汇率持续小幅贬值

图表. 猪肉价格持续回落

资料来源:万得,富荣基金

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

2021-06-21 18: 16

2021-06-21 18: 14

2021-06-21 18: 10

2021-06-21 18: 07

2021-06-21 18: 05

2021-06-21 18: 03