最近“潜伏”在不同的基金吧,我发现了一件有意思的事儿,除了业绩表现不好会挨骂,业绩表现太好的基金,有时也竟会挨骂!

业绩表现好,还会挨什么骂呢?原来这部分基民担心产品业绩太好,原本低调的宝藏基金会因此出圈,就怕盘子一大,基金经理会Hold不住。

那么,关于“基金规模是业绩杀手”的担忧,有没有必要呢?

不急着下结论,先来给这个担忧做拆解。事实上,大部分担心基金规模会拖累产品业绩的基民,主要存在以下两种担心:一是交易冲击成本变大、侵蚀产品收益。比如,调仓换股时较大的规模买入与卖出,可能会对股价产生影响。二是担心基金经理可能面临优秀标的储备不足的问题。原来,“双十协定”规定,一只基金持有一家上市公司市值不得超过基金资产净值的10%,同一基金管理人旗下基金合计持有一家上市公司股份不得超过该公司股份的10%。受限于此,基金规模的变大会使得基金经理必须扩大其股票持有标的。

不过,作为基民,我们可能在不知不觉中放大了这部分担忧与焦虑。

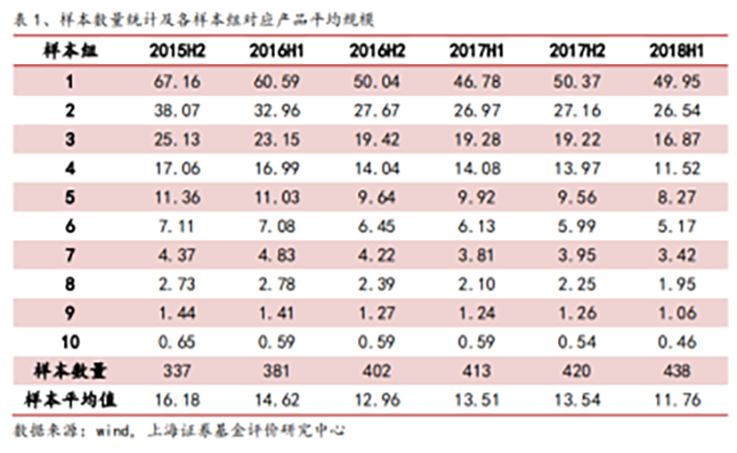

2018年11月上海证券基金评价研究中心曾发布过关于一篇关于基金规模与基金业绩的实证研究,其以2015年H2至2018年H1为统计区间,样本组1-10按照平均规模递减排列(组1平均规模最大、组10平均规模最小)。最终结论是:“以长周期看,基金规模与业绩表现或存一定程度的非线性关系,随基金规模增大,基金业绩将受到负面的影响,但其影响程度极小;而在不同的市场环境下,各区间基金规模对业绩水平的相关关系存在差异。单以基金规模这一指标即对基金未来业绩表现做出定义是无意义的。

撇开数据,作为基金公司的小编,我也曾向多位基金经理请教过基金规模的影响。

一方面,关于交易冲击成本这件事,对于不同风格的基金经理影响大不一样。比如,对于投资框架是“价值投资”的基金经理而言,其持股周期一般比较长,且在日常的操作中更多的交易行为是逆行——即在市场超跌之际越跌越买、在市场追高之前卖出,因此对应的交易冲击成本并不太高。

另一方面,基金经理眼中的可选标的也远没有到告急的程度。尽管2019年以来股指涨幅明显,却是一个高度分化的市场,少数热门行业估值水平处于历史90%以上分位;但仍有大量公司的估值水平处于合理偏低的位置,因此对于自下而上优选具备宽阔护城河公司的基金经理而言,仍有充裕的挑选空间。

总之,还是那句话,买主动管理的基金,就是买基金经理;与其根据基金规模做选择题,不如花心思关注基金经理的投资理念和运作逻辑。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-06-21 21: 37

2021-06-21 21: 36

2021-06-21 21: 33

2021-06-21 21: 19

2021-06-21 21: 17

2021-05-31 19: 08