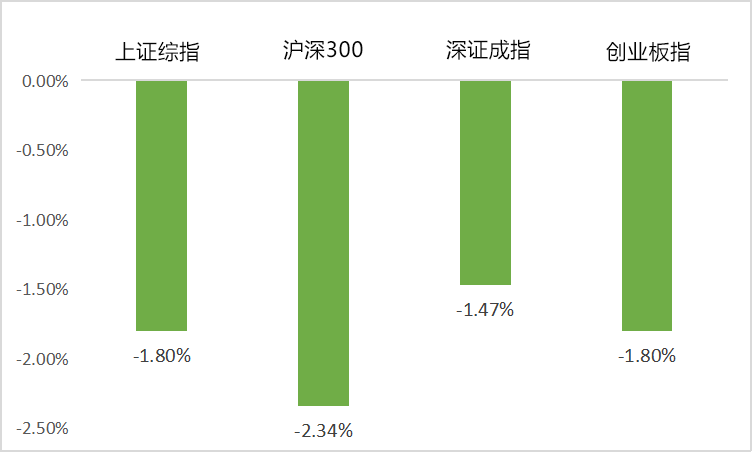

一周市场回顾

(wind,2021/6/15~2021/6/18)

重点板块分析

休闲服务板块(-6.77%)跌幅第一

休闲服务板块(-6.77%)跌幅第一疫情反复使投资者对相关企业盈利保持谨慎

建筑材料板块(-5.87%)跌幅第二

建筑材料板块(-5.87%)跌幅第二国内房地产政策持续收紧

钢铁板块(-5.18%)跌幅第三

钢铁板块(-5.18%)跌幅第三国内对大宗商品宏观调控保持高压

中欧财富投顾观点

上周美联储会议展现出对美国经济增长更乐观的预期,2023年联邦基金利率上调次数增加至两次和对收回量化宽松政策的实质性讨论都促使市场对美联储货币政策的预期变得更加谨慎。这也导致上周全球大宗商品、股市和债市都出现了较大幅度的波动,并影响了海外资金对中国在内的新兴市场的偏好。

国内政策正常化的背景下,来自基本面的业绩增长有望贡献多数收益。国内经济增速的边际回落结合近期在海外流动性预期冲击之下全球大宗商品价格的潜在波动率,周期股的表现空间受到抑制。对于成长股而言,美联储政策预期的变化若对业绩确定性和成长性较强的板块产生股价冲击,市场加剧波动后有望出现更好的中长期配置机会。

对于债券市场,上周发布的5月经济数据验证了中欧财富投顾的往期观点:经济整体难以恢复至潜在增速。此外,广东疫情的复杂化也为6月的经济数据蒙上了一层阴影,叠加最近安全事件频发,工业生产有可能受到维稳政策的扰动,整体基本面对债市可能是有利的,利率债有下行空间。

01 成长风格确定性更为重要

成长股整体估值仍高于价值股,虽然有偏高估值压力,但成长股的成长确定性较成长性更加重要,尤其关注中期业绩确定性较高的医疗服务、新能源和智能车等领域。

02 周期行业估值仍有优势

虽短期成长股的机会或将优于周期股,但周期股相对成长股的估值存在优势。由于新能源车下游排产非常积极,对于上游材料需求旺盛,新能源金属或有进一步上升的可能性。

2021-06-21 21: 37

2021-06-21 21: 36

2021-06-21 21: 33

2021-06-21 21: 19

2021-06-21 21: 17

2021-05-31 19: 08