逢跌买入和普通定投的比较

小睿 2021-06-22 16:53

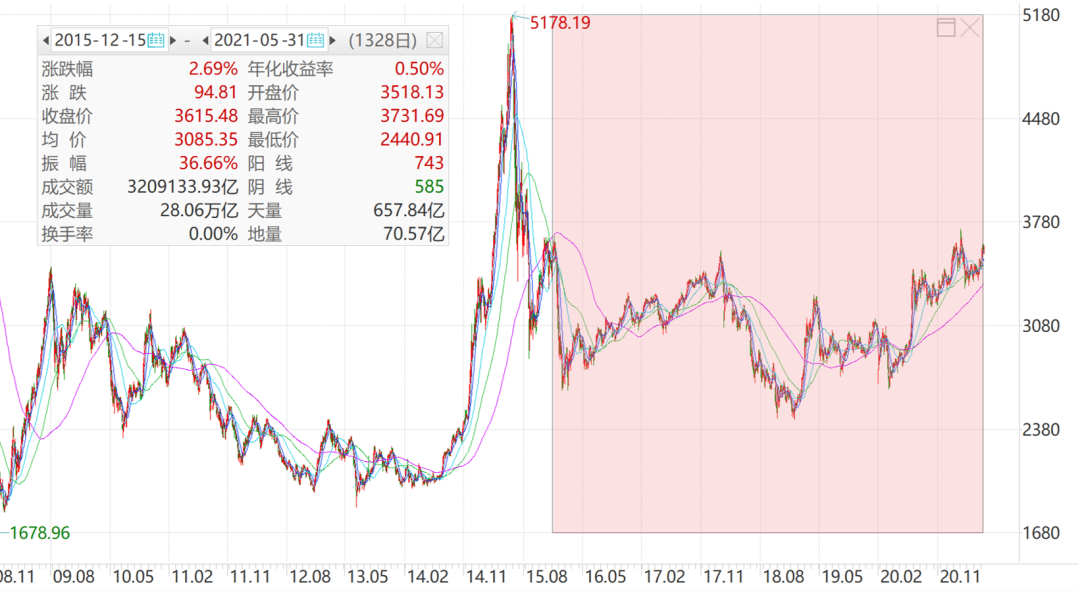

每天看到大盘涨跌,我们可能常常会有一种想法,那就是只要跌了我就买入,坚持下去是不是会非常好?今天我们就来一探究竟,同时拿普通定投来做参照比较。测算规则简单介绍如下:在区间段上,我们选择自2015年12月15日到2021年5月31日,之所以选择这个区间是因为起始点差不多,从3500点到3600点,期间经历了宽幅震荡。而在买入时点的选择上,我们选择只要上证指数单日下跌超过1.5%就单笔买入偏股混合型基金指数(代码:885001.WI)1000元。数据来源:Wind,2015/12/15-2021/5/31 (红色部分)风险提示:上述结论依赖多种假设,不作为投资建议,定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。数据显示总共有84次逢跌买入的机会。假设每次投入1000元,那截止到期末累计收益率是86.65%,总投入84000元,赚了72786元。

如果是普通定投,假设从2015年12月开始每月15日开始定投,每次定投1000元,收益率是82.05%,共66次扣款总投入66000元,累计收益54151元。从收益率比较来看,两者差异不大。逢跌买入投入的金额更大,赚得也相对更多一点。数据来源:Wind,2015/12/15-2021/5/31风险提示:上述结论依赖多种假设,不作为投资建议,定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。这里我们可能会想,除了跌幅超过1.5%的其他情况呢?比如下跌1%或者2%,会有什么样的变化。没问题,我们分别按照上述的规则,还是每次逢跌买入1000元。假设跌幅设置为超过2%,累计投入的次数和金额会变少,但收益率会提高。而当跌幅设置为1%时,累计投入的次数和金额会变多,但收益率会略微下降。从收益率的角度,设置逢跌买入的参考值越低,效果(收益率)通常会更好,相反参考值设得高一些,效果会差一些。但这里有个问题就是跌幅参考值的设置问题,如果设置得小(比如下跌1%就买入)的话相比普通定投累计投入的金额更多,这就涉及到本金是否充足。如果设置的参考值更大(比如下跌2%才买入)的话收益率会更高一些,但累计投入金额会更少,累计收益也会更低。如果我们资金比较宽裕可以放宽参考值至跌1%,这样虽然累计收益率低一点(85.27 vs 86.65%)但累计收益高了不少(13.5w vs 7.3w)。从对比的结果来看,还有一点也值得关注,为什么逢低买入相较定投来说,收益表现似乎没有想象中那么好?按直观感受来说,每笔都买在下跌时候,成本应该很低;而定投严格按照约定日扣款,那有可能会扣款在高位,最后的成本应该更高,两者的差别很大才对。或许我们可以从这几个角度尝试理解。首先参考值的设置如果是下跌-1%或-1.5%,那么累计收益率的差别就没有那么显著,但是如果参考值设置成-2%,累计收益率就提高了不少。其次更重要的是,理想中的逢低买入,是“感觉”总是能够买到阶段性的“最低点”,但我们在这里的依据是“相对跌幅”,而不是绝对值,也就是说,回撤可能出现在高位也有可能出现在低位,因此实际的逢跌买入可能并不是每次都出现在低位,也有可能是相对高位上买入。在这种情形下,所谓“逢跌买入”就能都买到最低值实际上是一种“错觉”。投资大师彼得·林奇在《战胜华尔街》中也做过类似的测算,他写道“如果在这52年期间(1940-1992),每年的1月31日都定期定额追加1000美元,52年后,你所投资的52000美元将会增值到3,554,227美元。如果你够有勇气,可以在每次股市下跌超过10%后,再追加1,000美元。这52年中股市下跌10% 以上共有31次,这样加上每年年初投资的1,000美元,你的总投资为83, 000美元,经过52年后会增值到6,295,000美元。”这意味着当大多数投资者因市场回调吓得纷纷卖出股票时,如果再追加投资,就可能会得到更加丰厚的回报。1940-1992每年1月31日定投标准普尔指数以及标准普尔指数每次回撤10%追加的两种方案当然以上都是基于一段时间的历史收益率测算。对于那些资金宽裕并且积极的投资者来说,定投+逢跌买入或许可以提供长期更高的回报。对于资金没有那么宽裕并且保守的投资者来说,逢跌买入可以提供更高的回报率,把钱花在刀刃上。同时,如果投资者嫌麻烦或没有精力天天关注并逢大跌坚定买入,那么老老实实定投也是个不错的方法。毕竟收益率整体也没有差太多,无需在意每期买入的点位。由此可见,基金定投和逢低买入都是非常有效的投资策略,如果有钱、有闲,那么一起做更有1+1大于2的效果。风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人公司不保证基金一定盈利,也不保证最低收益,基金过往业绩不能预示未来收益。详情请认真阅读基金的基金合同、招募说明书和基金份额发售公告。基金投资有风险,请审慎选择。