作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

北京时间6月17日(周四)凌晨,美联储经过两天的会议之后,公布最新利率决议。美联储宣布维持基准利率在0%-0.25%区间不变;保持当前购债规模,将继续每月增持至少800亿美元的国债和至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定目标取得实质性进展;基本符合预期。

然而,联储调高了经济增长的预期、并大幅上调了年内通胀预期;在此基础上,美联储也没有继续选择躺平,而是以相对温柔的方式向市场传递了Taper的信号,同时将超额准备金利率(IOER)从0.1%调整至0.15%。除了提高超储利率和口头传递Taper,美联储还加大在公开市场回笼流动性,17日在固定利率逆回购中接纳了7558亿美元,刷新历史新高,已经连续7个交易日超过5000亿美元。

点阵图显示加息预期上升,鲍威尔需要更多信息。6月点阵图显示,18位官员中有13人支持在2023年底前至少加息一次,而3月为7位;11位官员预计到2023年底至少加息两次;7名委员预计在2022年开始加息。美联储主席鲍威尔在利率决议后的发布会上表示,当前距离最大就业目标还很远,现在讨论加息还为时过早,加息根本不是现在会议的焦点,点阵图并不能很好地预测未来利率走势。

不过鲍威尔也表示,当我们感到经济取得实质性的进一步进展时,我们就会缩减购债规模(Taper);我们会尽我们所能避免市场出现过度反应。美联储选择不再继续躺平后,大类资产市场反应较为剧烈,对大宗商品和贵金属冲击最大,美元指数也持续回升,人民币近期升值压力暂缓,美股调整,美债收益率整体上移。如果联储选择转向,影响最大的还是新兴经济体。

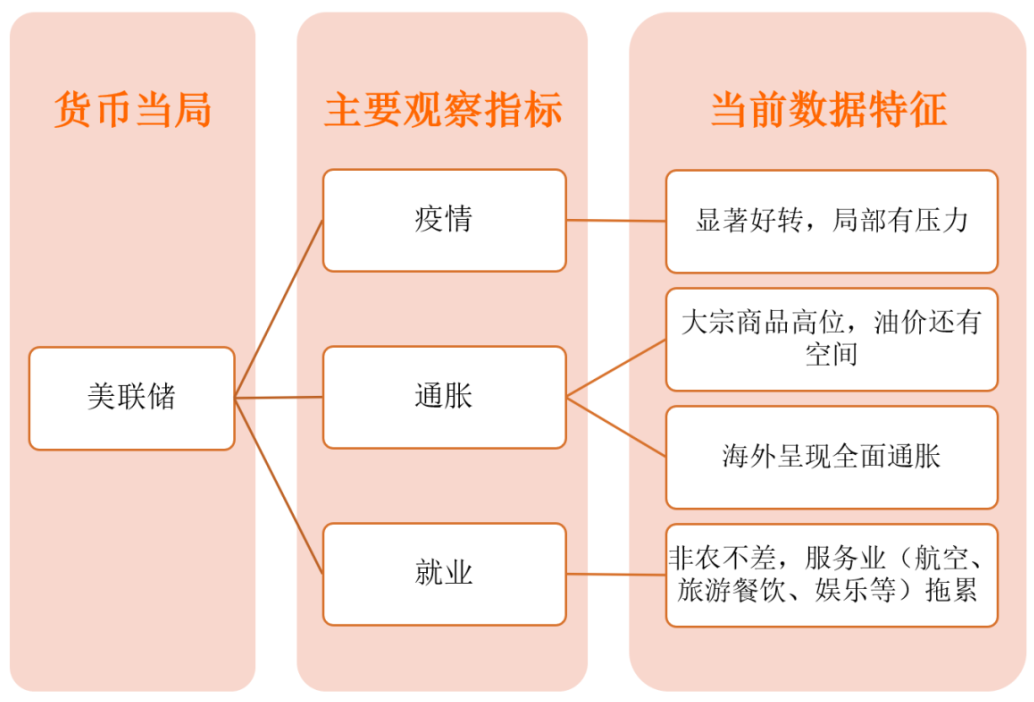

当前联储货币政策观察两大指标和疫情情况

美联储最重要的两个政策指标是非农就业和通胀,从目前的就业情况来看,从2020年5月开始非农就业一共是1400万,而2020年3-4月非农就业是-2100万,非农就业尚未回补疫情造成的失业。从新增非农就业人口和失业率来看,4、5月公布的非农就业数据原本预期可以达到100万个工作岗位,最后出来的结果不及预期,4月新增26.6万个,5月新增55.9万个。美国5月失业率是5.8%,在2019年美联储评估的自然失业率为4.4%,5月的就业情况理论上让美联储做出任何偏“鹰派”的表态信心不足。

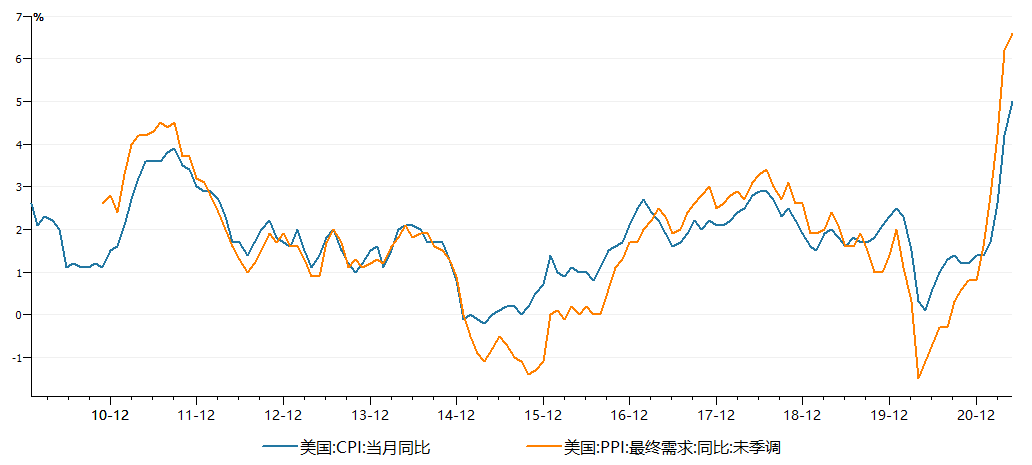

从通胀来看,美国劳工部10日公布的CPI数据显示,经季节性调整后,5月美国CPI同比增长5%,创2008年8月以来最大同比增幅,0.6%的环比增幅虽然略低于0.8%的前值,但高于市场0.5%增幅的预期;核心CPI环比增长0.7%,同比增长3.8%,为1992年6月以来最大同比增幅。15日公布的PPI数据显示,5月美国PPI同比上升6.6%,涨幅为2010年11月有可比数据以来最高水平;当月美国PPI环比上升0.8%,高于市场普遍预期。而且与中国结构性通胀相比,美国呈现出全面性通胀特征。

美国全面性通胀纷创近年来新高

数据来源:Wind

当前美国通胀仍在走高,下半年斜率或将会趋平或向下,但预计仍会一段时间维持高位;如果随着疫情防控进一步好转和经济恢复,带动就业率回归疫情前水平,美联储没有理由继续保持宽松。美国非农就业数据连续两个月大幅低于预期,主要原因在于三轮过度补贴,使得部分就业者在家躺着拿到的补助比辛苦工作还要高,当然不愿意出去工作了,现在已经有超25个洲决定提前撤销失业补助。参照历史经验,随着美国因疫情损失的非农就业岗位数有望在3季度末前后修复至75%,届时美联储可能正式向市场释放退出QE信号。

除了美联储政策趋于转向外,美国财政部压降财政存款、向市场注入大量流动性的举动,也将在3季度进入尾声。美联储选择不再躺平,对中国央行和新兴市场来说,很难逆其道而行,不过我国货币政策独立性较强,不会对联储政策亦步亦趋,更多取决于国内基本面和“六稳六保”需要,央行会根据双支柱框架,逐渐向货币政策正常化回归。

风险提示:市场有风险,投资需谨慎;文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。

2021-06-22 17: 57

2021-06-22 17: 56

2021-06-22 17: 39

2021-06-11 17: 18

2021-06-22 16: 53

2021-06-22 16: 15