向威达

长城基金首席经济学家

上周指数下跌,日均成交量环比下降。上证综指上周下跌1.80%,深圳成指上周下跌1.47%,创业板指上周下跌1.80%。上周两市总成交量3.76万亿元,日均成交量环比下降23.16%。

上周板块涨跌互现,其中上涨居前的板块为电子、综合和汽车,分别上涨2.61%、2.59%和2.30%;下跌居前的板块为休闲服务、建筑材料和钢铁,分别下跌6.77%、5.87%和5.18%。

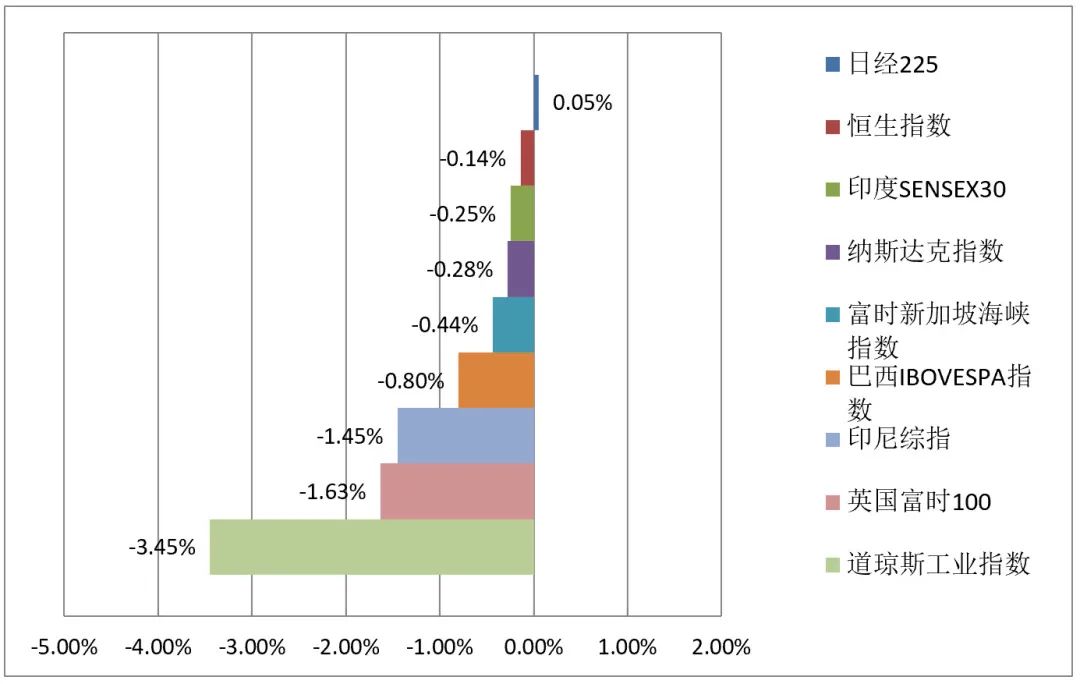

境外市场2021年6月15日~6月18日一周回顾

近期市场走势明显低于我们的预期。从基本面看,5月份的固定资产投资、工业增加值和消费等部分经济数据低于市场的预期,较4月份数据回落明显;从国际因素看,近期适逢美联储6月份召开议息会议,许多投资者担心美联储可能提前讨论停止货币扩张引发国际金融市场动荡。

美联储议息会议

从美联储议息会议看,美国央行此前一直强调当前的通胀是短期的,试图消除市场对通胀和利率上行的担忧,但这次会议发生了比较明显的变化。美联储承认通胀很可能比他们想象的时间要长,美国有可能提前讨论停止货币扩张,美联储预期2023年加息的官员人数明显增加。美联储的会议引发了国际金融市场动荡,美元指数连续反弹,黄金价格和以铜为代表的国际金属价格大幅度回落,道琼斯股价指数和欧洲及东京股价指数也大幅度下跌。但奇怪的是美国长端利率反而连续大幅度回落,表明国际金融市场确实担心美国联储提前减少和停止货币扩张,担心流动性环境收缩,但市场同时又预期美国通胀已经见顶,长端利率上升空间有限。

理论上讲,美联储加息意味着作为贴现率的无风险利率上升,有抑制股票估值的作用,但从历史上看,美国过去几次加息周期都表明,即使美联储停止货币扩张,开始加息,都没有阻止股市继续上涨,其背后的根本逻辑是多数投资者认为联储之所以加息,表明美国经济向好,公司盈利增长,因此加息没有影响股市上涨,越加息表明美国经济越好,因此股市越要上涨。只是加息到了尾声才引发股市崩溃,背后的主要逻辑也是多数投资者开始意识到经济繁荣快要到头了。我们认为,短期内对此还不必忧心忡忡,美国股市未来一个较长的时期很可能以高位震荡为主要格局。

基本面与流动性

从经济基本面看,我们认为,受去年基数效应影响,近期公布的5月份部分经济数据出现回落,许多投资者对此也有所预期。但我们认为,经济数据短期的波动还是正常的,5月份的数据也有许多亮点,如制造业投资、高技术产业投资、新开工项目等数据均出现不同程度的同比增长,表明后续投资增长动力增强。此前公布的5月份出口增速依然高达30.1%,明显好于市场预期。

从流动性的角度看,当前投资者主要的顾虑是担心下半年美联储有可能提前讨论停止货币扩张的背景下,中国的货币政策进一步收缩。但是深入分析,宏观上,流动性环境进一步收缩的可能性并不大,加上出口企业的收入和上游原材料行业的收入都比较好,中美之间的利差还高达1.6个百分点,下半年宏观流动性环境很可能比大多数投资者预期的要好,与上半年相比明显收缩的可能性不大。

由于A股今年春节以来一直在持续震荡调整,大部分风险已经释放。未来即使美国股市波动加大,对A股的冲击也可能有限。A股当前的估值并不过分,市场短期上涨的空间无法判断,但A股今年的行情并没有走完,基本面不支持A股持续大幅度下跌,投资者不宜过度悲观。

我们建议投资者从中期的角度继续逢低重点关注以半导体产业链为代表的科技股和军工产业链,继续逢低重点关注汽车电动化及汽车软硬件智能化产业链和新能源产业链。碳减排、碳中和与中国经济转型的长期逻辑将会对中国的产业结构和产业的组织结构产生深远的影响。未来上游原材料产品价格的波动性将会逐步减少,其价格波动的中枢有可能逐步抬高,行业的盈利能力也越来越稳定。周期性行业当前的估值依然在历史的低位,建议投资者逢低重点关注。

2021-06-22 17: 39

2021-06-11 17: 18

2021-06-22 16: 53

2021-06-22 16: 15

2021-06-22 15: 26

2021-06-22 15: 25