过去的2020年,成长风格表现突出、盈利性稳定突出的核心资产的优异表现也让“抱团”之争甚嚣尘上,强者恒强的走势在2021年春节前达到了顶峰并在春节后反转,以“茅指数”为代表的绩优龙头股出现了大幅的回撤,取而代之的是银行、钢铁等为代表的高股息和低市净率股票。

同时,这种极致风格的演变和转化也让“成长”、“动量”、“价值”等字眼深入人心,这些特征在传统投资中叫做风格,在量化投资中则称之为因子。因子可以广泛的用于资产定价、风险管理以及业绩归因中,而多因子选股模型更是量化投资的主流。前文《浅谈因子投资》从量化投资的角度就各类因子、模型的起源以及因子投资的历程进行简要的阐述,本文将继续讲述因子投资在A股市场尤其是公募基金市场的发展现状。

主动量化、指数增强基金以及SmartBeta ETF是A股市场比较有代表意义的因子投资产品,三者分别从主动、半主动、被动的管理方式来实践因子的投资。经过十多年的发展,这三类基金在A股市场也得到了稳步的布局和规模提升,逐渐成为了主流的公募产品类型。

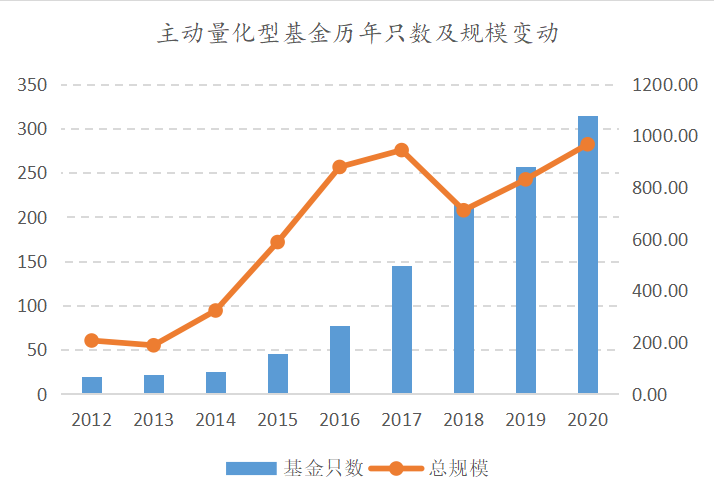

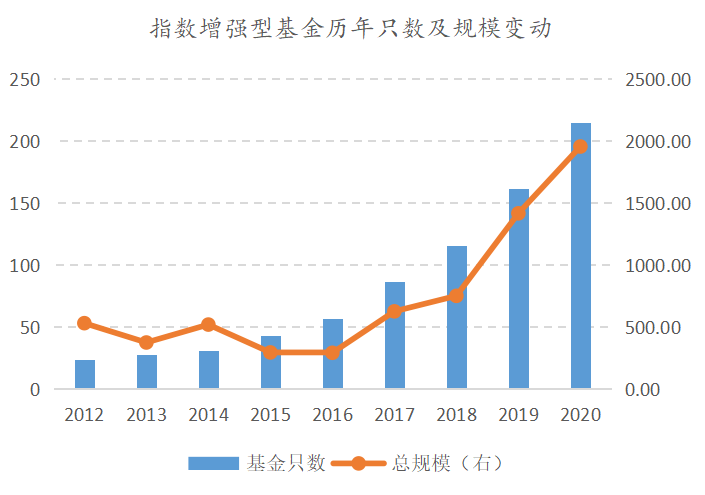

十年来,主动量化以及指数增强公募基金只数和规模都在稳步增加,尤其近三年来有着进一步加速的趋势。近年来资金配置化特征越发明显,主动量化及指数增强基金凭借其可控的主动风险管理以及潜在的超额收益空间优势,成为了机构进行资产配置时不可忽略的一类产品,也印证了因子投资在A股市场是一种有效的投资方式,逐步得到资金的青睐。

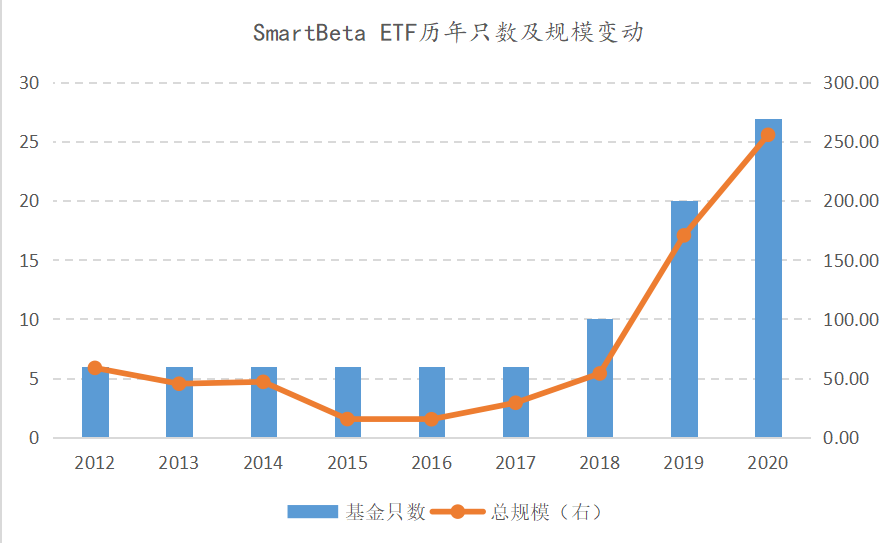

与主动量化、指数增强基金经历十多年的稳步增长不同,SmartBeta产品主要从2017年开始快速增长,伴随着A股国际化、机构化的趋势,被动指数基金迎来爆发性增长,伴随各家基金公司在宽基、行业等赛道先后进行了布局,SmartBeta成为了大家开始关注的新赛道和增长极,以SmartBeta ETF为例,2017年以前存量极其有限,而近三四年得到了快速的布局和配置,数量和规模都有着较快速的增长。

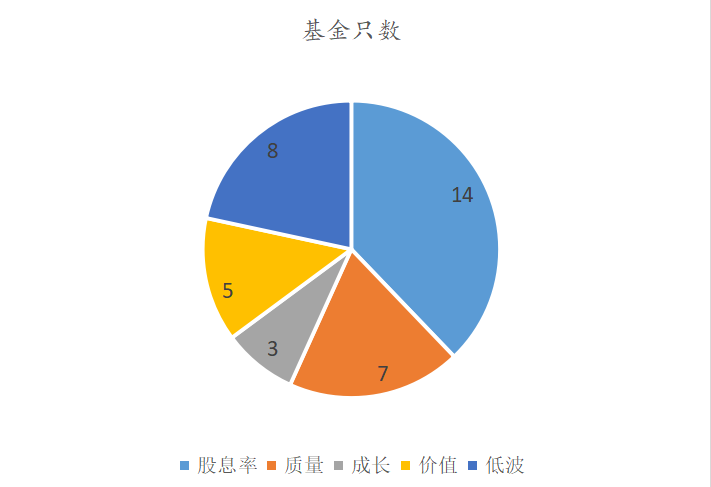

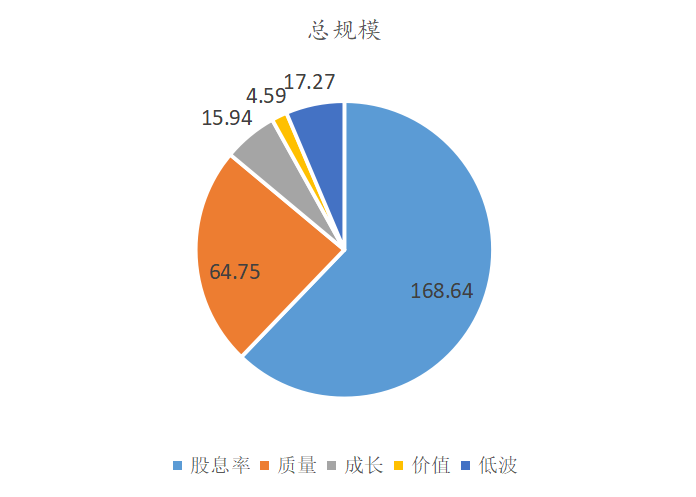

A股市场SmartBeta ETF布局的因子主要在股息率(红利)、质量、低波、价值以及成长等方面,而其中红利ETF无论从数量还是规模都占据了绝对多数,并且很多基金同时选择了红利和低波因子进行配置投资,体现了A股机构投资者对于这类稳健风格的偏好,从而获得了较快的发展,也具有较大的成长空间。

原始数据来源:WIND资讯

作者简介

程敏,清华大学数学学士、概率统计专业硕士,十年证券基金行业从业经历。历任中航证券资产管理分公司量化研究员、投资主办,方正证券资产管理分公司投资主办、量化团队负责人。2017年3月加入北信瑞丰基金,现任公司权益投资部副总经理、基金经理。

2021-06-24 17: 22

2021-06-24 17: 21

2021-06-24 17: 19

2021-06-24 17: 15

2021-06-24 14: 41

2021-06-24 10: 38