数据来源:WIND,恒生前海基金整理,数据区间:20210617-20210624。

本周点评:

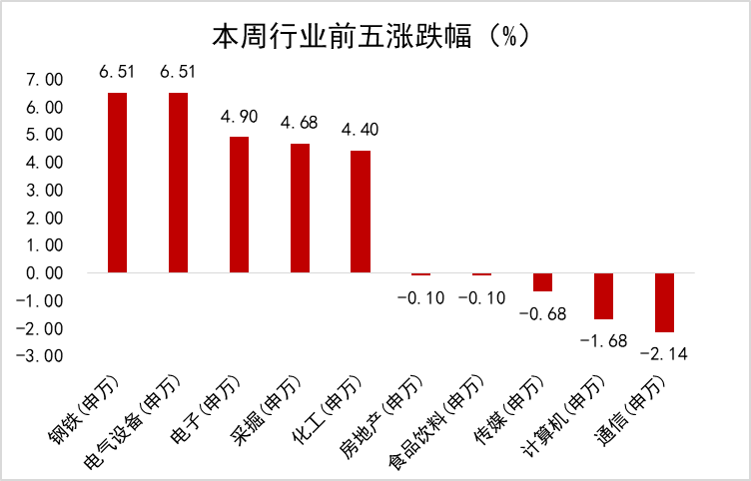

本周上证指数上涨2.34%,深成指上涨2.88%,沪深300指数上涨2.69%,创业板指上涨3.35%;电力及新能源设备、煤炭、油气石化等板块领涨,计算机、电信、传媒等板块领跌。

本周各大指数悉数上涨,两市成交额已经连续6日破万亿,从大小风格来看,本周延续了近期中小盘偏好抬升的趋势;从风格来看,成长风格明显优于价值风格;从上市板块来看,创业板和科创板成交占比近期显著提升,交易活跃度优于主板。

外围影响方面,美联储先鹰后鸽,6月17日美联储的利率声明是一个关键转折点,美联储当时释放了更为鹰派的加息信号——点阵图(dot plot)显示,2023年年末之前有两次加息,而上次会议的中位值为零。更关键的是,6月有多达七名委员认为,2022年就应该开始加息。虽然七名委员在整个委员会的占比还未达50%,但去年12月的会议只有一名委员、今年3月有四名认为2022年应该加息。按照这样的趋势,在下半年超过半数委员认为明年应该加息的可能性正在上升。但随后美联储主席鲍威尔在国会听证会上重申,最近通胀攀升只是缘于暂时的因素影响,称不会因为通胀担忧就先发制人地加息,暗示美联储在退出QE和加息方面会保持耐心。此番言论缓解了市场对于加息的担忧,全球流动性稳定的态势下,A股也延续了过去几周的涨势。

下周展望:

下周即将迎来七一党建,在整体资金面维持稳定的情况下,两市成交量有望延续日破万的态势,我们对市场整体保持乐观。板块方面,目前市场偏好景气度较高的板块,例如新能源车、半导体等。预计新能源车、半导体行业的高景气度还将维持较长一段时间,因此持续推荐新能源车、半导体板块;此外中报即将到来,预期中报表现优秀的股票有望在接下来的时间内有所表现,推荐关注中报有望超预期的消费、医药、互联网个股。

本周港股呈现震荡向上走势,恒生指数收报29288.22点,全周累计上涨1.69%。从本周板块表现来看,原材料业、能源业和医疗保健业领涨,必需性消费业领跌。

上周美联储进行议息会议,虽维持利率不变,但会后声明出人意料偏鹰派,并大幅上修今年美国通胀和经济预测,对流动性的担忧令本周港股市场维持震荡。

前半周港股市场成交缩量明显,科技股承压,并拖累整体大市表现,市场仍处在消化和评估美联储收紧流动性甚至加息预期影响的阶段,整体观望情绪较重。后半周随着美国公布的一季度GDP及核心通胀数据均符合预期,加上美国两党就基础设施支出计划达成了初步协议的刺激下,纳指与标普500指数再创新高,带动港股大涨,其中恒生科技指数周五强势反弹2.44%。

下周展望:

当前宏观增长前景、通胀压力和货币政策立场各方面信息尚未完全明朗甚至可能出现意外的背景下,市场可能维持区间震荡走势。此外,从估值角度来看,恒生科技的PEG为0.88倍,低于A股创业板的1.76倍和美国纳斯达克指数的1.62倍。虽然当前恒生指数的估值水平被结构改革纳入的新经济个股拉高,但在可比口径之下,恒指估值仍然处于较低水平。恒生科技指数估值则处于推出以来的低点,随着近期A股市场上涨,港股新经济个股吸引力再度提升。

在新的催化剂出现前,港股市场可能继续维持区间波动走势。考虑到在未来一段时期内通胀和流动性或仍是短期市场关注的焦点,板块配置上建议以成长和价值风格相对均衡的配置为主。短期可关注低估值蓝筹股和受益于经济恢复的传统经济板块,如公用事业、地产、周期等板块;中长期来看,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点关注新经济、消费等中长期向好逻辑板块趁低吸纳的机会。

央行本周累计开展900亿元逆回购操作,同时有400亿元逆回购到期,净投放资金500亿元。时隔近四个月后,央行首次加大逆回购操作规模,意在呵护半年末流动性,维稳市场预期。

资金面方面,银行间市场隔夜回购加权利率下滑超30bp,创逾一个月来新低。不过跨半年末资金需求仍在高峰期,价格居高不下,特别是刚刚可以跨月的七天期回购利率偏高。海外方面,美国长期国债收益率延续下行,10年期美国国债收益率跌至3月初以来的最低点,30年期美国国债收益率滑落至1.999%,为四个多月以来首见。

由于临近跨半年时点,资金中枢有所抬升,但现券利率向下波动的力量更为坚定,部分反映了市场对于后续资金宽松的预期。近期债市情绪有所提振,从中期来看,影响债市此前调整的因素有了一定缓和。而存款利率报价改革降成本,以及广东散点疫情、中美部分领域的摩擦反复等支持债市情绪的回暖。预计市场短期仍将维持震荡,中期收益率会逐步向下突破。

资金利率一览:

2021-06-25 20: 05

2021-06-25 20: 02

2021-06-25 19: 03

2021-06-25 18: 06

2021-06-25 18: 04

2021-06-25 18: 03