Part 01

一周市场总结

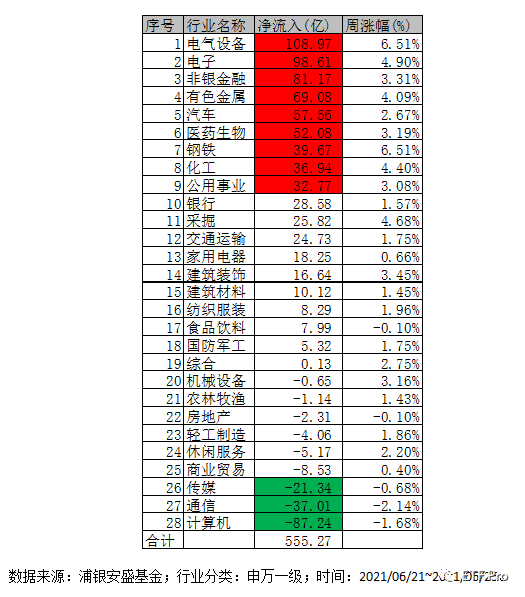

上周市场各指数均出现较大幅度的上涨,其中万得全A指数上涨2.66%,上证指数上涨2.34%,沪深300指数上涨2.69%,创业板指数上涨3.35%,科创50指数上涨2.69%,全市场日均成交逾万亿,交投十分活跃。近一周全市场资金净流入约555亿,大部分板块出现较大净流入,其中电气设备、电子、非银金融、有色金属、汽车、医药生物、钢铁、化工以及公用事业等板块净流入较大,均逾30亿,而计算机、通信、以及传媒等板块流出相对较大,具体行业资金流结构如下:

市场情绪进一步转暖、交投持续活跃,资金有序流入,当下市场延续上涨概率较大,震荡上行过程中仍宜加大配置。

Part 02

周末重要新闻

国家统计局公布数据显示,中国5月规模以上工业企业实现利润总额8299.2亿元,同比增长36.4%,工业企业利润持续稳定增长。

1—5月份,全国规模以上工业企业实现利润总额34247.4亿元,同比增长83.4%,比2019年1—5月份增长48.0%,两年平均增长21.7%。

1—5月份,在41个工业大类行业中,39个行业利润总额同比增加,1个行业扭亏为盈,1个行业实现减亏。其中,有色金属冶炼和压延加工业利润总额同比增长3.87倍,黑色金属冶炼和压延加工业增长3.77倍, 石油和天然气开采业增长2.73倍,化学原料和化学制品制造业增长2.11倍。

受大宗商品价格上涨等因素影响,工业企业新增利润主要集中于上游采矿和原材料制造行业。5月份,原材料制造业利润同比增长1.11倍,两年平均增长32.0%,增速分别比规模以上工业高74.8和11.8个百分点,带动工业企业盈利较快增长。

受新冠疫苗、检测试剂等防疫抗疫物资需求旺盛带动,医药制造业利润保持快速增长。5月份,医药制造业利润同比增长85.7%,两年平均增长50.9%,分别较4月份加快23.6和12.5个百分点。

消费品利润增长同样明显加快。5月份,消费品制造业利润同比增长30.6%,两年平均增长21.3%。其中,化学纤维、食品制造业利润两年平均分别增长1.50倍、10.4%,比4月份分别加快58.0和4.7个百分点。

统计局解读数据认为,总体来看,5月份工业企业效益状况延续稳定恢复态势,但企业盈利不平衡状况较为突出,恢复基础尚不牢固。一是受大宗商品价格上涨等因素影响,工业企业新增利润主要集中于上游采矿和原材料制造行业,下游行业成本压力不断加大。二是小微企业利润增速低于大中型企业,私营企业利润增速低于规模以上工业平均水平。下阶段,要深入贯彻党中央决策部署,科学精准实施宏观政策,持续推进改革创新,激发市场主体活力,助力企业纾困解难,着力引导大宗商品价格向供求基本面回归,推动工业经济持续稳定恢复。

国家发展改革委经济运行调节局有关负责人表示,随着夏季水电、太阳能发电增长,以及煤炭产量和进口量增加,煤炭的供需矛盾将趋于缓解,预计7月份煤价将进入下降通道,价格将出现较大幅度下降。主要产煤地区停产煤矿将逐步恢复生产,预期7月初就能够恢复到6月上旬的生产水平。

Part 03

近期热点总汇

本周道指和纳指分别创逾三月和逾两月最大周涨幅,金融板块继续领涨标普,IT板块逆市走跌。PCE物价指数和消费者信心指数公布后,美国基准10年期国债收益率持续上行,刷新一周高位,全周也累计攀升,长期美债收益率升幅更高。美股中概股也摆脱了近几月的颓势,本周有显著反弹。

全周铜虽然继续下挫,但在上周暴跌后,铜和其他工业金属以及所有贵金属本周均累计上涨。投资者对全球经济复苏保持乐观,国际原油期货本周又创2018年10月以来新高,保持一个月来持续单周累涨之势。

风险提示:基金有风险,投资需谨慎。以上数据来自浦银安盛基金和Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-06-27 22: 16

2021-06-27 22: 15

2021-06-27 21: 32

2021-06-27 21: 24

2021-06-27 21: 21

2021-06-27 19: 47