一周市场复盘

(一)市场资讯

(1)6月22日,天津市召开债券市场投资人恳谈会。会上,天津市相关领导表示,将千方百计维护好信用生态。其中一条措施为健全完善国有企业领导人员考核体系,签署防控债务风险责任状,对出现公开市场债券违约风险范防化解不力、损害投资者合法权益等行为,一追到底、终身问责。

(2)据21财经,郑州地产集团40亿元优质企业债、郑州公共住宅建设投资有限公司6亿元企业债6月18日成功发行,债券期限、发行规模刷新了“永煤”事件以来河南信用债券发行的最高记录,其中郑州地产集团债券发行利率低于4.65%的5年期贷款市场报价利率(LPR)。河南发改委称这是今年河南省企业债券发行首次‘破冰’,至此河南企业在交易商协会、交易所和发展改革委三大市场均已实现债券发行突破,标志着河南债券市场在经历‘永煤’事件冲击后已逐步实现信用修复并获得资本市场的充分认可。

(3)6月23日,苏宁此前公告称正在筹划涉及公司股份转让的重大事项,预计停牌不超过五个交易日。这被市场视作苏宁正在寻求深圳国资以外的新买家。财新报道称,目前,深圳尚未出资,从两个接近交易人士处了解到,深圳国资对苏宁尽职调查尚未结束,但出资意愿减退。同时,苏宁计划以增发股份及部分现金为对价,购买深创投苏宁云新私募投资基金持有的项目公司100%股权,具体项目公司尚在商讨中。

(4) 据财政部官微,财政部四川监管局在拉萨组织召开在藏金融机构中央财政金融监管工作会,会议要求:以金融机构融资贷款数据为切入点,以地方债务监测系统数据为基础数,全面摸清地方政府债务规模,做到监管无遗漏、数据无差错,为加快推动地方政府债务风险化解奠定良好基础;以拧紧“金融机构水龙头”、堵住“地方政府下水道”为目标,强化金融机构对政府和融资平台融资行为的管控力度,坚决杜绝各类违法违规举债行为,有效遏制隐性债务增量,确保地方财政平稳运行。监督金融企业财务风控体系质量。建立健全信息报送机制;加强金融机构财务运营情况分析,对苗头性问题及时发现并予以引导干预,防范由财务风险升级为金融风险。

(5)大河财立方消息,河南省债券投融资交流会召开,来自全省各地的近百家产业企业、城投公司、上市公司与国内知名银行、基金、期货、券商等金融机构齐聚,共同探讨债券市场发展新机遇,推动河南省高质量发展与产业转型升级。人行郑州中心支行副行长王深德在会上表示,目前,河南省债券市场正逐步回暖,企业发债速度恢复明显。本次活动还举办两场专场债券推介会,河南部分省属国有企业、地方政府投资公司、上市公司将对各自优质的城投债、产业债、资产支持证券项目进行现场推介。

(6)美国白宫表示,两党小组提出的1.2万亿美元的基础设施计划包括5790亿美元的新支出,两党基础设施框架内没有为电动汽车退税提供新的资金,基础设施协议包括3120亿美元的交通设施支出。两党达成的协议包括在水、宽带、环境修复和电力基础设施方面花费2660亿美元。

(二)资金面回顾:央行公开市场净投放 资金利率冲高回落

周一,央行继续开展100亿元逆回购,因当天无到期实现净投放,6月LPR连续第14个月维持不变。缴税申报截止后短期资金价格仍在上涨,银行间隔夜质押式回购加权平均利率升破2.25%,与七天均迈向约两周来高位,截至当天17:00,1天期回购利率上涨20个基点,报2.2524%;7天期回购利率上涨8个基点,报2.2804%。交易员称,隔夜资金供给相对需求仍然偏少,报价还居高不下,跨月反倒不算太紧。

周二,央行继续开展100亿元逆回购操作,持平当日到期。银行间隔夜和七天银行间质押式回购加权平均利率双双升破2.3%,不过资金面午后呈转松态势。截至当天17:00,1天期回购利率上涨6个基点,报2.3118%;7天期回购利率上涨近8个基点,报2.3580%。彭博援引交易员称,早盘资金融出少,隔夜、七天报价普遍加点,午后资金逐渐转松,至3点左右市场已经有机构减点融出。

周三,央行继续开展100亿元逆回购操作,持平到期。银行间隔夜、七天期银行间质押式回购加权平均利率双双回落。截至当天17:00,1天期回购利率下跌逾13个基点,报2.1816%;7天期回购利率下跌近9个基点,报2.2696%。彭博援引交易员称,今日全天资金宽松,机构融出积极,下午有机构减点融出。

周四,央行公告称,为维护半年末流动性平稳,6月24日以利率招标方式开展了300亿元7天期逆回购操作,中标利率2.20%。数据显示,当日有100亿元逆回购到期,净投放200亿元。这是央行公开市场逆回购操作近四个月来首次打破每日百亿元的操作模式。资金面方面,央行公开市场逆回购操作打破数月来稳势加量,进一步稳定资金预期,银行间市场隔夜回购加权利率下滑超30bp,创逾一个月来新低。不过跨半年末资金需求仍在高峰期,价格居高不下,特别是刚刚可以跨月的七天期回购利率偏高。交易员表示,央行在此前主管媒体发文强调政策维稳态度后,此番出手也是言行一致,这也为市场平稳跨过关键时点吃下“定心丸”,预计半年末流动性大局已定,整体波澜不惊。

周五,央行继续加码跨半年末的净投放,本周公开市场净投放500亿,为2月初来最大。银行间隔夜回购利率跌破1.6%,创5月上旬来最低;七天期品种也跌破2.2%。截至当天17:00,1天期回购利率下跌29个基点,报1.5250%;7天期回购利率下跌近6个基点,报2.1972%。当日资金面整体非常宽松,隔夜资金融出价格减点到1.36%附近;7天资金融出也较昨日增加,价格在加权价附近,不过仍然有部分银行和非银跨季需求未得到满足。

全周来看,公开市场净投放500亿,为2月初来最大。从资金价格表现来看,隔夜利率前半周冲高,后半周回落,7天和14天利率水平也呈现冲高回落态势。

(三)利率债表现回顾:利率债收益率震荡回落

周一,债市期现货明显走暖,周末央行旗下媒体称无需对流动性产生不必要担忧,明显提振债市情绪。国债期货全线收涨,10年期主力合约涨0.30%,5年期主力合约涨0.19%,2年期主力合约涨0.07%。银行间主要利率债收益率下行2-3bp,截至当日17:30,10年期国开活跃券210205收益率下行2.15bp报3.521%,10年期国债活跃券200016收益率下行2.05bp报3.1175%。数据显示,AAA级一年同业存单利率较上个交易日上行2.74bp,报2.9480%。

周二,债市期现货整体波动不大,午后资金改善略有提振,临近半年末,市场交投情绪仍谨慎。国债期货微幅收涨,10年期主力合约涨0.05%,5年期主力合约涨0.03%,2年期主力合约涨0.02%。银行间主要利率债收益率窄幅波动,截至当日17:30,10年期国开活跃券210205收益率上行0.25bp报3.525%,10年期国债活跃券200016收益率下行0.01bp报3.1115%。数据显示,AAA级一年同业存单利率较上个交易日下行1.39bp,报2.9341%。

周三,债市期现货继续走强,因缴税走款扰动渐消,资金面有所缓和。国债期货小幅收涨,10年期主力合约涨0.09%,5年期主力合约涨0.07%,2年期主力合约涨0.06%。银行间主要利率债收益率窄幅波动,截至当日17:30,10年期国开活跃券210205收益率下行0.5bp报3.52%,10年期国债活跃券200016收益率下行0.5bp报3.11%。数据显示,AAA级一年同业存单利率较上个交易日下行0.63bp,报2.9278%。

周四,逆回购加量稳定资金预期,债市走暖。国债期货小幅收涨,10年期主力合约涨0.01%,5年期主力合约涨0.03%,2年期主力合约涨0.03%。银行间主要利率债收益率多数下行,短券表现更好。截至当日16:30,10年期国债活跃券200016收益率上行0.09bp报3.1080%,1年期国债活跃券210006收益率下行4.25bp报2.3975%。

周五,央行继续加码净投放,不过市场乐观情绪恢复平静,当日债市现券期货窄幅震荡。国债期货收盘涨跌不一,10年期主力合约跌0.05%,5年期主力合约涨0.01%,2年期主力合约涨0.01%。银行间主要利率债收益率窄幅波动,截至当日17:30,10年期国开活跃券210205收益率下行0.45bp报3.5130%,10年期国债活跃券200016收益率上行0.16bp报3.1075%。数据显示,AAA级一年同业存单利率较上个交易日下行1.38bp,报2.8974%。

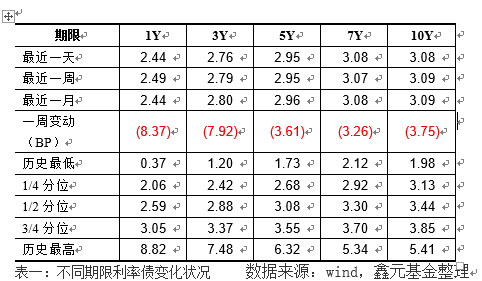

全周来看,相较于上周五的收盘价水平,一年期国债收益率下行8.3个BP,三年期国债下行7.92个BP,五年期国债下行3.6个BP,七年期国债下行3.26个BP,十年期国债下行3.75个BP,所有期限品种收益率均有所回落,不过短端下行幅度要更大一些。

(四)信用债

4.1一级市场

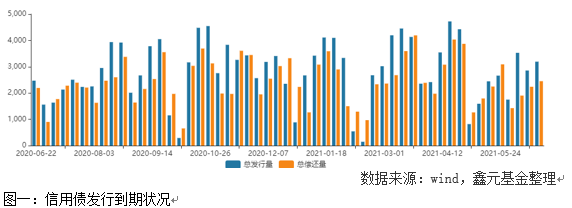

本周新发信用债387只,好于前值的362只(考虑工作日因素,较上周周报中数据略有增加,下同),总发行规模3191亿,高于前值2588亿,总偿还量2450亿,高于前值的2237亿,净融资额为740,好于前值的617亿,其中当周国企信用债净融资为2557亿,前值为-392亿。

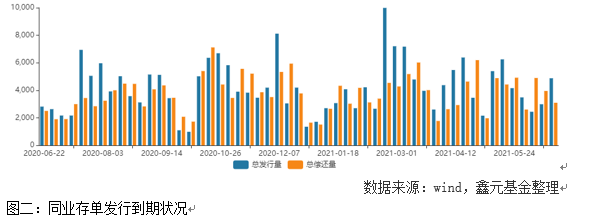

截止6月26日,本周共发行795期同业存单,发行总金额4874亿元,总偿还量3093亿元,净融资额为1780亿元(前值-966亿)。

4.2二级市场

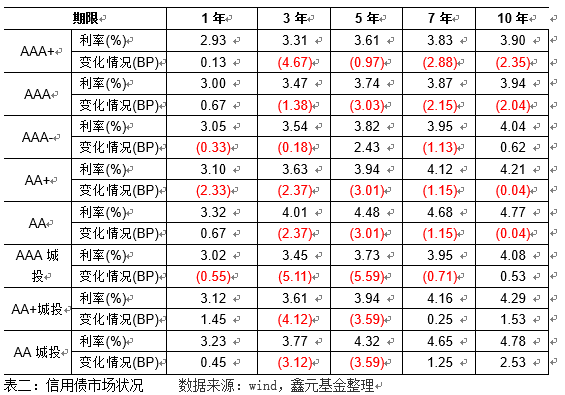

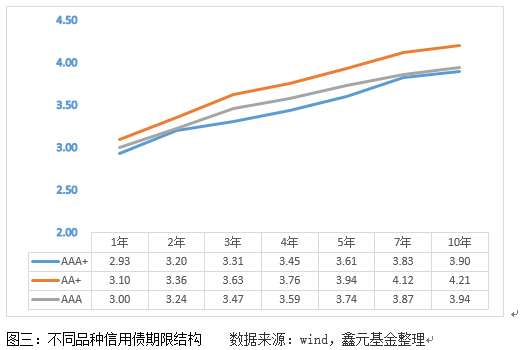

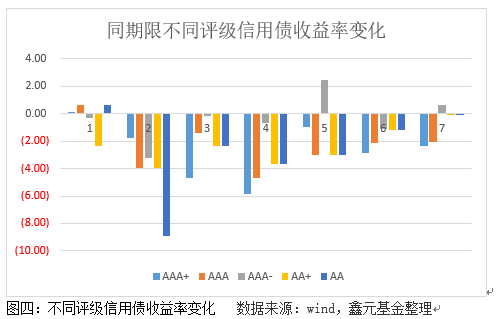

本周,各评级信用债收益率大部分期限均有不同程度的下跌,不过部分低评级城投品种的长端收益率有所上行,总体上的收益率变动水平并不大,大部分下行幅度在4个BP以内。收益率变动如下表所示:

下周展望

宏观经济方面,国内市场并没有太多变化,海外市场上相对比较重要的动态是美国基建法案的进展。最新的消息显示,两党达成一致的基建刺激总规模由此前的2.3万亿美元被压缩到1.2万亿美元,而且相关款项的来源来自战略石油储备、5g频谱拍卖所得,以及延长到期的海关用户费用,并不是由征税而来。两党基础设施框架内没有为电动汽车退税提供新的资金,基础设施协议包括3120亿美元的交通设施支出,以及在水、宽带、环境修复和电力基础设施方面花费2660亿美元,共约5790亿美元。二月份美债利率迅速攀升的一个主要刺激因素之一是市场投资者对于天量美国基建刺激的预期,彼时刚刚走马上任的Biden总统在上任不到50 天,就成功推动了美国国会投票通过新一轮1.9 万亿美元的财政刺激法案,向居民直接“发钱”、并延长发放联邦失业金补贴等。成功对居民“发钱”后,拜登马不停蹄,提出2 万亿美元的基建计划、并对企业大幅加税。上任第51 天,雄心勃勃的拜登推出了《美国就业计划》,计划进行大规模基建投资以及对企业加税。

具体来看,拜登计划分8 年、共投入2.3 万亿美元,对美国的基础设施、制造业与研发、人力成本等进行大规模投资。在极度宽松财政政策和财政支出前景助力下,大宗商品价格迅速攀升,通胀预期大幅攀升,美债利率的迅速攀升,金融市场压力也随之加大。在这个背景下,我们注意到美国政府在重新展开贸易谈判、伊朗核协议和降低基建支出上做出了许多动作,6月24日白宫透露出来的信息显示基建体量缩水,表明前期市场参与者交易美债期限利差缩小的预期逐渐实现,三季度美债利率波动中枢有回落空间,这一点将伴随着基建法案的投票、国会“债务上限”谈判等展开。从更长视角观察,美国财政政策的动态将决定美债利率上行空间。

政策方面的动态来看,央行在周四开展300亿元7天期逆回购操作,这是央行公开市场逆回购操作近四个月来首次打破每日百亿元的操作模式,呵护资金面平稳跨月的意图明显。本次流动性操作与央行之前配合地方债发行的表态是一致的,这也为市场平稳跨过关键时点吃下“定心丸”,预计半年末流动性大局已定,整体波澜不惊。

展望而言,下周一到周三均有100亿逆回购到期,周四和周五均有300亿逆回购到期,预期央行操作仍将呵护季末资金面。

信用方面,从前面几周以及本周的资讯来看,政策层面对于地方政府举债约束依然相当强,与此同时,政策层面对于房地产市场的信用膨胀一直持相当警惕的态度。此前,我们一直建议投资者以“系统切换”的视角把握当前的信用债市场,即经济增长模式上从之前的出口导向上杠杆到向创新降杠杆切换,同时转向内部消费市场的扩大,经济增长强调从供给函数的土地、劳动力、资本和技术等生产要素的提质增效上下功夫。与之相对应的是,金融市场的融资模式由间接融资为主向直接融资占比提升转换,货币发行模式由依靠外汇占款投放基础货币向以基于公开市场操作为主的基础货币投放方式,金融机构经营模式由信用中介和通道功能向更多进行风险定价信息发现转变。在这个过程中,金融机构将经历较大的供给侧改革。正是在这个背景下,我们建议投资者“打破粗放式投研模式,从企业的经营状况、基本面研究入手,回归主体信用研究”,密切关注新经济领域相关主体的发展动态,积极为“系统切换”助力。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

2021-06-28 19: 25

2021-06-28 19: 23

2021-06-28 19: 20

2021-06-28 19: 18

2021-06-28 19: 16

2021-06-28 19: 14