袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

6月28日收盘,沪深两市高开后走势分化,金融、周期集体下跌拖累沪指,而成长方面新能源、芯片持续走强,创业板指、科创50继续拔高,创业板指距离年内高点仅不足2%距离。

截至收盘,上证指数微跌0.03%报3606.37点,全天振幅仅20个点位;深证成指涨0.98%,创业板指升1.95%报3412.86点,与沪指点位上差距再度缩小;科创50涨1.83%。

九泰聚鑫混合基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

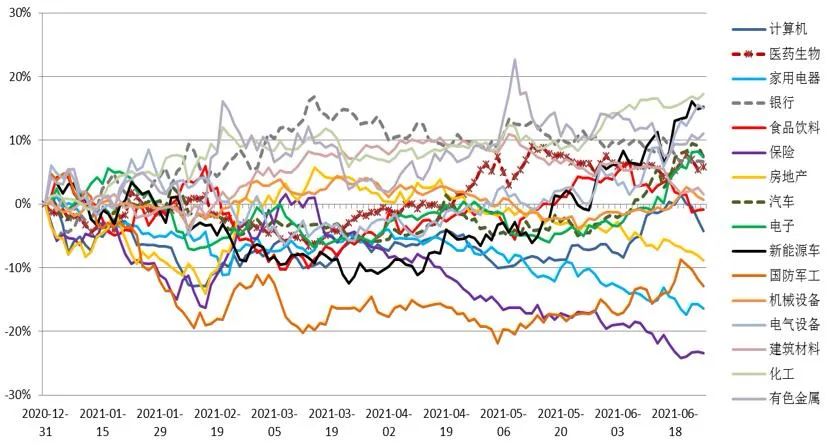

过去一周,沪深300指数上涨2.69%,创业板上涨3.35%。风格上,成长风格跑赢价值风格。行业上,新能源、电子、钢铁、化工、有色、采掘等行业表现相对较好;通信、传媒、计算机、食品饮料、家电、地产等行业表现相对较差。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

库存周期上升、出口超预期、全球经济共振支撑经济复苏

在库存周期上升、出口超预期、全球经济共振、政府部门小幅去杠杆、房地产政策没有大幅放开的情况下,我们认为经济呈现一种复苏态势。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

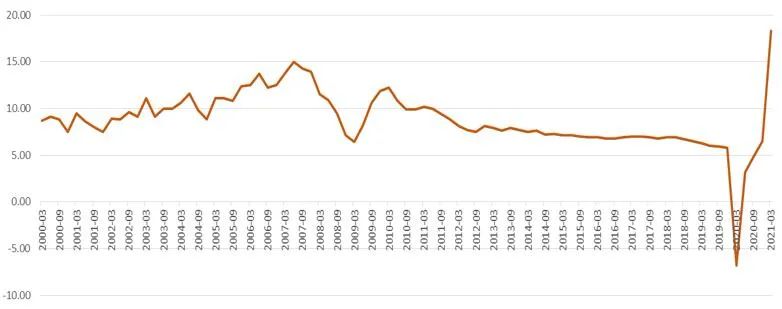

经济周期上行:目前大的经济背景是经济复苏、库存周期上行和全球贸易复苏(2021年5月PPI同比9.0%,相比上月提升2.2%)。

PPI:全部工业品

当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

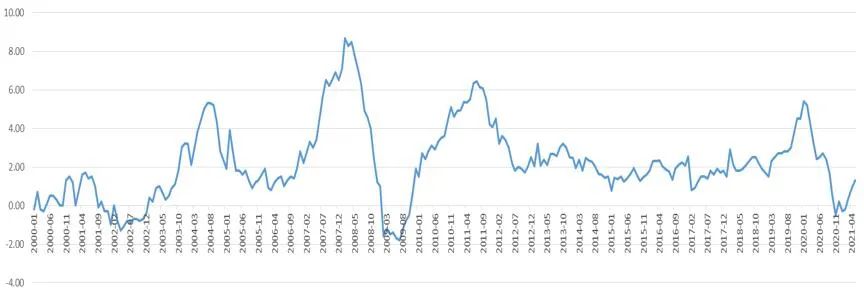

通胀水平处于低位:2020年疫情使得复杂的通胀环境波动加大,CPI目前处于较低位置(2021年5月CPI同比1.3%,4月CPI同比0.9%)。

CPI:当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

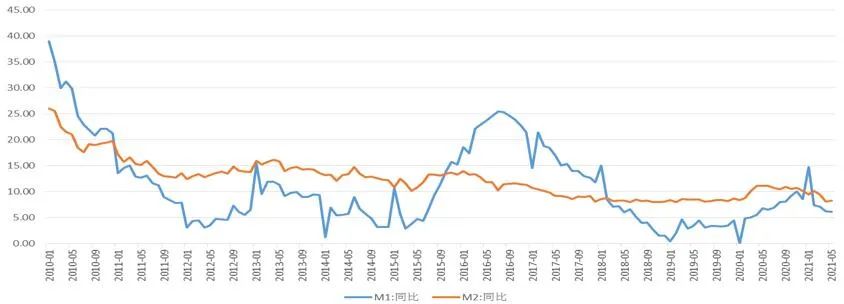

货币增速小幅下降:2021年5月M2同比8.3%,增速较上月上升0.2个百分点;M1同比6.1%,增速较上月下降0.1个百分点。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理 来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

陆股通:当日买入成交净额(亿元)

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

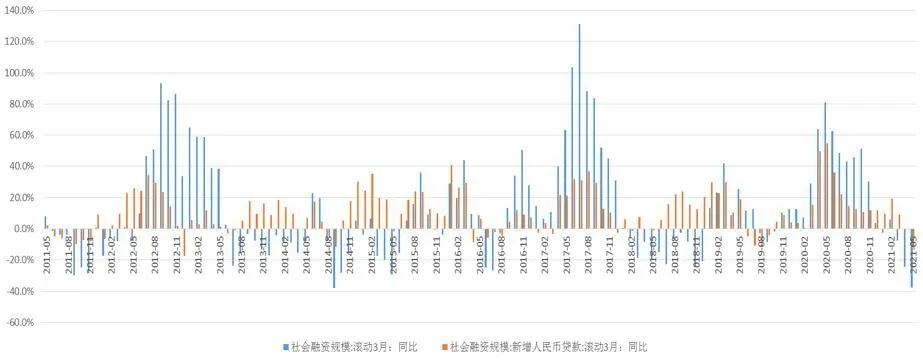

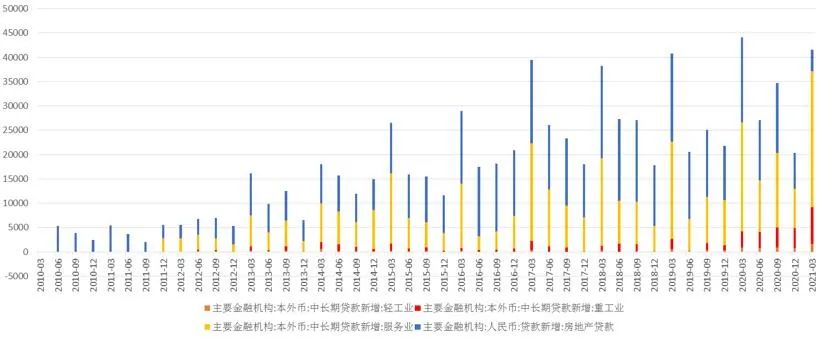

社融减弱,信贷维持高位

2019年11月-2020年2月,社融和信贷较为温和;2020年3月之后,信用政策十分宽松,社融和信贷维持较高水平。自2020年11月开始,社融边际变弱。

人民银行数据显示,2021年5月末社会融资规模存量为297.98万亿元,同比增长11%;社会融资规模增量为1.92万亿元,比上年同期少1.27万亿元,比2019年同期多2081亿元;

社融增速下滑主要是受三方面因素影响:一是债务发行下滑。债券(政府和企业)发行同比大幅下滑,今年新增地方政府债务限额下达晚于去年,5月政府债券净融资比上年同期少4661亿元;二是基数效应,去年(特殊时期)高基数也是重要拖累因素;三是委托贷款、信托贷款、未贴现的银行承兑汇票都有所减少,合计比上年同期多减2855亿元。

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

信贷支撑经济复苏,制造业景气度高:广义基建使用了新增长期信贷的一半,工业的新增长期信贷增加明显。

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

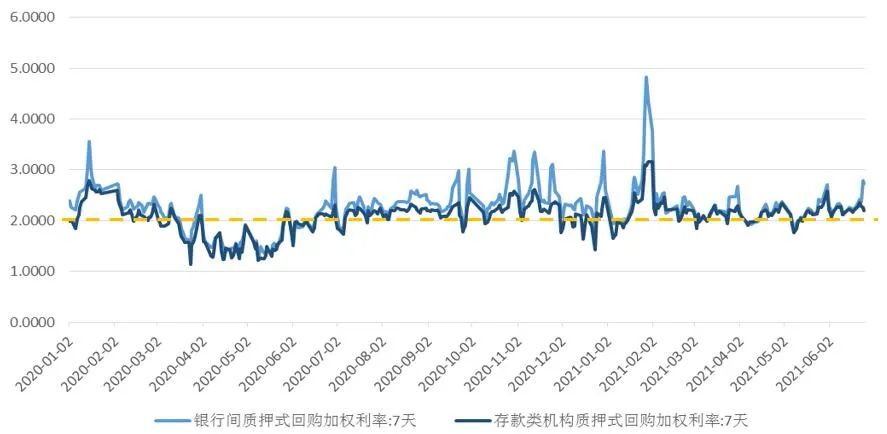

总体而言,我们认为目前是一个货币平衡、信用变弱、经济复苏的组合。

对资本市场而言,随着经济的复苏以及实体经济对信息的吸收,资本市场面临流动性最宽松的时候可能已经过去了。经济的复苏导致货币政策从之前的利率下行、社融增速回暖变成利率平衡、社融中枢下移这样一个组合。在经济复苏的背景下,受益于全球经济复苏的权益市场可能具有一定配置机会,并出现明显的结构分化和风格转换。

展望2021年下半年,上市公司业绩较快增长尤其是超预期增长可能是投资收益的重要来源,也就是走向业绩驱动,在全年的震荡市中把握结构性机会。总体而言,风格切换正在进行的过程中,或许中小盘总体占优于大盘的风格将更加明显。两条主线或存在较好的投资机会:一条是全球经济复苏带来的业绩驱动,另一条是景气度高、业绩增长确定性高的板块与个股。

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

2021-06-28 21: 25

2021-06-29 20: 52

2021-06-29 20: 48

2021-06-29 20: 45

2021-06-29 20: 44

2021-06-29 20: 35