作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

6月下旬以来,央行资产负债表扩表、存款利率定价方式转换、央行主管媒体刊文、最后一周,央行一改近四个月的地量且平量投放,跨半年时点迎来重启净投放,凸显对市场的关怀满满。

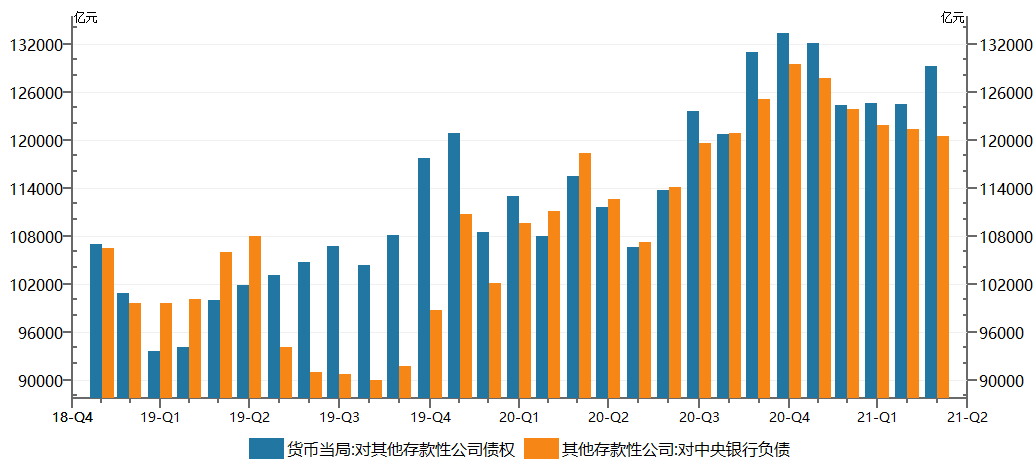

央行5月资产负债表扩张。央行最新公布的资产负债表数据显示,截至5月末央行总资产为38.7万亿,相比上月扩张4601.3亿,为央行资产负债表在今年1月以来首度扩表。分项来看,资产端变化较大的主要是对其他存款性公司债权多增了4695.9亿元;央行对其它存款性公司债权增加往往是向银行体系资金投放的体现,但事实上央行在公开市场操作上在5月并未进行资金投放,反而净回笼了100亿元;因此市场上有推测该科目变化主要因为5月央行有大规模的再贷款或再贴现投放。不过从其他存款性公司资产负债表来看,其对央行的负债却并未增加,反而减少820.17亿元,而使得二者产生了背离。从历史上看,两者在2019年下半年差距较大,但其他时间较为相近。

央行口径对其他存款性公司债权与其他存款性公司对中央银行负债

资料来源:Wind,财通基金

负债端变化较大的是储备货币增加2019.26亿,其细分科目看主要是其他存款性公司存款增加4425.91亿,增速升至2.66%,触及2018年7月以来的高位水平;而货币发行和非金融机构存款分别减少1665.4亿和741.21亿。央行资产负债表上的其他存款性公司存款,主要是其他存款性公司(商业银行和政策性银行)的存款准备金,分为法定存款准备金和超额存款准备金;因此,其他存款性公司存款增加也带动5月超储率小幅回升至1.4%。此外央行报表负债端中,政府财政存款增加了3485亿元,而5月金融机构财政存款新增了9257亿元;两者存在5772亿元的差值。因此有解释称央行主要由于财政存款入库迟滞,央行记为对存款性公司债权,并在负债端增加储备货币平衡。

央行官媒发生喊话维稳流动性。央行官媒金融时报6月20日刊发评论文章《没有根据的所谓流动性预测可以休矣》,文章指出:“货币政策稳字当头的政策取向下,央行保持流动性合理充裕不是一句空话。” 6月24日-25日,央行连续两日公开市场逆回购操作300亿,当日净投放各200亿,为近四个月来首次打破工作日平量操作模式,此番出手也体现出央行的言出必行。百年大庆前,央行不会有不利于市场稳定的操作,上述四条信息综合看有利于短期流动性改善和预期,稳定资金市场跨半年。然而,也不能高估央行的爱意,稳定市场不代表有更多的爱可期待。

存款利率市场化改革迈出“温和”一步。6月21日,市场利率定价自律机制宣布优化存款利率自律上限的确定方式。存款利率自律上限确定方式由现行的“存款基准利率×一定倍数”,改为“基准利率+一定基点”。在转换定价方式的同时,对不同类型的商业银行设置不同的最高加点上限。存款利率市场化改革从银行负债端源头上打击高息揽储,降低银行存款资金成本,整体上利于带来中长期存款利率下行,缩窄长短期限利率利差,也对央行进一步推动降低信贷成本、推动实际贷款利率进一步降低有利。

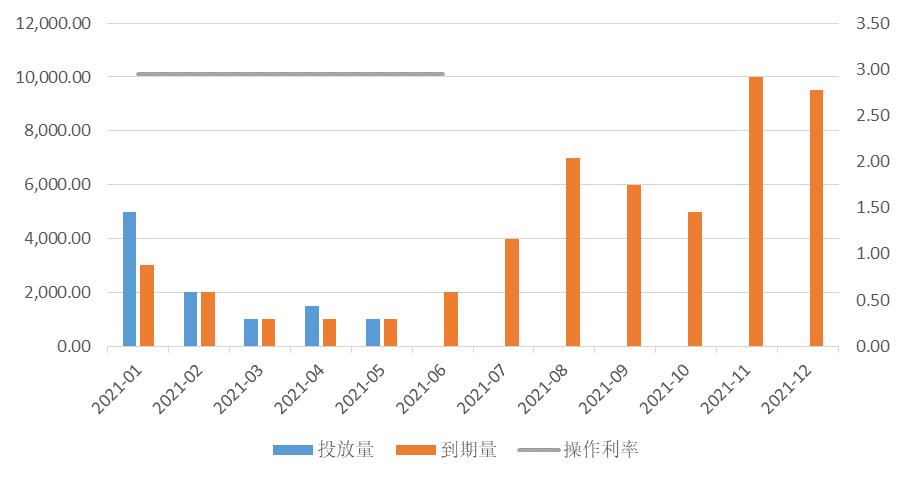

下半年各月到期MLF月度分布

资料来源:Wind,财通基金

货币政策终将正常化。后疫情时代,我国疫情控制和经济复苏都领先于全球,央行虽然较早喊出了货币政策正常化,但结构性冲击仍在,内生增长动力不强,结构性政策十分必要,因疫情而出的宽松政策很难完全退出。不过,深入来看,央行货币政策已经尽可能克制。回顾上半年2-5月资金超预期宽松,实际与央行关系不大,主要是地方债供给低于预期,财政支出2-3月花了上一年度的结转资金、3月后支出偏慢,非标监管严格叠加信用债分层,CD-货币资金链条推高资金体系内周转和杠杆。多种原因致使央行没有多放水的情况下,缺少配置资产的出口下,蓄水池的水略起涟漪,并非央行主动放水而释然。

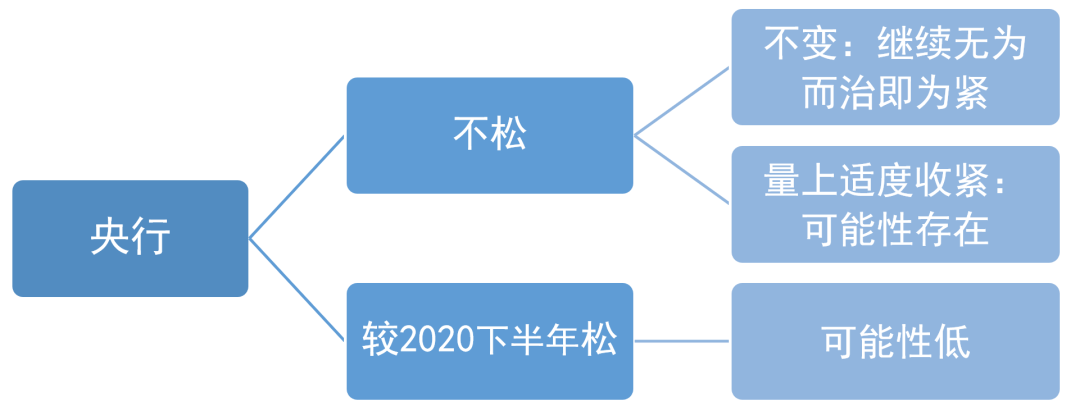

央行下半政策操作的三种情景模式

资料来源:作者整理,财通基金

展望下半年看,假定央行继续无为而治,蓄水池的水保持既有水量,但是资产出口较上半年将会有所增加。一是地方债供给增加,二是各地政府努力修复信用环境,信用分层可能会有所好转。此外,下半年起有大量MLF到期,央行操作比去年下半年更加宽松可能性不大,而且下半年海外货币政策或开启整体转向,资金面上的压力预期也会略大于上半年。债市在5月底调整三周后迎来跨半年行情修复期,总体震荡格局不改。

风险提示:市场有风险,投资需谨慎;文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。

2021-06-29 20: 44

2021-06-29 20: 35

2021-06-29 20: 33

2021-06-29 20: 30

2021-06-29 20: 26

2021-06-29 18: 31