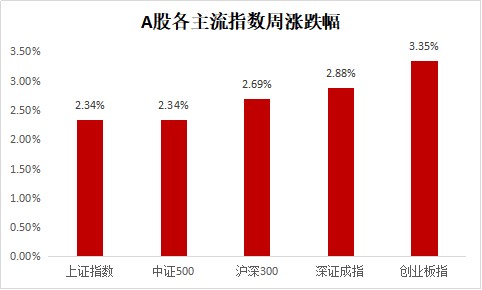

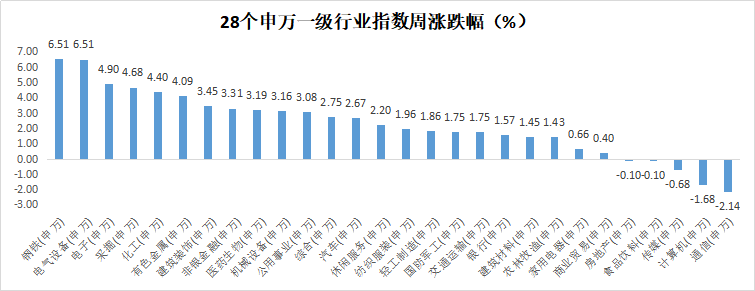

回顾上周,沪深300上涨2.69%,上证指数上涨2.34%,深证成指上涨2.88%,创业板指上涨3.35%。分行业来看,钢铁(+6.51%)、电气设备(+6.51%)、电子(+4.90%)涨幅前三;通信(-2.14%)、计算机(-1.68%)、传媒(-0.68%)跌幅前三(来源wind,统计区间:2021/6/21-2021/6/27,申万一级行业指数分类)。

(来源wind,统计区间:2021/6/21-2021/6/27)

重点板块分析

![]() 电气设备涨幅第一,主要因为光伏政策利好频出,原料成本预期改善;

电气设备涨幅第一,主要因为光伏政策利好频出,原料成本预期改善;

![]() 钢铁涨幅第二,主要因为供给侧改革持续进行,钢价保持高位;

钢铁涨幅第二,主要因为供给侧改革持续进行,钢价保持高位;

![]() 电子涨幅第三,主要因为半导体景气高位运行,消费电子预期升温。

电子涨幅第三,主要因为半导体景气高位运行,消费电子预期升温。

(来源wind,统计区间:2021/6/21-2021/6/27,申万一级行业指数分类)

重点关注新能源、智能车、可选消费和医疗服务行业等领域以及在经济增长疲软及货币政策复杂化下的防御品种。

中欧基金观点

为维护市场半年末流动性平稳,央行连续两日净投放资金,保持市场流动性处于合理水平,使得上周股市在连续三周调整后迎来近期较大幅度的上涨。

在国内政策正常化的背景下,下半年国内经济增长面临的下行压力将逐步增大,因此市场预期货币走向将会保持平稳。结合短期内对于大宗商品的政策调控,下半年对于周期品种的业绩表现将会边际改善,从而促进近期周期股的表现。后期来看,对于经济转型的动力将驱动高成长的相关领域股价上升。

配置建议

中报行情已经渐露头角,二季度业绩大幅增长的相关行业将获得投资者的追捧,在科技迭代和消费创新的情境下,经济中长期发展的核心成长方向也是未来重点关注的方向。我们认为当前可重点关注新能源、智能车、可选消费和医疗服务行业等领域以及在经济增长疲软及货币政策复杂化下的防御品种。

对于债券市场,高频数据显示,6月工业生产降温明显,超出了季节性水平,提示6月经济数据可能较为疲软,这也正如我们之前所提示的,由于消费难以恢复到疫情前水平,经济增长可能并不如预期中乐观。政策面来看,央行短期内维持流动性合理充裕的决心已经充分显现。债券市场的性价比依旧存在,10年国债利率有望挑战3.0%的关键节点。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

2021-06-28 22: 02

2021-06-24 22: 49

2021-06-28 22: 46

2021-06-22 22: 43

2021-06-28 22: 34

2021-06-29 21: 39