Vol.1

和很多人预想的不一样,在今天这个大日子里,A股的表现不太给力。

除沪深300外,A股主要指数均下跌。包括近期如火如荼的创业板指数,也略有回调(跌0.63%)。

不过两市成交量依然破万亿,市场情绪依然高涨。

A股主要指数表现 20210701

数据来源:Wind

在预期过于一致的时候,市场往往会向反方向发展。

屁股决定脑袋,仓位决定情绪。

在起起伏伏的A股市场里,最难的,莫过于保持一颗淡定的心。

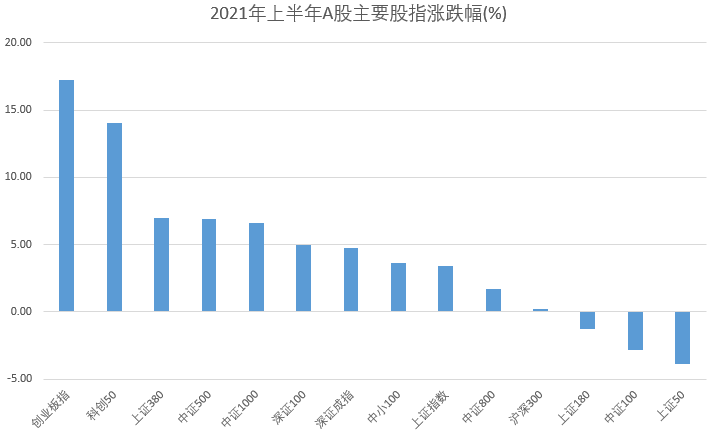

今天是下半年的第一天,在刚刚过去的半年里,A股经历了开年大涨→春节后暴跌→二季度反弹,虽然起起伏伏,但总的来说,赚钱效应还是不错的。

主要股指几乎全线上涨。

数据来源:Wind

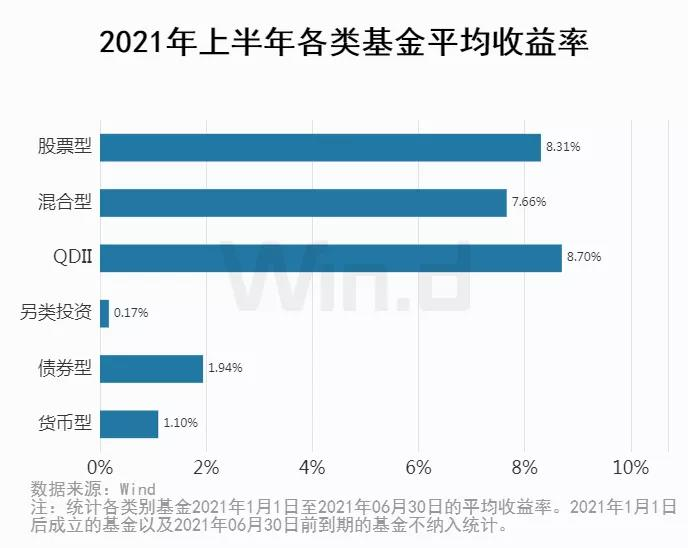

基金的表现也依然亮眼。

Wind数据显示,股票型基金上半年平均收益8.31%、混合型基金为7.66%。

不少人都在心里暗暗后悔——

如果上天能给我重来一次的机会,我想对自己说:千万别那么早下车。

但我想说的是,即使多重来几次,该下车的,还是会下车。

一是因为A股的波动太大

虽然从2019年年初的2440点到今天的3588点,大盘涨了46%,但基本上每隔几个月就会来一次较大幅度的调整。

2019年4月22日-2019年8月6日,大盘从3279点一路跌至2733点,跌16.65%;

2020年1月14日-2020年2月3日,大盘从3120点跌至2746点,跌11.99%;

2020年3月6日-2020年3月19日,大盘从3039点跌至2646点,跌12.93%;

2020年7月14日-2020年7月27日,大盘从3458点跌至3174点,跌8.21%。

2021年2月18日-2021年3月25日,大盘从3721点跌至3363点,跌7.98%

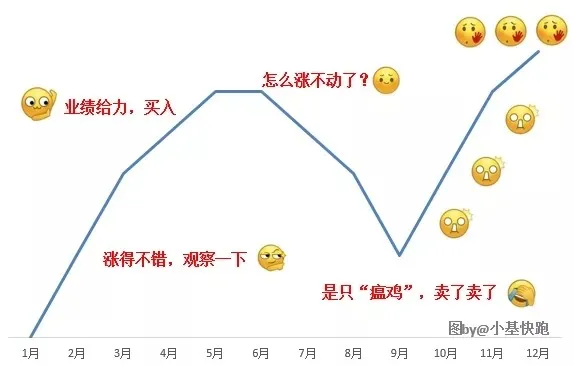

每一次调整时,都会充斥着各种“行情结束了”之类的悲观声音。重仓的投资者,内心不慌是不太可能的。

因此,很多人在大幅波动中被“震下了车”。

此外,国内基民持基时间本就不长

根据基金业协会发布《2019年度全国公募基金投资者状况调查报告》,45%的受访者基金持有时间不到1年。

冲着亮眼业绩买入,缺乏耐心而匆忙下车,在一卖就涨的感叹中后悔不迭…

这是很多人的买基体验。

归根结底,他们缺乏信心——或者是对市场,或者是对持有的基金。

现在回过头看,提前下车错过了后面的行情,但在彼时彼刻,面对未知,这个决定不合理,却或许合情。

Vol.2

虽然不必为提前下车而后悔,但从过去几年的行情里,我们至少要学到:

尽量把基金拿得长一点、改善自己的买基体验。

踏空行情是一方面,买个基金战战兢兢、换来换去,甚至把买基金弄成炒基金,不但小心脏会备受折磨,还会耗费不少时间和精力。

因此,试着做一个从容、淡定的基民吧。

做到其实并不难,做到以下两点就好:

相信时间

一切投资都要面对时间的考验,而不是速度。投资如果一味追求快,反而离目标更远。而如果你信任时间,时间就会回馈你。

投资中有一个非常重要的原则——长期主义。

对伟大的投资者来说,投资的增值是通过时间来实现的,而不是乱动。在他们看来,投资很简单,做出正确的投资决定,把剩下的事情交给时间。

相信专业

我们都是普通人,在这个市场中,是弱势的一方——

没有投研团队,没有海量数据,没有第一手的资讯,做不到经常性的公司调研,也不能隔三差五和各个行业的大佬面对面交流……

而基金经理们名校毕业、人中龙凤、摸爬滚打、壮年秃顶…

作为离市场最近的群体,他们至少是有信息上的优势。

过去几年的业绩也证明了,优秀的基金经理值得信赖。

Vol.3

做一个从容的基民,道理好懂,难在执行。

面对每天账户里少则几百块,多则上万元甚至几十万元的变动,能不在意的人很少。而一旦你在意,就又会很容易陷入到频繁操作、追涨杀跌的困境中。

人间难得是从容。

然而,有一些办法,可以“迫使”你变得从容,比如设定一个长期目标(XX年后卖出、盈利达到XX后卖出、账户金额达到XX后卖出),比如忘记密码……

再比如,基金定投。

定投者不需要知道明天是涨还是跌。因为如果是定投早期,仅仅一天的涨跌,对最终收益的影响微不足道。

定投者不需要知道连涨之后,是否会持续下跌。因为在定投早期,下跌是积累便宜货的机会。因为如果牛市来了,定投更容易画出“微笑曲线”。

定投者不需要知道怎么精确地判断反转、反弹。因为遵守定投纪律比自己瞎折腾,效果可能更好。

定投者不需要知道、也无法判断短期市场怎么走。但他知道,国运在,投资中国会赢。

2021-07-01 20: 10

2021-07-01 14: 51

2021-07-01 11: 51

2021-07-01 08: 59

2021-06-30 22: 39

2021-06-30 22: 36