本篇摘要:

【市场观察1】A股:二季度风格重回成长,创业板深V后创6年新高

【市场观察2】新能源车:行业销售旺季将至,新能源车创历史新高

【市场观察3】海外:IMF上调美国今年增长预估,为数十年最快增长

△资料来源:Wind,Bloomberg;数据截至2021/7/2。

A股:二季度风格重回成长,创业板深V后创6年新高

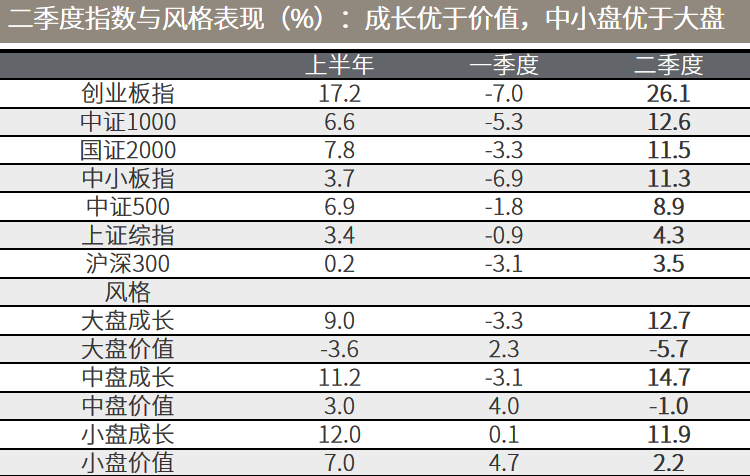

■ 上半年A股波动中前行,创业板深V后创6年新高:

大幅波动的上半年,以沪指收涨3.4%落幕,而创业板指在深V后再创2015年6月以来新高,半年涨幅达17.2%。外资继续加仓A股,上半年陆股通净买入2236.6亿元,超过2020全年的2089.3亿元,历史累计净买入达1.4万亿元,再创新高。两市融资余额新增1461.3亿元,总规模达到1.63万亿元,创2015年7月以来新高,显示投资者风险偏好仍高。

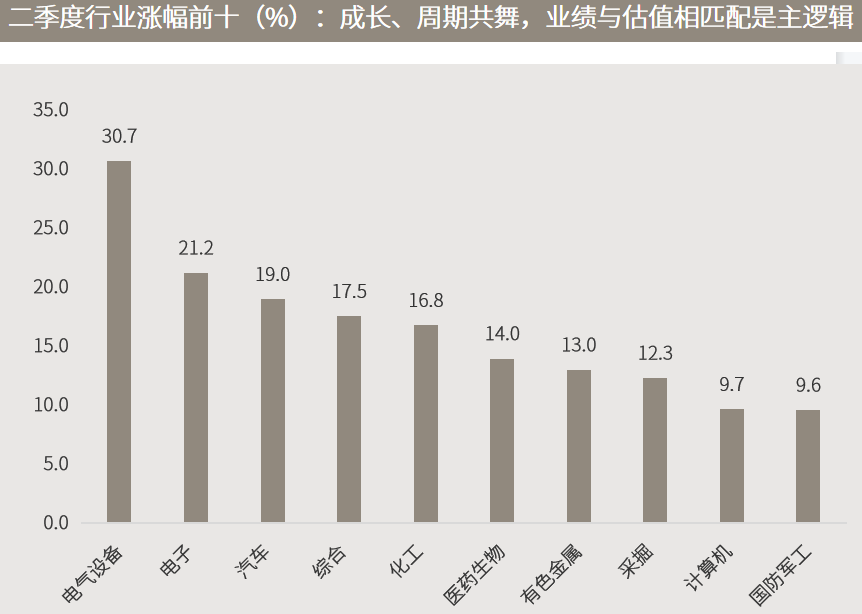

■ 二季度风格重回成长,业绩与估值匹配是主逻辑:

随着复苏和通胀预期拐点到来,二季度市场风格重回成长,尤以光伏和电动车为代表的新能源最受追捧。从二季度行业表现看,领涨的行业既有偏成长的,也有偏周期的,显示市场核心逻辑在于业绩增速与估值的相匹配。由于业绩弹性更大和前期给的估值较低,二季度中小盘股优于大盘股,也在传递类似的逻辑。预计三季度市场仍将围绕这一逻辑进行演绎。

△资料来源:万得,数据截至2021.06.30,风格指数为国证风格指数,行业为申万一级行业。

新能源车:行业销售旺季将至,新能源车创历史新高

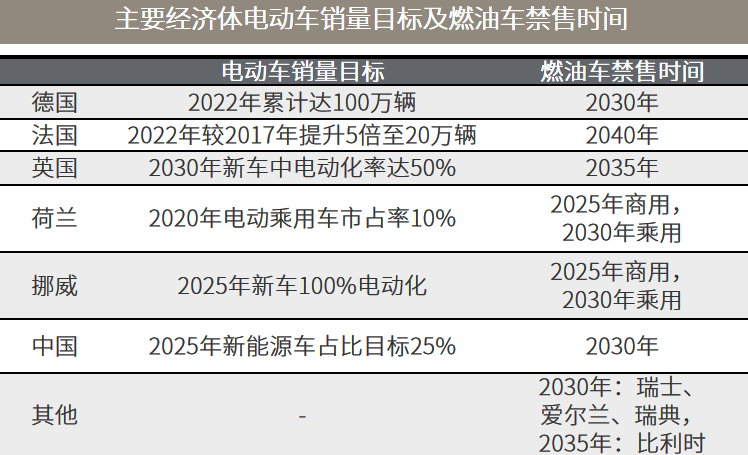

■ 行业销售旺季将至,新能源车指数创历史新高:

本周锂电及上游材料板块运行较为平稳,在多个供需及竞争格局较好的细分板块带动下创出新高后,新能源车指数在周四五进入盘整观望阶段,等待中报及高频数据对行业景气度的持续验证。按往年经验,三季度末新能源车将进入终端销售旺季,7月开始行业将进入旺季备货阶段,环比排产将进一步提升,预计三季度起中游供需两端将进一步放量。

■ 短线涨幅较大或加剧波动,美国入局强化中长期逻辑:

今年以来拜登政府加入新能源车大潮,推出多项刺激政策,将成为未来2-3年全球新能源车市场主要重要增量。参考2020年欧洲新能源车销量翻倍增长对国内新能源车产业链的刺激,目前美国新能源车渗透率仅为3%,远低于中欧的10%-15%,美国加入新能源汽车大潮将进一步提升国内新能源产业链景气度。由于二季度涨幅较大(国证新能源车指数上涨41.8%),板块短期可能在中报前后呈现较高波动,但行业的中长期增长确定性较高,值得投资者重点和持续关注。

△资料来源:万得,(上)数据区间2019.01.01-2021.07.02;(下)国泰君安证券根据新闻或政府文件、官网整理。

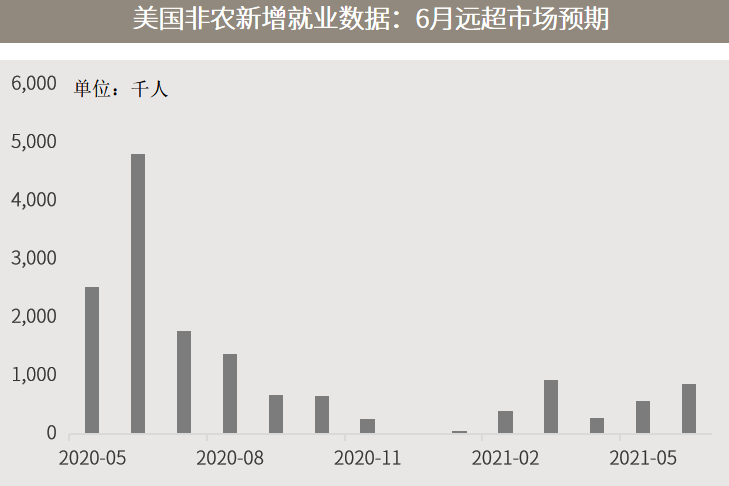

海外:IMF上调美国今年增长预估,为数十年最快增长

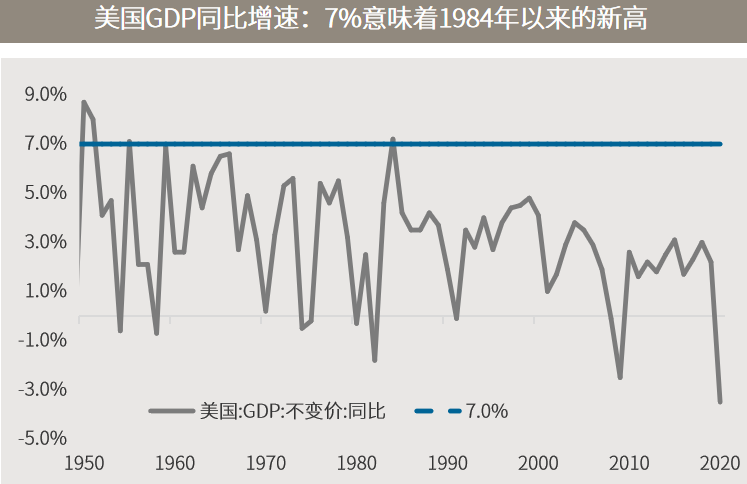

■ IMF上调美国今年增长预估,为1984年以来最快增长:

因美国政府提供了空前的财政和货币支持,国际货币基金组织(IMF)在最新的报告中,将美国2021年经济增长预估从4月的4.6%大幅上调至7.0%,为美国数十年来最快的增速。与此同时,无论是最新的周度首次申请失业金人数、6月裁员人数降至21年新低,还是周五超预期的6月非农就业报告,皆显示美国就业市场复苏动能强劲。

■ 借全球复苏阶段的分化,做风格的差异化布局:

随着失业补贴退出和暑假过去,9月美国就业数据可能出现更明显的改善。就业和经济的持续复苏将让美联储削减量化宽松日渐摆上桌面,但真正落实可能要等待今年底或明年初,在此之前市场仍将处在“复苏向上、货币仍宽松”的有利环境。由于中美经济周期阶段的分化、复苏的区域差异化,拥有全球资产布局能力的投资者可以关注中国及亚洲的成长板块,及欧美市场的价值、周期板块。

△资料来源:万得,(上)数据区间1950-2020;(下)数据区间2020.05-2021.06。

■ 美联储副主席夸尔斯供应链失衡推高通胀是暂时的

■ 中国5月工业利润稳定恢复,但大宗商品涨价加大下游成本压力

■ 中国央行:推动实际贷款利率进一步降低,加强政策协调防范外部冲击

■ 今年首季美元在全球外汇储备中占比升至59.5%,人民币占比连增第五季—IMF

2021-07-05 22: 02

2021-07-05 19: 06

2021-07-05 19: 01

2021-07-05 18: 51

2021-07-05 18: 50

2021-07-05 18: 33