01

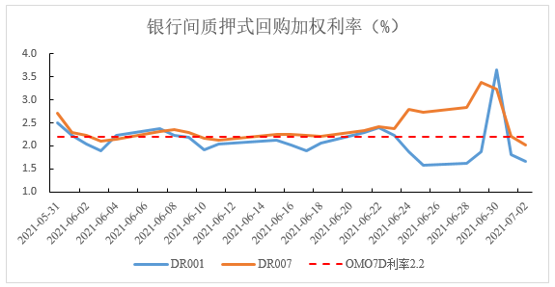

资金面

上周央行公开市场有900亿元逆回购到期,进行了1100亿元逆回购,净投放200亿元;其中上月末三天每天投放300亿元逆回购,净投放200亿元,月初两天回到最近三个月每天逆回购百亿元的惯例,净回收200亿元,全周公开市场累积净投放200亿元。

资金面表现方面,上周资金价格由于跨半年波动加大。上周三为上半年最后一个交易日,当天DR007录得2.55%,R001录得3.65%。跨半年后资金利率大幅回落,上周五DR007降至1.89%,R001降至1.65%,流动性分层也出现大幅缓解。

02

现券市场

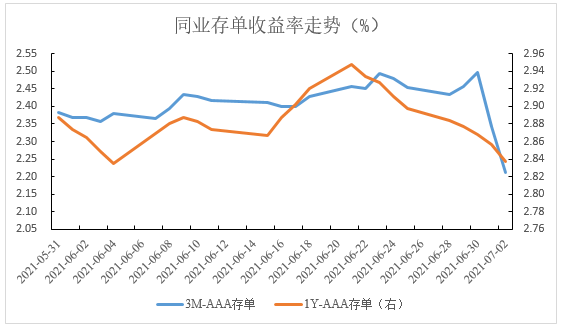

同业存单

上周3M和1年期存单利率均出现下行,其中1年期存单收益率下行6bp至2.84%,3M存单收益率下行24bp至2.21%。3M存单下行幅度较为剧烈,降至7天逆回购操作利率附近。上周商业银行共发行同业存单2035.5亿元,发行量较前一周大幅降低近六成。

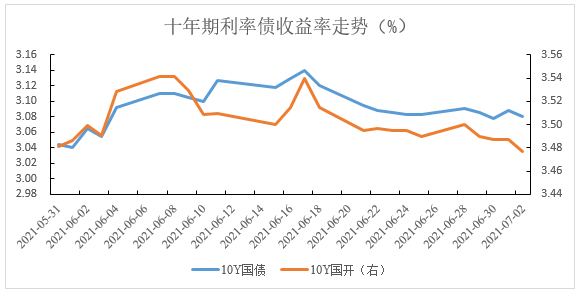

利率债

上周发行国债152亿、政金债430亿、地方债949亿,上周利率债发行量回落而到期量上升,叠加央行释放宽松态度,从而导致一级市场需求向好。二级市场方面,上周市场波动较小,跨半年并未对市场带来较大扰动。上周一,随着跨季临近资金面边际收紧,市场情绪转向谨慎,当天200016上行1.5bp。上周二,受货币政策委员会二季度例会释放的鸽派信号影响,市场情绪略有好转,当天200016下行1bp。上周三为上半年最后一个交易日,隔夜资金虽十分紧张,但市场普遍预期跨季后资金面会转松,因此情绪相对平稳,而PMI数据低于预期则导致债市情绪转好,当天200016下行1.25bp。上周四,跨季后资金面显著转松,但央行也由300亿逆回购操作回归至100亿,市场情绪受到一定冲击,当天200016上行1.05bp。上周五消息面平静,资金面宽松,债市情绪转好,当天200016下行1.05bp。上周十年国债活跃券200016累计下行0.75bp,十年国开活跃券210205累计下行1.25bp。从利差看,上周国债10-1利差走阔4bp至68bp,国开10-1持平在98bp。

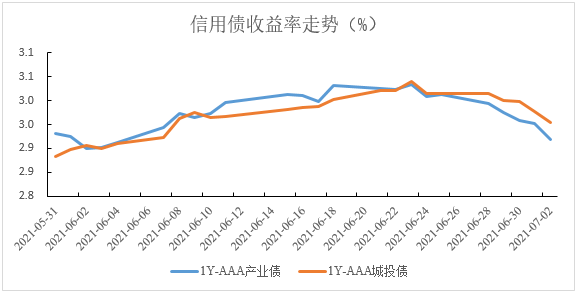

信用债

上周信用债共发行1647.72亿元,周环比下降44.61%。二级市场方面,产业债、城投债收益率均整体下行。其中,AAA产业债1Y下行6.07bp(2.9603%),3Y下行7.42bp(3.3933%),5Y下行5.43bp(3.6677%);AAA城投债1Y下行3.32bp(2.9892%),3Y下行7.99bp(3.4098%),5Y下行7.09bp(3.7064%)。

03

可转债

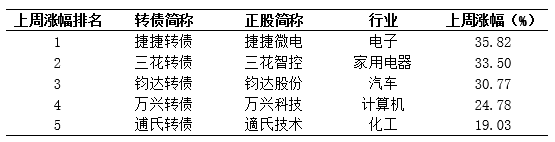

中证转债指数下跌0.96%。其中,超高平价券(转股价值大于130元)涨幅均值为3.01%,涨幅高于中平价券(-0.75%)和低平价券(-1.23%)。低评级券(评级为AA-及以下)的涨幅均值为0.37%,表现优于高评级券(-0.69%)和中评级券(-0.70%)。转债估值方面,截止上周五市场转股溢价率为18.42%,分位值为40.95%,低于历史中性水平。上周,捷捷转债、三花转债、钧达转债、万兴转债和道氏转债涨幅居前。

04

市场热点

6月30日,6月中采PMI指数发布。6月份中国制造业采购经理指数、非制造业商务活动指数、综合PMI产出指数分别为50.9%、53.5%、52.9%,比5月回落0.1、1.7和1.3个百分点。数据略低于预期,因此长端利率有所下行。整体来看,当前经济仍处于恢复进程中,过程相对平稳,但需注意后续出口走弱、服务业需求下降等风险。目前来看,利率债市场仍看不到趋势性机会。

国内流动性仍是稳字当头。6月25日,央行货币政策委员会第二季度例会召开,在货币政策方面,仍然延续一季度例会表态,依然保持“稳字当头”的取向,明确稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,并新增“维护经济大局总体平稳,增强经济发展韧性”这一表述。包括近期央行媒体刊文《没有根据的所谓流动性预测可以休矣》,都再次验证央行当前对流动性的态度还是以稳为主的。

央行的公开市场操作也是这么做的。3月以来,央行OMO操作较为稳定,基本为等量对冲,资金利率也基本维持在政策利率附近。直至6月24日,为了缓解跨半年资金紧张的压力,央行春节后首次突破百亿,开展300亿元逆回购操作,净投放200亿元,并持续5个交易日,直至上周三跨季结束。一旦跨季结束,央行马上回到每日投放100亿元的常态。由此可知,上月末的300亿元投放并不意味着,货币政策转向宽松,只是为了跨季流动性的平稳度过,央行稳字当头的货币政策仍未发生变化。

此外,当前也不存在流动性收紧的条件。流动性过紧可能不利于防范化解信用风险。结构性货币政策导向下,鼓励资金流向制造业和小微企业,则货币政策也需要维持稳健,资金面不能太紧。因此,央行仍将保持着稳字当头的货币政策,在资金面波动较大的时点也会酌情予以对冲,但也不排除在地方债放量、季末、税期等关键时点资金面会出现明显波动。

2021-07-06 16: 28

2021-07-06 16: 28

2021-07-06 15: 44

2021-07-06 00: 02

2021-07-05 23: 59

2021-07-05 23: 58