1、中报的组成

公司半年度报告一般会包括公司简介、业务概要、人员情况等多方面内容,但是最受大家关注的非财务报告莫属了。中期财务报告主要由资产负债表、利润表、现金流量表组成。

资产负债表,帮助分析公司资产和负债的构成、评判资产的“含金量”。

利润表,也称为损益表,因为与公司业绩及盈利情况息息相关,所以市场关注度较高。

现金流量表,揭示公司现金流情况,告诉投资者公司活动的现金从哪来、到哪去、剩余多少。

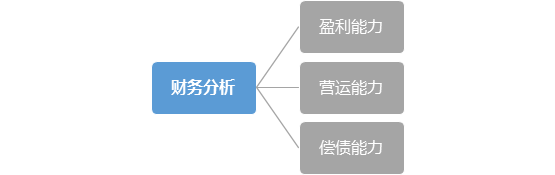

2、关键分析指标

盈利能力

这里需要注意区分净利率和毛利率。在计算毛利率的时候,只关注营业收入和营业成本,这是公司最基本的利润来源,直接体现了公司的核心业务盈利能力。只有足够的毛利才能覆盖公司运行的各种费用、税金以及利息等。而净利率的一个显著区别是,还包含了营业外收入和营业外成本,比如处置资产的收入、政府补助,具有一定偶然性。

净资产收益率:别名股东权益报酬率,英文简称ROE,反应企业净资产(真正属于公司、由其自由支配的资产)创造利润的能力,用来衡量公司的自我造血以及盈利能力。

曾经有人问巴菲特,如果只能选择一种指标去投资,会用什么?巴菲特毫不犹豫地选择了净资产收益率。

营运能力

对于存货和应收账款来说,通常情况下,周转率相对于行业平均越高越好或者周转天数越低越好。存货周转率高,说明存货占用水平低、流动性强;应收账款周转率高,说明公司收回账款的能力强、资金使用效率高。但是对于应付账款来说,应付账款周转率低于行业平均,反倒不是坏事。一定程度上这可以说明,公司有能力更多占用供应商的货款,展示其不一般的市场地位。

偿债能力

偿债能力是公司偿还到期债务的承受能力或保证程度,会从短期和长期两个时间维度来考虑。能否及时偿还债务,是公司财务状况好坏的重要标志,也是其能否健康生存、持续发展的关键。

本文内容观点仅供参考。投资有风险,入市需谨慎。

2021-07-06 18: 19

2021-07-06 18: 19

2021-07-06 18: 19

2021-07-06 18: 05

2021-07-06 17: 52

2021-07-06 17: 39