本周市场回顾

市场横盘震荡,主线分化冲高

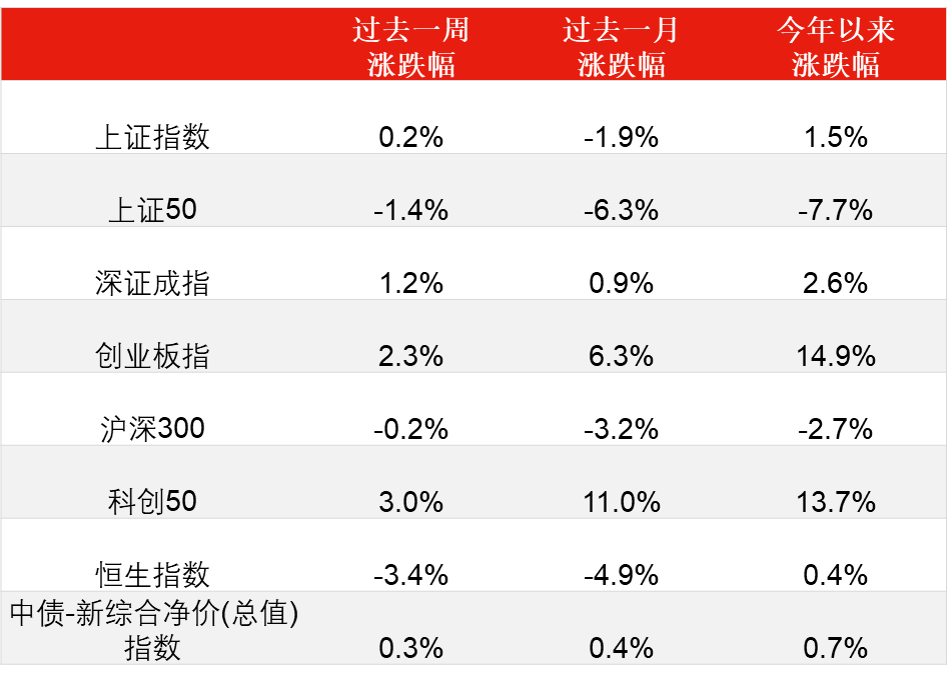

本周市场以横盘震荡为主,上证综指周内围绕60日线和半年线横盘震荡,成交量较上一交易周略有放大,创业板和科创板也持续依托20日线震荡调整。

周四,国务院常务会议决定,加大金融对实体经济的支持,并且提出“适时运用降准等货币政策工具”,释放出“降准”信号。但是当日盘面的反应则较为平淡。周五也是震荡反弹行情,上证综指一度跌破3500点。可见,市场情绪仍在缓慢修复中。

2021年,市场风格变化较多。年初市场上涨,主力以大盘白马股为主,春节后抱团筹码瓦解,抱团白马开始下跌,仅剩医药和消费走势较强。3月开始到现在,市场则进入了新一轮的震荡分化阶段,风格由消费开始转向科技,并且更加偏向景气度较高的主题,目前新能源、芯片和光伏,是比较明显的三条主线。后续,市场可能会延续震荡分化行情。

数据来源:Wind,截至2021.7.9

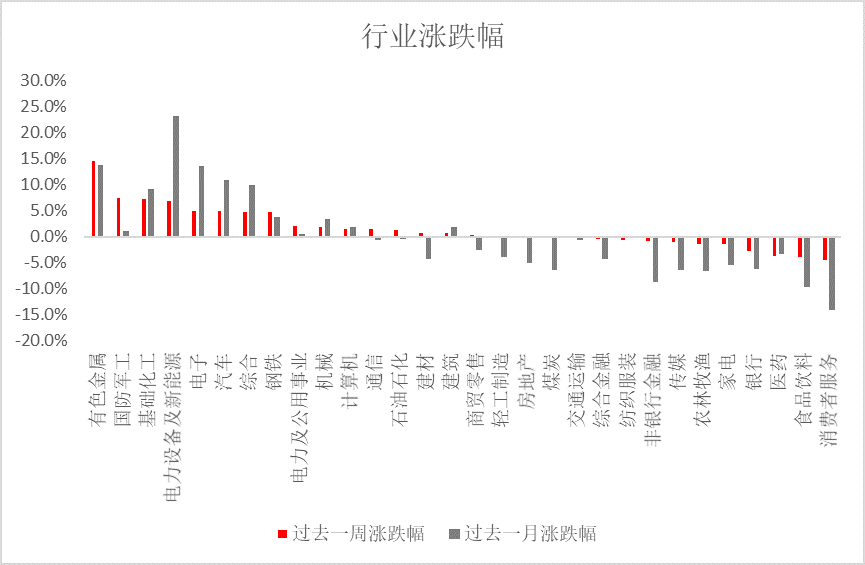

行业上,本周有色金属、电气设备、化工和国防军工涨幅居前,休闲服务、食品饮料、医药生物和银行跌幅居前。

题材上仍然是新能源汽车产业链走强,相关锂、磷、氟、钴化工细分行业涨幅居前,前期热门的白酒、数字货币、鸿蒙概念则出现小幅回调。

数据来源:Wind,中信一级行业,截至2021.7.9

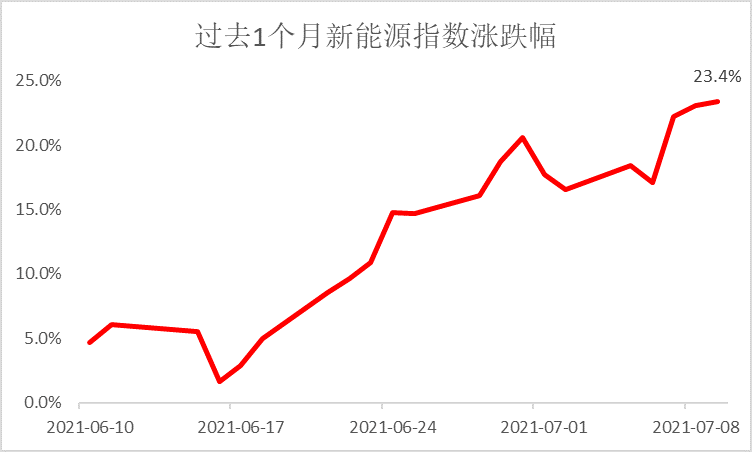

过去1个月,新能源板块走势较好,Wind新能源指数涨幅达23.4%。

数据来源:Wind,截至2021.7.9

陆 彬

汇丰晋信研究总监

汇丰晋信研究总监、低碳先锋基金、智造先锋基金、动态策略基金、核心成长基金 基金经理 陆彬点评:

我们认为,在核心资产中,新能源汽车是今年确定性高、景气度也非常高的行业。从大环境来看,美国在政策上的变化打开了对于明年全球销量预测的空间。

我们预计今年往后的需求会符合市场乐观预期,甚至可能超越乐观预期。今明两年产业链的扩产计划比较明确,我们判断上游锂价的弹性可能会大幅超预期。产业链配置方面,我们配置上更偏上游。同时,结合盈利和未来的供给来看,后续市场大概率会上调对新能源汽车产业链盈利的预测。

本周重要数据及事件

降准是货币政策回归常态后的常规操作

7月7日,国务院常务会议(国常会)提出,“适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”。7月9日,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点。

据央行,本次下调后,金融机构加权平均存款准备金率为8.9%。此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。

闵 良 超

汇丰晋信首席宏观及策略师

汇丰晋信基金首席宏观及策略师 闵良超 点评:7月7日是国务院在2021年首次释放降准信号,央行随后跟进落实全面降准,超出市场预期。

央行在官网也说明了本次降准的目的,此次降准是货币政策回归常态后的常规操作,释放的万亿资金将被金融机构用于归还到期的MLF(中期借贷便利,Medium-term Lending Facility),还有一部分资金将被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口。

我们认为降准对股市影响偏中性,货币政策仍将保持稳定性。目前央行货币政策框架以价格型调控为主,降准等数量型调控更多是为了保持合意的货币供应,成为货币政策回归常态后的常规操作,不能通过降准推导出货币政策后续将全面宽松。

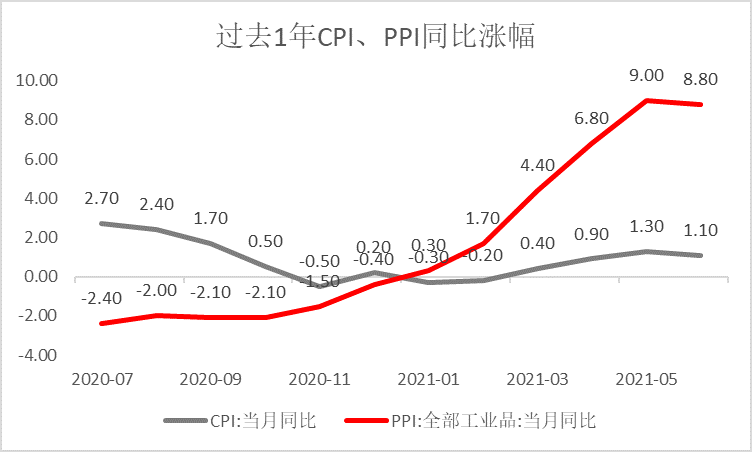

CPI、PPI同比涨幅回落,短期通胀风险依然有限

6月,CPI(消费者物价指数,Consumer Price Index)同比上涨1.1%。其中,食品价格下降1.7%,非食品价格上涨1.7%。食品中,猪肉价格下降36.5%,影响CPI下降约0.80个百分点。

6月,PPI(工业生产者出厂价格指数,Producer Price Index)同比上涨8.8%。其中,生产资料价格上涨11.8%,影响PPI上涨约8.76个百分点。

数据来源:Wind,截至2021.7.9

蔡 若 林

基金经理

汇丰晋信平稳增利中短债基金、2016基金、慧盈基金、惠安基金 基金经理 蔡若林点评,CPI翘尾因素从7月开始逐渐回落,短期通胀风险依然有限。尽管今年以来大宗商品价格涨幅较大,但在国内需求整体依然不强的前提下,最终上游对终端价格的传导作用可能相对有限。

港股大幅震荡,但未来无需过于悲观

周四恒生指数大跌800点,周五则小幅回升。

程 彧

基金经理

汇丰晋信沪港深基金,港股通双核基金 基金经理 程彧 认为,周四下跌的主要原因有两个:

1、6月FOMC会议纪要透露出美联储已经开始讨论退出QE的可能性,这一信息超出市场预期。

2、管理层对于互联网企业和违法证券活动的一系列规范行为影响了市场的短期情绪。

看未来:

1、上述都是局部性的事件,我们不必对港股市场过于悲观。目前无论是基本面还是市场流动性或者宏观政策都较前期更好。美债和国债利率均在走低,很多上市公司中报业绩有望继续强劲复苏或超预期,因此暂时看不到港股出现系统性风险的可能。

2、目前自下而上来看,一些细分行业或公司已经体现出了不错的投资价值,这种局部机会值得我们去把握。

3、长期来看,美联储是否退出QE仍然是一个比较大的不确定性,最快我们或许会在四季度看到,这一影响仍需要我们去关注。

但总体来看,决定港股市场的主要因素是盈利。随着全球经济持续复苏,以及互联网反垄断和规范影响的释放,我们会逐渐看到港股整体的盈利拐点,这也将促使港股体现出越来越高的投资价值。

2021-07-09 22: 28

2021-07-09 21: 25

2021-07-09 21: 22

2021-07-09 20: 48

2021-07-09 20: 45

2021-07-09 20: 42