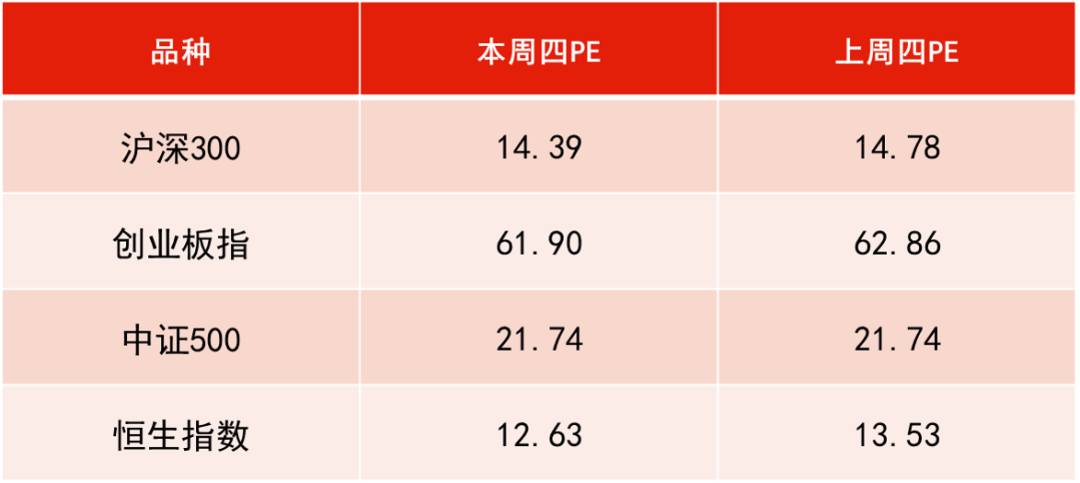

数据来源:WIND,恒生前海基金整理,数据区间:20210708-20210715。

本周点评:

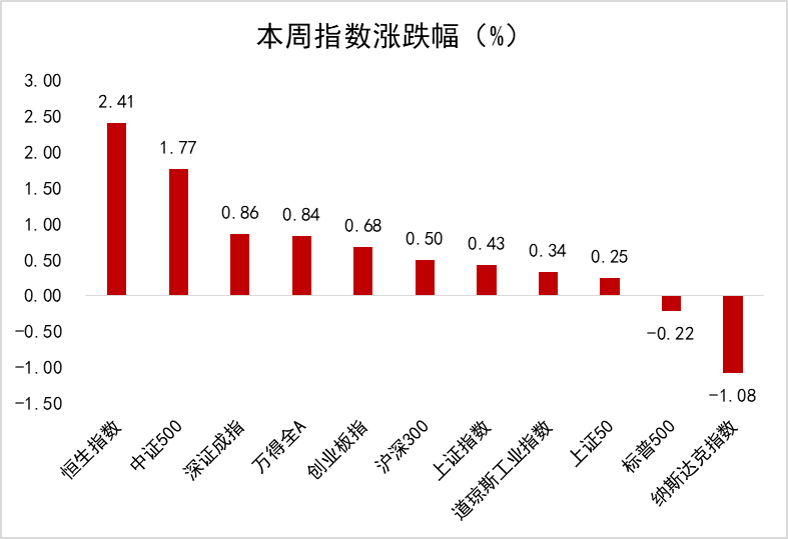

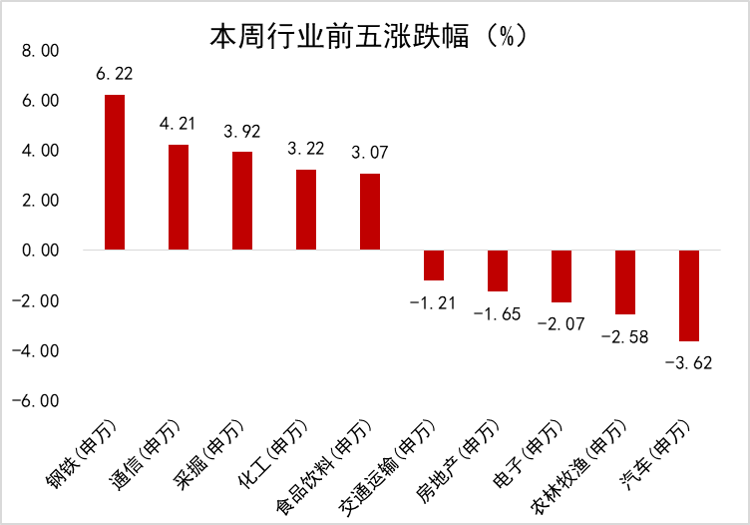

本周上证指数上涨0.43%,深成指上涨0.86%,沪深300指数上涨0.5%,创业板指上涨0.68%;煤炭、钢铁、石油化工等板块领涨,汽车、农林牧渔、电子等板块领跌。

本周对市场影响最大的事件当属央行全面降准。7月7日晚国常会会议决定,此次降准为全面降准,释放长期资金约1万亿元,降准的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF)。此次降准将使得三季度资金面基本无忧,如果再进一步延展,展望四季度,如果经济动能进一步回落,那么越往后央行就越没有收紧的必要。

由于此前市场已有降准的预期,因此本周市场呈现高开低走的态势,周一各大指数都大幅上涨,而到了周五,指数涨幅大幅回吐,创业板周五收跌-2.96%,基本抹平本周涨幅。

下周展望:

本周半导体板块回调较多,主要是前期涨幅过大,加之市场对明年半导体景气度存疑,此外龙头标的业绩不佳,使得整个板块本周大幅杀跌。展望未来,基于国产化替代的成长逻辑,我们依旧看好半导体产业的长远发展。新能源汽车本周下半周也呈现大幅回调态势,主要原因也是过往几周涨幅过大,行业基本面依旧非常景气,建议回调后逐步加仓。光伏行业由于硅料价格逐步下降,下游组件环节将迎来数个季度的景气周期,建议关注光伏中下游环节。

建议关注以新能源汽车、光伏、半导体为核心的高端制造业,同时建议关注医药、消费、互联网等行业。

本周港股呈现震荡向上走势,恒生指数收报28004.68点,全周累计上涨2.41%。本周在各方利好信息的刺激下,港股市场发力向上,恒生指数重回28000点之上。从本周板块表现来看,对流动性相对敏感的成长性板块领涨,包括资讯科技业、医疗保健业;工业、非必需消费业、能源业涨幅则相对落后。

尽管美国通胀数据爆表,但并未影响到美联储主席鲍威尔的国会证词发出偏鸽派声音;他表示,加息条件之一是经济处于充分就业的范围内;同时,多种因素推高通胀,但美联储应当把当前高通胀视为暂时现象。

国内方面,中国央行决定7月15日起下调金融机构存款准备金率0.5个百分点,经测算该次降准预计将释放长期资金约1万亿元;此外,备受瞩目的1年期中期借贷便利(MLF)操作也尘埃落定,央行开展1000亿元中期借贷便利(MLF)操作,并维持利率不变,虽然此举意味着回收了3000亿流动性,但结合全面降准措施也呼应了不搞大水漫灌的政策预期。

下周展望:

我们认为,全面降准将有助于部分缓解中国当前结构性通胀压力和下游需求疲弱的问题。此次降准表明决策者正在将关注点转向经济增长所面临的挑战,同时也暗示国内流动性将稳中趋松。从历次降准的历史经验看,在降准后的三个月中新经济板块平均跑赢老经济板块,港股市场通常也有不错的表现。尽管港股成长标的,尤其是互联网平台经济仍将面临监管压力,但从长期角度来看,成长标的依然具备较强吸引力。

我们认为在新的催化剂出现前,港股市场可能继续维持区间波动走势。考虑到在未来一段时期内通胀和流动性或仍是短期市场关注的焦点,板块配置上建议以成长和价值风格相对均衡配置为主。

短期可关注低估值蓝筹股和受益于经济恢复的传统经济板块,如公用事业、地产、周期等板块;中长期来看,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点关注新经济、科技、消费等中长期向好逻辑板块趁低吸纳的机会。

央行本周累计开展500亿元逆回购和1000亿元中期借贷便利(MLF)操作,同时有500亿元逆回购和4000亿元中期借贷便利(MLF)到期,实现净回笼3000亿元。

资金面方面,降准实施后银行间市场流动性并未显宽松,供需相对平衡,隔夜回购加权利率不跌反升逾10bp。

宏观数据方面,二季度GDP同比增速7.9%,略低于预期;工业、消费均好于预期;地产投资维持韧性;消费与投资两年平均同比增速虽然还未回到疫情前水平,但小幅回升。MLF利率未如预期下降叠加中国经济维持平稳,打压债市乐观情绪,现券期货明显走弱。国债期货全线收跌,10年期主力合约跌0.42%,创近半年最大跌幅;银行间主要利率债收益率上行2-4bp。

央行在全面降准落地之际还开展1000亿元MLF操作,一方面体现为应对短期缴税高峰等因素影响,满足金融机构对中长期资金的需求,另一方面体现了对银行体系中长期资金面的呵护。1年MLF的利率仍维持在2.95%不变,这充分说明此次降准是货币政策回归常态后的常规流动性操作,稳健货币政策取向没有发生改变。

展望后市,短期债市情绪过高,利率下行已基本到位,预计下周LPR利率调降概率不大,但年内债市或仍有机会。

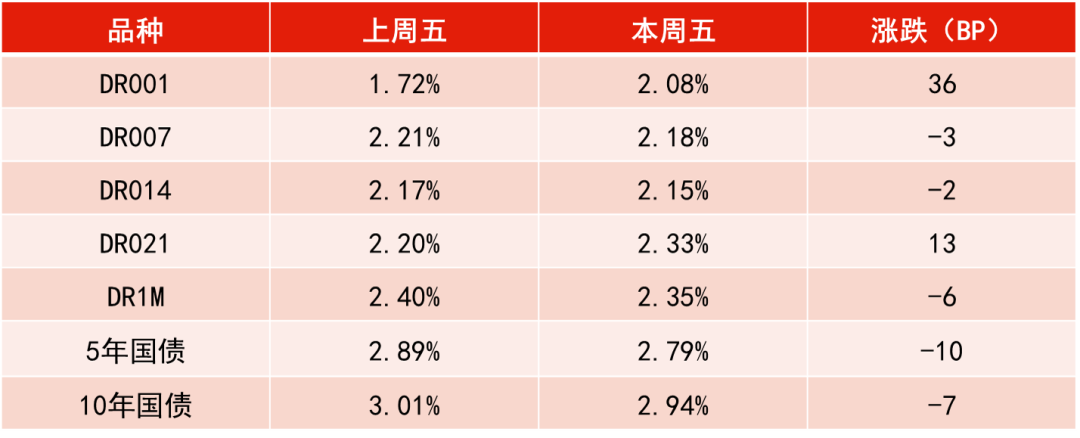

资金利率一览:

2021-07-16 20: 14

2021-07-16 19: 05

2021-07-16 18: 28

2021-07-16 18: 17

2021-07-16 18: 15

2021-07-16 18: 14