基金频频现身各大媒体头版头条,连常年被娱乐明星霸屏的微博热搜,都出现了“基金”二字。

基金的火爆程度让不明真相的群众心里第一次有了“投资”的理念,那么到底什么是基金?今天就跟大家来好好讲讲。

聊基金,我们想从大家最熟悉的货币基金说起。不少人总觉得自己从没参与过基金投资,这可就是个很大的误解了。你可能在不知不觉中就已经投资了基金,比如余额宝。

余额宝的本质其实是货币基金。货币基金资产主要投资于短期货币工具,比如国债、央行票据、银行定期存单、同业存款等短期有价证券。简单来说,货币基金一般投向的是安全系数较高,流动性较好的资产。

讲到这里,我们给大家系统的梳理一下,基金到底是什么呢?

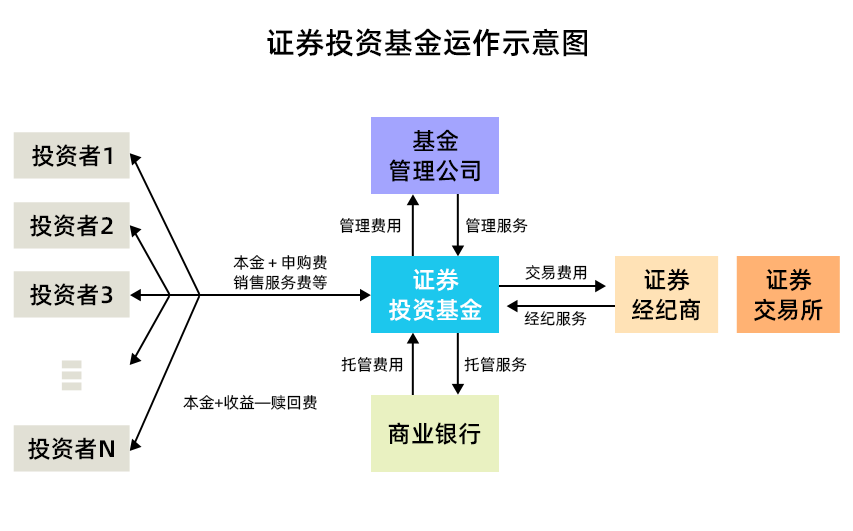

我们常说的基金,实际上是指证券投资基金,就是投资者买基金份额,钱给管理者管理,托管者做财产托管,投资者们共享收益、共担风险的一种投资工具。

在这个过程中,投资基金的参与主体主要有四个:投资者、管理者(基金管理公司)、托管者(商业银行)、基金市场服务机构(证券交易所、证监会)。此外,还有监管者,主要是行业自律组织和证监会。

为了更好了解这几者的关系,理解基金的运作过程,我们来举一个例子。

1 养鸡厂的故事

小明和小红大学毕业后想开养鸡厂,于是一起拿出了100万存款。但是他们不知道养哪种鸡赚的多,于是就找了一个专业养鸡人,让他决定养哪种鸡,由于专业的养鸡人提供了决策,所以小明和小红会给他一定的管理费作为报酬。但是卖鸡和鸡蛋所赚的钱呢,都要归小明和小红所有。

如果养的鸡被黄鼠狼叼走了,或者是生病死了,不能下蛋了,这个损失就要小明和小红共同承担了。

在上面这个过程中,小明和小红就是投资者,养鸡人就是基金管理者;卖鸡和鸡蛋所赚的钱就是收益,买卖鸡蛋的场所就是基金市场服务机构;

小明和小红把投资款存在银行账户里,让养鸡人在买鸡和卖鸡时,都通过这个账户划款。但养鸡人是没有办法直接拿到小明和小红的钱。这个管钱的机构就是托管者,一般是银行。

最后,两人靠着养鸡赚了不少。但是整个赚钱的过程合不合法,养鸡人有没有违规操作,监督这个过程的就是监管者了,也就是我们说的行业自律组织和证监会。

2 适合大多数人的理财方式

其实,公募基金可能是适合大多数人的理财方式。这里又有一个小知识点,什么是公募?以公开方式向社会公众投资者募集资金并以证券为主要投资对象的证券投资基金就是公募。对应的,有公募就有私募,私募就是以非公开方式向特定投资者募集资金并以证券为投资对象的证券投资基金。这部分我们后面再详细展开。

公募适合大多数人作为投资理财工具的主要原因有四:

专业的事交给专业的人,省心省力;

基金投资底层资产透明度高;

基金投资门槛低、费率低;

基金运作标准化、流动性好。

从我们刚刚举的养鸡的例子可以看出,选择基金作为投资对象,就相当于雇佣了专业人士帮你打理资金。基金经理都是学霸中的学霸,人尖中的人尖,把钱交给靠谱的学霸,每年付一点管理费,它不香吗?

另外,公募基金底层资产透明,每季度、每半年、每年都要公开持仓、持股占比等信息。还要根据市场情况及阶段表现作回顾,服务体验相当好。而且运作的过程全程有监管监督,透明度也高。

同时,基金投资的门槛又很低,比如你想投资某白酒股票,一股可能要超过1000元,按照股票最小的成交单位来看,买一手(100股)需要至少10万块钱。但买基金就不一样了,买一只持有这只白酒股票的基金,通常也只需要1元/10元就可以入手。

最后,因为基金投资的底层资产都是标准化产品,所以基金流动性比较好。比如很多货币基金,快速赎回可以实现T+0,也就是当天提出赎回申请,一般1小时内就可以到账,当然,快速赎回有一定的份额限制,每天最高1万元的额度。货基普通赎回通常是T+1到账,权益类产品赎回到账大多在T+2、T+3时间。如果临时急需用钱,基金也不至于让你周转很久。

由此可见,基金投资还是很适合普通人投资的产品。

3 说说公募基金诞生以来

那么公募基金是从什么时候开始出现的呢?

对比欧美国家的公募基金历史,我国公募基金的起步较晚。

从规模看,基金的发展历程可以大致划分为五个阶段:

第一阶段是1991年至1997年的萌芽期。1997年7月成立的珠江基金募集规模将近7000万,后面的两年多只基金成立,但因为发展不规范,央行总行就动手整治了。1993年之后基金发展几乎处于停滞状态。

第二阶段是1998年-2000年的起步期。由于市场品种仅限于封闭式基金,基金规模很小。根据中国银河证券基金研究中心的数据,三年的基金资产净值分别为107.42亿元、574.6亿元和845.62亿元。

第三阶段是2001年至2007年,基金规模大爆发。2001年引入开放式基金,基金规模开始大幅增长,2001年底基金资产净值为814.06亿元,2006年底增长到8564.61亿元。2007年,因为牛市的到来,年底基金资产净值达到32761.74亿元的高峰。

第四阶段是2008年到2013年,基金规模处于波动期。2013年底基金资产净值为30024.91亿元。

第五阶段是2014年至今,基金规模再次爆发,2014年底基金资产净值达到45377.35亿元,截至2019年底,这一数字来到148114.28亿元。6年时间增长近4倍。

而这规模大幅扩张的背后,是越来越多的小伙伴加入了基民的行列。据东方财富Choice数据显示,2018年末,公募基金持有人总户数突破10亿,高达11.57亿户,相比2017年增加42.31%。

在此之前的2014年到2017年,公募基金持有人总户数分别为2.72亿、3.76亿、5.07亿、8.08亿。

根据银河基金研究中心的数据,截至2004年上半年年末,个人持有基金市值为1371.41亿元,占全市场的54.15%。而到了2020年上半年末,全部基金口径看,个人持有基金市值82925.81亿元,个人占比50%。

个人投资者最爱买的是货币基金,持有市值高达48303.61亿,其次是混合基金、股票基金和债券基金,分别为20028.75亿、8298.36亿和4825.07亿。

货币基金、债券基金、股票基金及混合型基金等,主要是根据基金投资的标的及仓位的不同划分的。

具体介绍和收益情况,我们后面再展开来讲,记得关注我们的小课堂~

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

2021-07-17 02: 47

2021-07-16 20: 17

2021-07-16 20: 14

2021-07-16 19: 05

2021-07-16 18: 28

2021-07-16 18: 17