— 、宏观政策面回顾

国家统计局7月15日公布了上半年经济运行数据:

中国二季度GDP同比增7.9%,预期增8.5%,前值增18.3%;

中国6月社会消费品零售总额同比增12.1%,预期增10.8%,前值增12.4%;

中国6月规模以上工业增加值同比增8.3%,前值增8.8%,两年复合增长6.5%;

中国1-6月固定资产投资同比增 12.6%,前值增15.4%,两年复合增长4.4%;

中国1-6月房地产开发投资同比增长15.0%,前值增18.3%,两年复合增长 8.2%;

中国6月城镇调查失业率为5%,前值为5%;上半年全国城镇新增就业698万人。

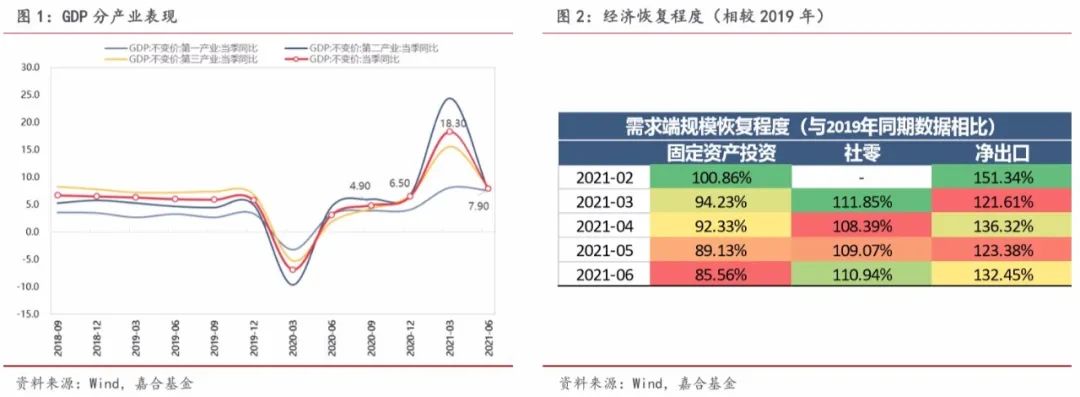

GDP

二季度实际GDP增长 7.90%,前值18.30%,按照从2019年以来的复合增长来看,二季度复合增长 5.5%,高于一季度复合增长 5.0%,从表观数据上体现出经济增速稳定,但略不及市场预期的状态。

GDP两年复合增速为 5.5%,基本与我国的潜在经济增速相匹配,而低于市场预期是由于市场此前预期二季度会将一季度落后的GDP增速逐渐补足,复合增速应该高于 5.5%。一季度普遍认为小范围疫情和“就地过年”对GDP的恢复速度形成了干扰,对居民消费尤其是餐饮消费造成了较大影响,而影响二季度GDP增速的主要原因是固定收益投资分项。如下图所示,我们以2021年需求端主要组成项目消费、投资和净出口规模占2019年同期数据的比例来衡量需求端的恢复程度,不难看出净出口规模增长较快,消费已超过2019年水平但增量有限,而固定资产投资不仅未恢复至疫情前水平甚至还在不断下滑,是拖累二季度GDP增速的最主要原因。结合之前国常会上的表述,中小微企业经营较为困难,盈利尚未恢复,再投资的意愿不高,降准的主要目的是降低银行资金成本进而降低贷款利率,更好的支持中小微企业的稳定经营。

(点击查看大图)

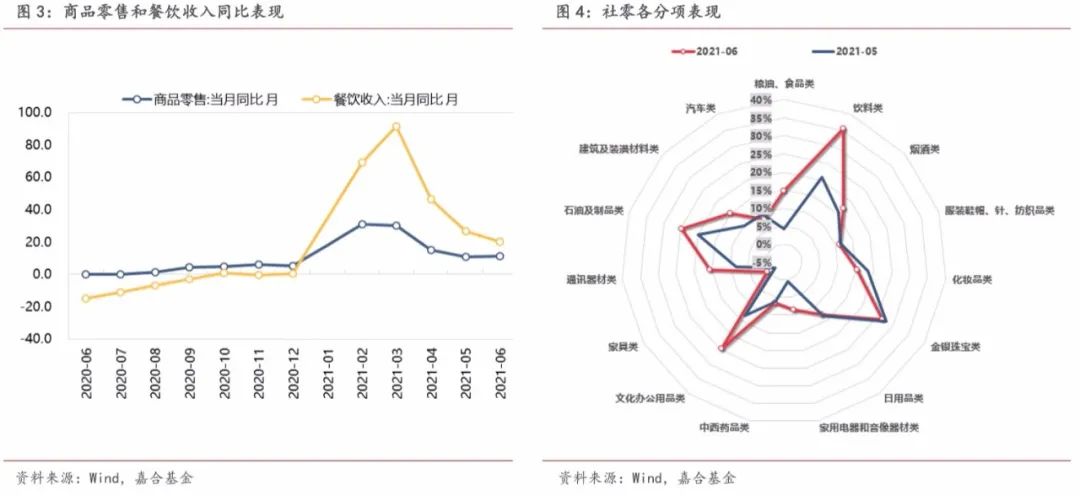

社会消费品零售总额

6月份,社会消费品零售总额37586亿元,同比增长12.1%;比2019年6月份增长 10.0%,两年平均增速为4.9%。其中,除汽车以外的消费品零售额33719亿元,增长13.1%。社零数据整体仍在缓慢复苏,汽车分项表现不佳,拖累整体数据表现。

分项来看,由于去年低基数影响逐步退出,商品零售和餐饮服务增速均有较大程度的收敛,分别同比增长 11.2%和 20.20%,分别较上月上行 0.3 个百分点和下行 6.4 个百分点。本月商品零售数据较5月份相比有较大改善,一方面必选消费中食品饮料、烟酒增速较快,超过了季节性增幅,结合餐饮收入两年复合增速的逐步回暖,虽然疫情对于消费行为的短期扭曲还需要在更长的时间内消化,但居民消费仍然有较大潜力;另一方面,可选消费中家电、办公用品和建筑及装潢材料增速较快,说明地产后周期的逻辑正在逐步验证。房地产投资虽然受到诸多政策限制,但房地产需求侧一直有较强支撑,进而随着房地产竣工数据的走高带来地产后周期产业链的景气度提 升。居民消费潜力仍然较大、地产后周期逻辑正在逐步演绎,下半年社零数据有较强支撑,有持续超预期的可能。1-6月份,全国网上零售额61133亿元,同比增长23.2%,两年平均增长15.0%。其中,实物商品网上零售额50263亿元,增长18.7%,两年平均增长16.5%,占社会消费品零售总额的比重逐月提高,已从年初的 20.70%提高至 23.7%,较2019年同期高4.1个百分点;在实物商品网上零售额中,吃类、穿类和用类商品分别增长23.5%、24.1%和16.7%,两年平均分别增长 30.9%、9.8%和 17.0%。

(点击查看大图)

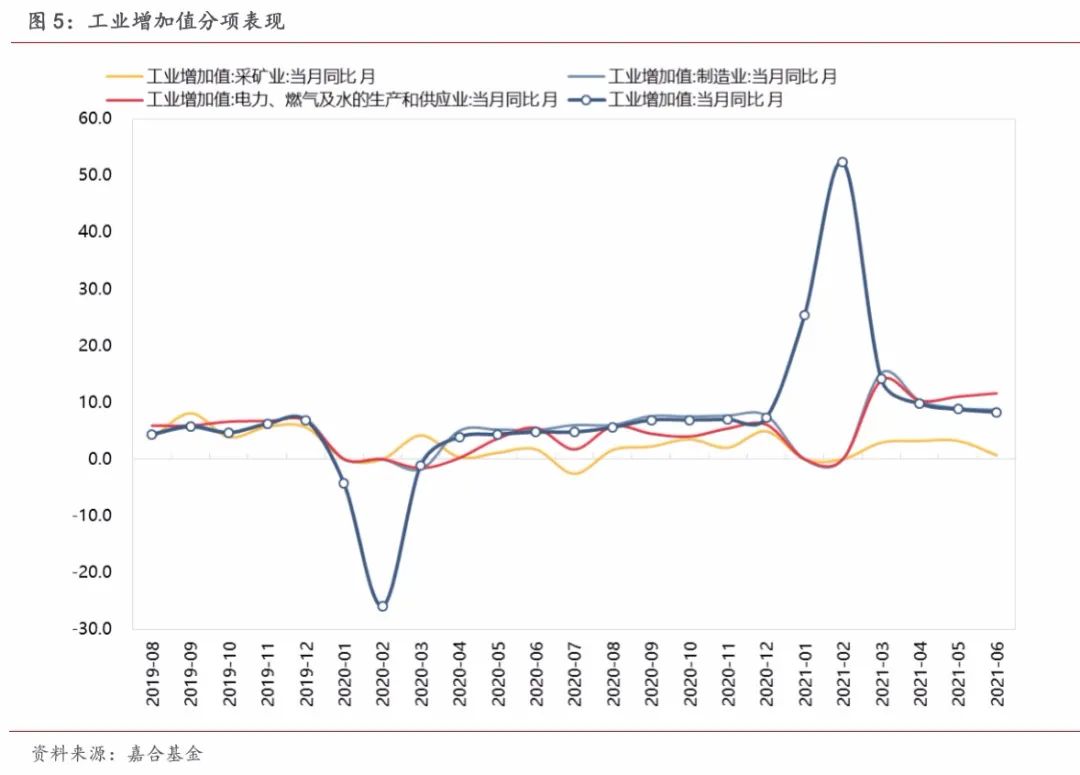

规模以上工业增加值

6月份,规模以上工业增加值同比实际增长 8.3%,比2019年同期增长13.5%,两年平均增长6.5%。1-6月份,规模以上工业增加值同比增长15.9%,两年平均增长 7.0%。

分行业看,6月份,41个大类行业中有34个行业增加值保持同比增长。农副食品加工业增长 9.6%,纺织业下降1.3%,化学原料和化学制品制造业增长9.8%,非金属矿物制品业增长8.7%, 黑色金属冶炼和压延加工业增长4.1%,有色金属冶炼和压延加工业增长2.4%,通用设备制造业增长13.9%,专用设备制造业增长10.5%,汽车制造业下降4.3%,铁路、船舶、航空航天和其他运输设备制造业增长6.8%,电气机械和器材制造业增长15.0%,计算机、通信和其他电子设备制造业增长13.4%,电力、热力生产和供应业增长10.8%。

分三大门类来看,采矿业、制造业和电力、燃气及水生产供应业分别同比增长 0.7%、8.7%和11.6%,采矿业和制造业增速较上月有所下行,而电力、燃气及水生产供应业增速较上月有所回升。采矿业在“双碳目标”以及安全限产等政策背景下增速下降明显,较上月下降2.5个百分点,是本月工增数据的主要拖累项目,且长期增速同样受到压制;制造业增速整体跟随工增数据整体缓慢下行,是基数效应逐渐退出所致;电力、燃气及水生产供应业随着下半年基建项目的逐步放开,可能对工增数据有较强支撑,预计下半年工增数据保持平稳回落。

(点击查看大图)

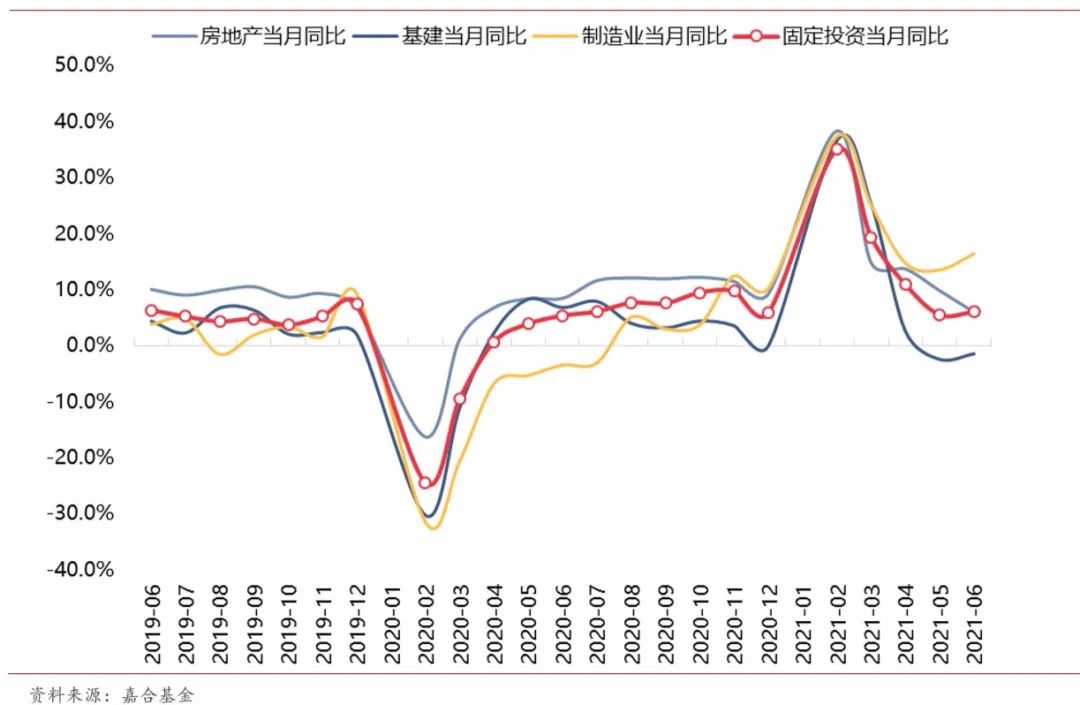

固定资产投资

1-6月份,全国固定资产投资(不含农户)255900亿元,同比增长12.6%;比 2019年1-6月份增长9.1%,两年平均增长4.4%。其中,民间固定资产投资 147957 亿元,同比增长 15.4%。从环比看,6 月份固定资产投资(不含农户)增长 0.35%。

本月固定资产投资数据出现了同比增速和累计规模的背离,看似矛盾其实与固定资产投资的统计方法有关。按照统计局的官方解释:根据统计执法检查和统计调查制度规定,对去年同期固定资产投资数据进行修订,增速按可比口径计算。翻译过来就是按照“今年计划投资500万元及以上“的标准选定统计的企业范围,回溯去年同期该部分企业的固定资产投资额,然后计算同比增量。这样的统计方法导致今年固定资产投资的规模数据较去年下降,但是同比却是12.60%正增长的现象,这个现象说明大型企业的投资规模增多,但今年计划投资500万元以上的企业数量大幅减少,整体经济结构恶化,中小微企业生存环境较为恶劣,也符合之前国常会对于降准的描述。

分项来看,房地产开发投资是会每月公布累计规模数据的,今年6月份的累计规模高于去年6月且增速略高于固定资产投资增速,我们可以认为房地产数据不是本月出现的背离情况的主因;而基建数据本身由于地方政府专项债发行后置导致其增速数据4月份以来持续落后于固定资产投资总体增速,可得基建对于背离情况存在一定的贡献,但影响较小;最后,我们可以粗略判断,制造业投资是本月固定资产投资规模和增速数据背离的最主要影响因素(这一点也可以通过分别计算三个分项单月值得出制造业投资贡献的误差值最大进行印证),说明上半年大宗商品价格增速较快确实对制造业企业造成了较大冲击,部分企业尤其是中小微企业盈利困难,再投资意愿较低,影响了固定资产投资整体规模,进而影响了本季度GDP的同比增速。

(点击查看大图)

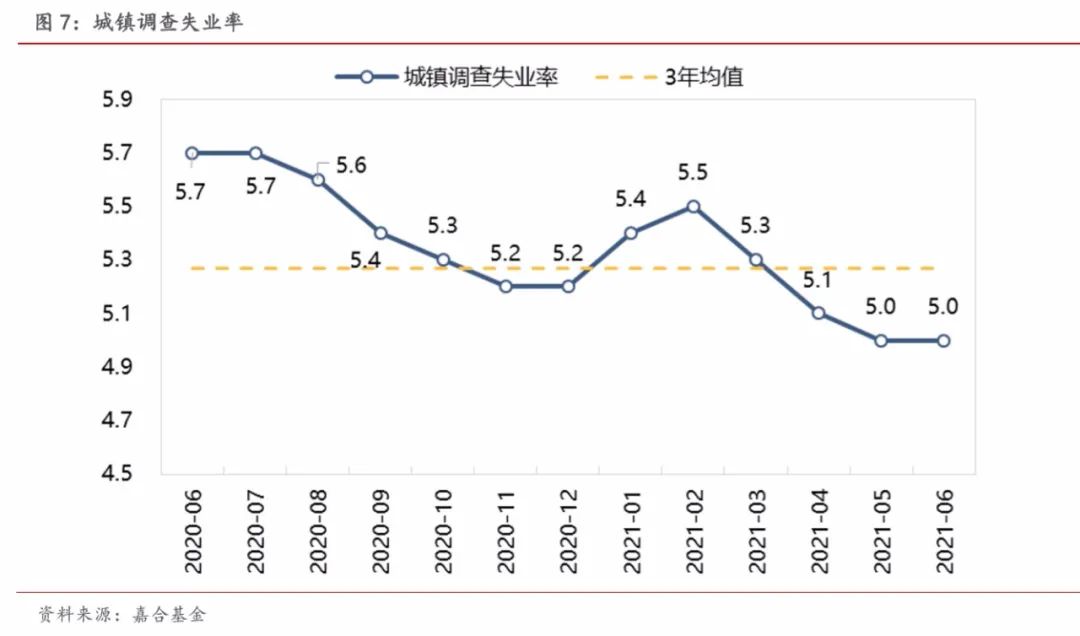

城镇失业率和居民收入

中国6月城镇调查失业率为5%,前值为 5%;上半年全国城镇新增就业698万人。居民收入方面,上半年,全国居民人均可支配收入17642元,比上年同期名义增长 12.6%,扣除价格因素,实际增长12.0%,增幅较高,主要是受去年上半年低基数影响;比2019年上半年增长15.4%,两年平均增长 7.4%,扣除价格因素,两年平均实际增长 5.2%,略低于同期经济增速,居民收入增长与经济增长基本同步。

从失业率数据和固定资产投资数据来看,目前我国中小微企业持续运营能力尚可,但盈利能力较弱,导致失业率数据仍然维持较低水平而企业投资数据表现不佳。随着央行降准措施的落地,未来中小微企业的盈利状况有望得到改善,同时失业率数据有望持续保持低位。

(点击查看大图)

二、本周高频数据回顾

本周煤炭库存大幅下降,短期压力较大。本周大宗商品中动力煤价格最值得关注,目前动力煤库存处于2018年以来的绝对低位,且库存下降速度较快,虽然发改委表示将投放1000万吨煤炭储备,但年内发改委已经投放超过500万吨煤炭储备,投放后的效果并不明显,未来增加煤炭储备投放的措施能否达到压制煤炭价格上涨的效果尚难判断。目前我国已形成1亿吨政府可调动的煤炭储备能力,从总量上能够保证我国的能源安全,但随着夏季用电高峰的持续,短期内煤炭价格可能难以有效下降,预计到 9 月底煤炭价格上行的压力才能得到有效缓解。其他大宗商品价格趋势和运价趋势基本符合我们上周的判断,螺纹钢价格基本保持稳定、水泥价格持续下行、运价指数在全球疫情反弹的背景下进一步攀升,短期趋势仍将维持现状。

(点击查看大图)

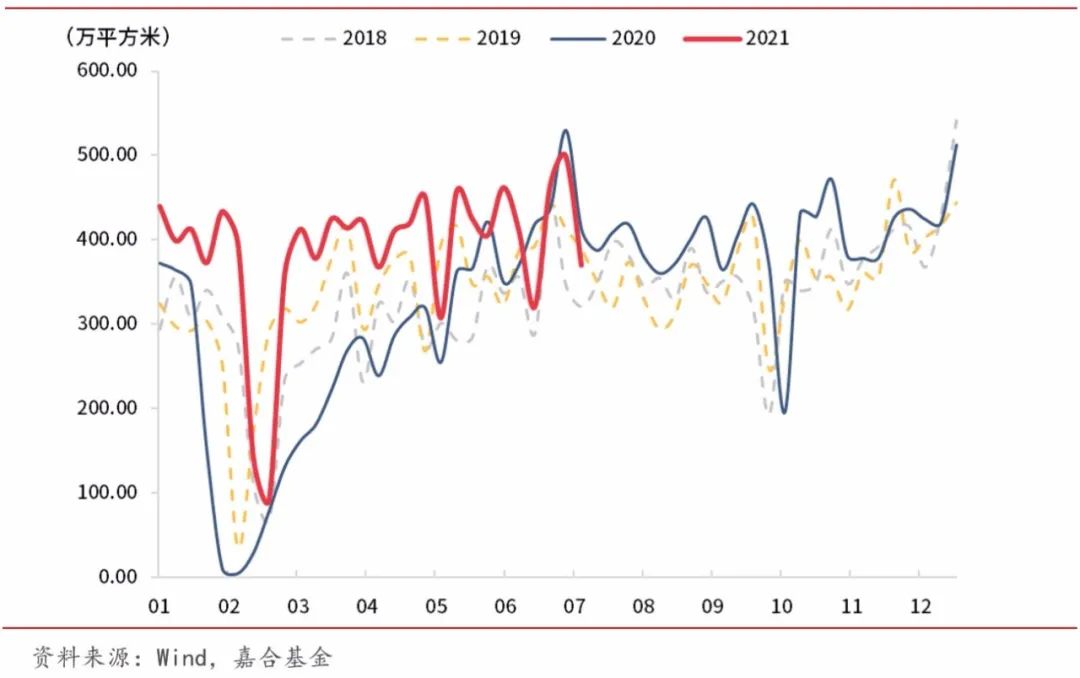

本周房地产销售季节性下行,房地产行业整体韧性不改。房地产成交面积数据如我们之前周报所述,基本与往年季节性相同,在高压政策的限制下房地产需求端仍然很好的支撑了经济的运转。随着第一轮集中供地的落地,未来房地产新开工数据将逐渐回暖,房地产投资韧性将进一步凸显。

(点击查看大图)

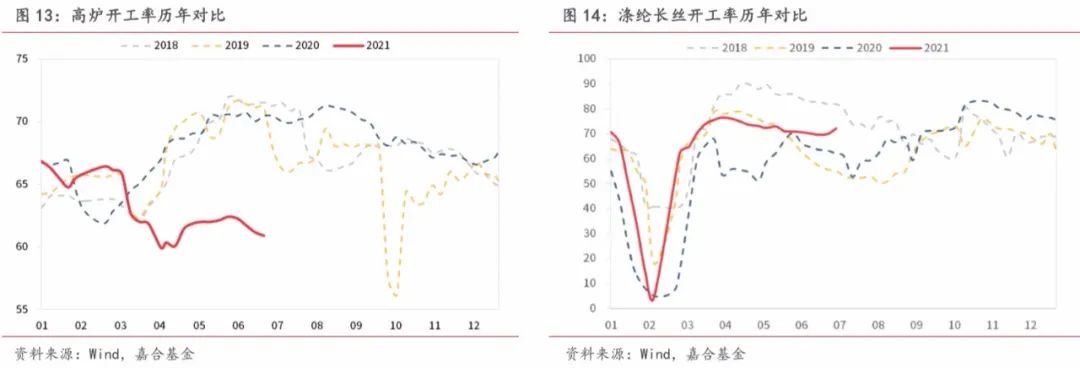

本周高炉开工持续下行,涤纶长丝开工率持续强于季节性。与上周趋势基本相同,碳中和和环保政策对高炉开工率的压制作用仍然存在,限产效果明显,使得高炉开工始终维持在低位。而涤纶长丝开工率已经出现强于季节性表现,下游需求支撑力度较大,有消费复苏进程加快的领先指示。

(点击查看大图)

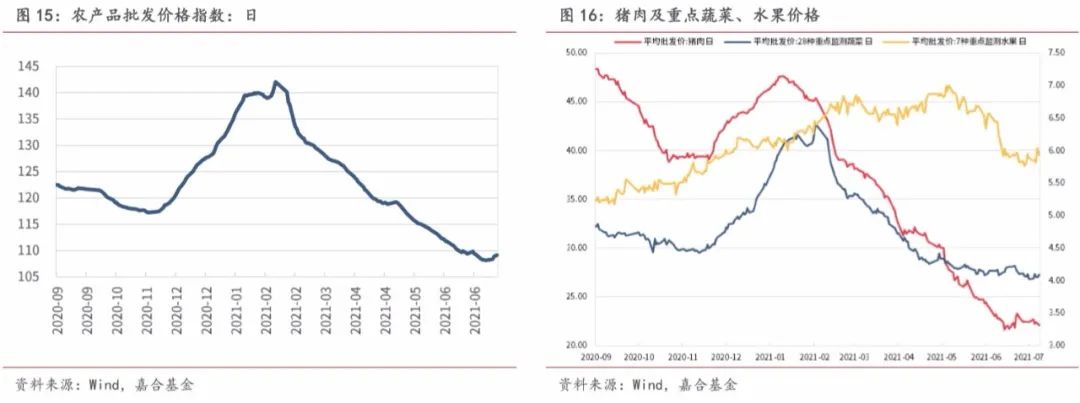

发改委启动猪肉收储后,猪肉价格低位稳定。农产品方面,目蔬菜供需平衡,价格趋于保持稳定;猪肉价格在发改委启动收储后价格保持低位稳定,但猪肉供给压力仍然较大,预计价格短期仍将保持低位。

(点击查看大图)

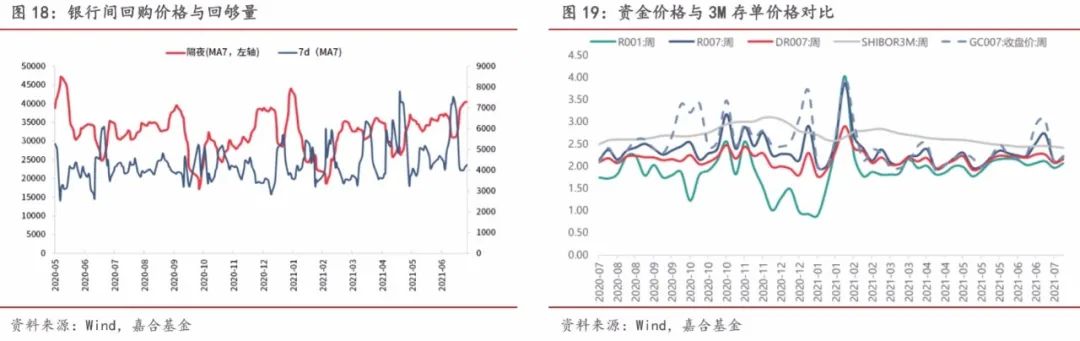

三 、本周流动性回顾

本周央行公开市场操作共投放500亿元,逆回购到期500亿元,MLF到期4000亿元,MLF投放1000亿元,央行净回笼资金3000亿元。市场成交价格方面,R001收于 2.12%,较上周下行 11.51BP;R007 收于 2.21%,较上周下行 3.08BP。本周央行回收流动性系降准对冲所致,对于3000亿元的回笼规模,略不及市场预期,但对市场流动性影响较小。目前市场隔夜回购规模快速攀升,但目前降准资金的流向判断尚未明细,且7月底税期压力较大,7月下旬的资金面扰动可能较大,虽然较难出现 2020年5月份的恐慌行情,但短期市场的非理性因素可能导致资金面大幅收紧。此外,市场之前有一定的投资者有“降息”预期,属于对于央行政策转向的押注,央行政策思路还是希望通过市场机制调整降低贷款利率中枢,同时使用“降息”+“降准”工具的 可能性较小。

(点击查看大图)

四、本周债券回顾

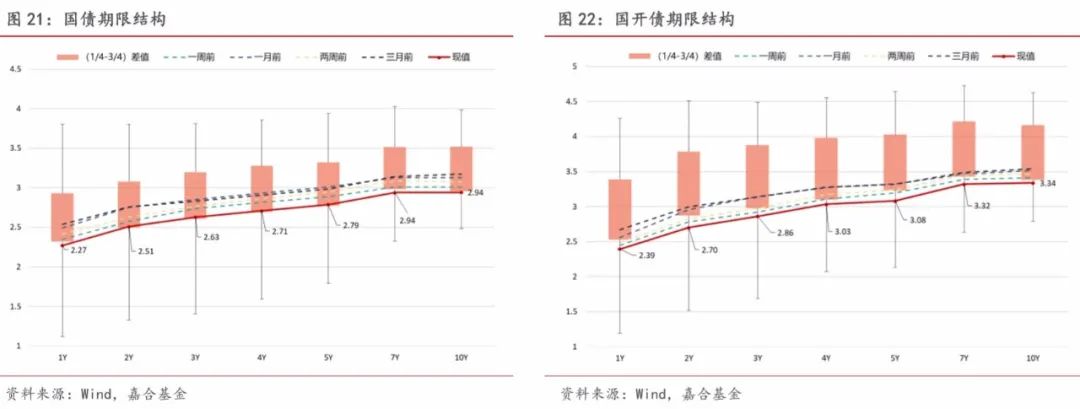

【利率债】

本周央行降准影响持续,广谱利率大幅下行。截至本周五,1Y国债收益率下行7.55BP至2.27%, 1Y国开收益率下行5.58BP至2.39%;10Y 国债收于2.94%,下行6.73BP,10Y国开收于3.34%,下行7.24BP,其中 3 年期和 5 年期利率债表现最好。央行全面降准影响持续发酵,广谱利率普遍下行,10Y 国债先大幅下行后又小幅回弹,基本符合我们在降准点评中不考虑 LPR 下调时,3.0%估值中枢,流动性充裕条件下2.90%-3.10%的震荡行情判断。如果出现 LPR 下调的情况,估值中枢将下移至 2.95%附近,并在10bp左右的上下行浮动区间内震荡。目前债券市场的价格信号较为混乱,基本面逻辑方面在 GDP 增速不及预期和降准双重影响下本来较为牢固,但经济的分项数据并未出现较大程度的恶化,下行趋势与经济韧性尚在角力的阶段,对利率下行的空间影响不大;资金面方面降准的突然出台和央行仅用于对冲到期资金和税期的表述也让市场难以判断未来的趋势,短期流动性肯定会在金融市场停留,但如果全部用于对冲到期MLF, 那对于利率下行空间的影响也有限。叠加影响之下,2.90%的底部目前较难突破,可能存在的突破契机是本月21号的LPR报价,如果出现贷款利率中枢下移,那债券市场整体估值中枢也将随之下移;另一方面,经济基本面逻辑目前正逐步转变,从之前的稳中向好逐步转向增速超预期放缓,但市场目前仍未明确经济下行的原因。在市场此前已经对基本面逐渐转好反应钝化的基础上, 之后经济数据不及预期可能使得利率会快速下行。最后,2020年后整体市场大部分时间都在跟随政策,目前无论财政政策和货币政策都有时间窗口的影响,在美联储加息之前尚有一定的操作空间,市场可能企稳后再小幅下行,但美联储年内重启 Tapper 的概率较大,所以债券市场整体行情持续时间可能较短,即便走出一波小牛市持续时间也非常有限,望谨慎参与。

(点击查看大图)

【信用债】

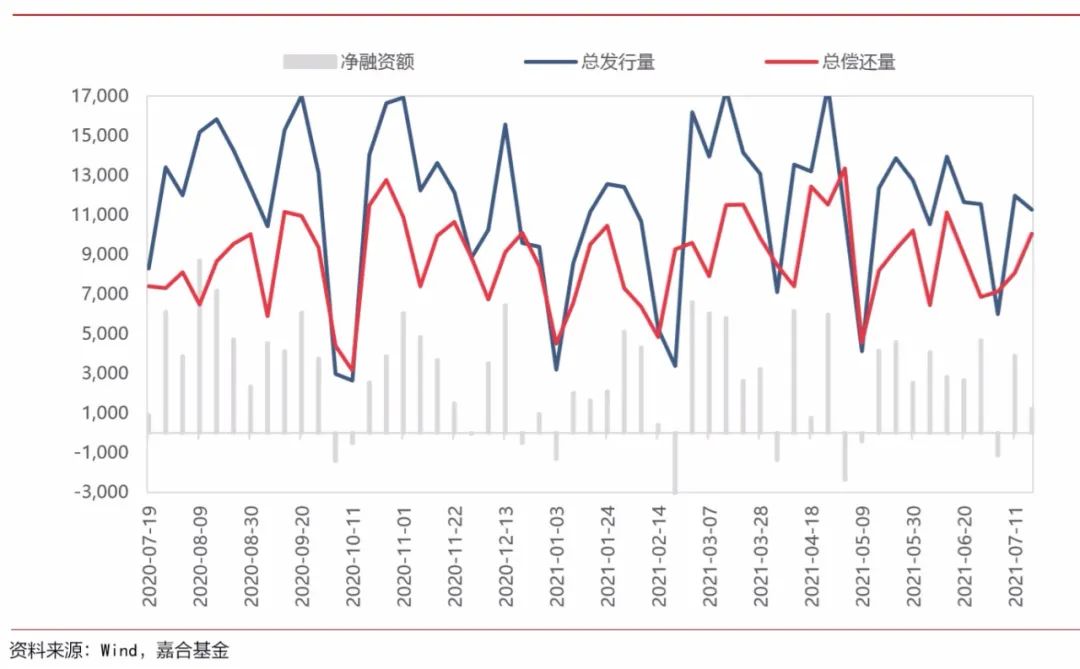

上周(7.12-7.18)一级市场信用债发行量 11,271.93 亿元,总偿还量 10,055.38 亿元,净融资量 1,216.56 亿元。分评级来看,上周高评级 AAA 发行占比为 71.26%,AA+发行占比为 11.34%。从期限结构来看,1年内发行金额占比 77.46%,中长期限发行占比大幅减少。本周共有5只债券推迟或取消发行,合计金额为 20.40 亿元,本周取消发行数量和金额较上周均有所减少。

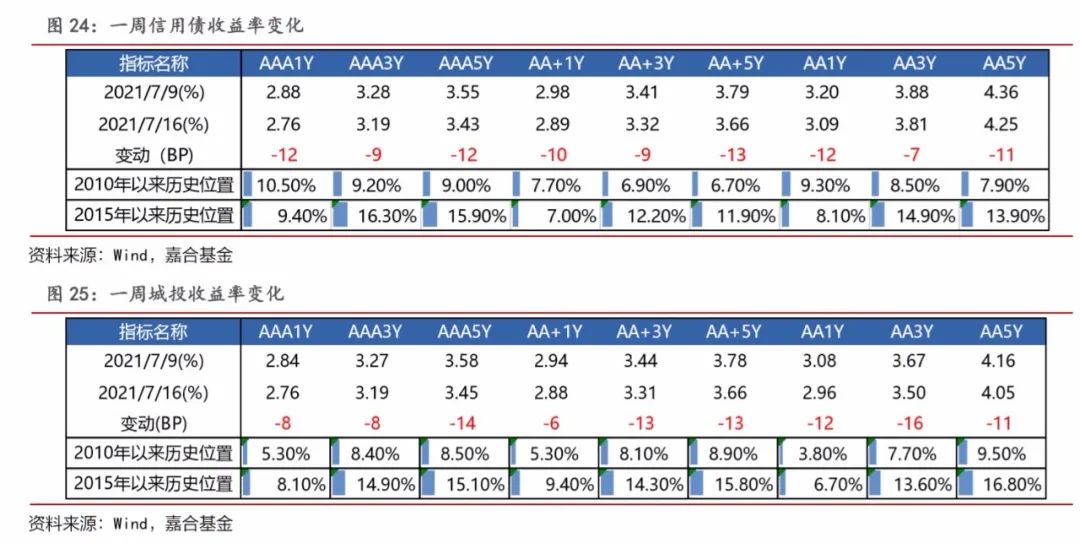

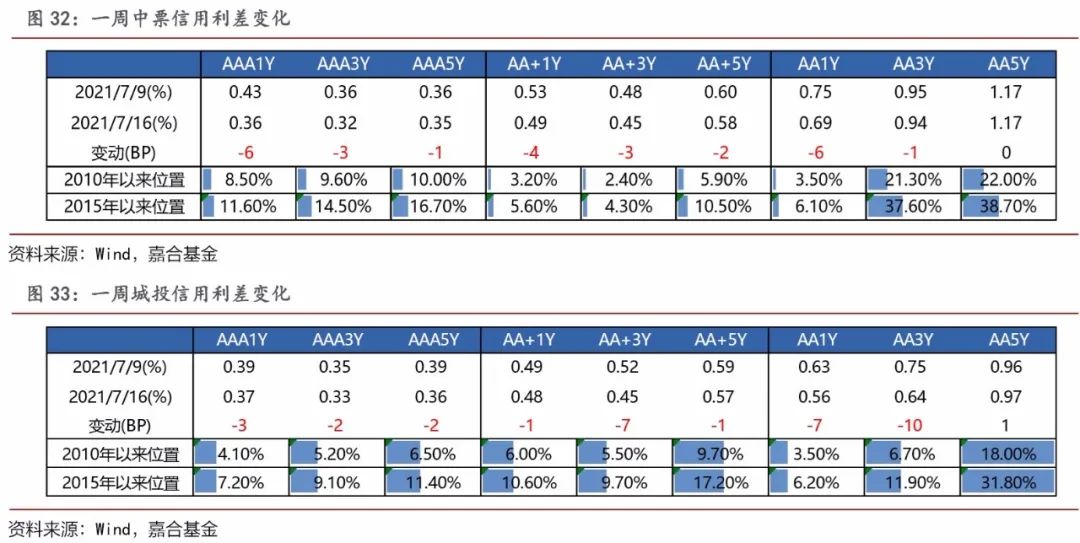

本周信用债收益率全部下行。其中, 中票 5 年期 AA+级下行幅度最大(13bp);城投债 3 年期 AA 下行幅度最大(16bp)。

(点击查看大图)

信用利差方面,本周中票除 5 年期 AA 级、AA-级信用利差表现走阔外,其余各等级各期限信用 利差均表现收窄,其中 1 年期 AA 级、AA-级收窄幅度最大(6bp);城投债除 5 年期 AA 级、 AA-级和 7 年期 AA 级、AA-级城投债信用利差走阔外,其余各等级各期限均表现收窄,其中 3 年期 AA 等级收窄幅度最大(10bp)。

(点击查看大图)

【可转债】

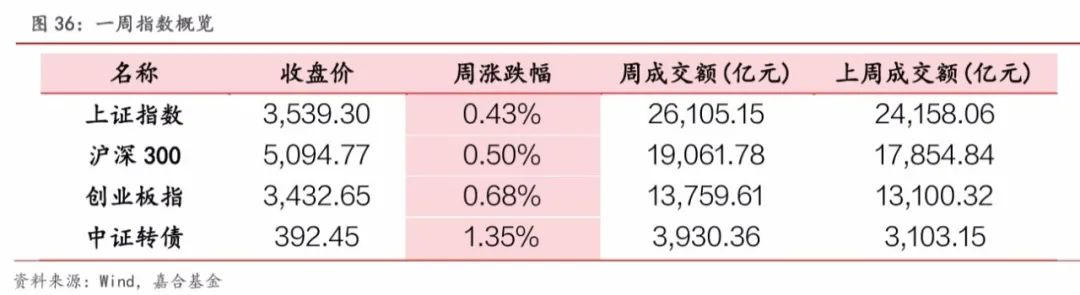

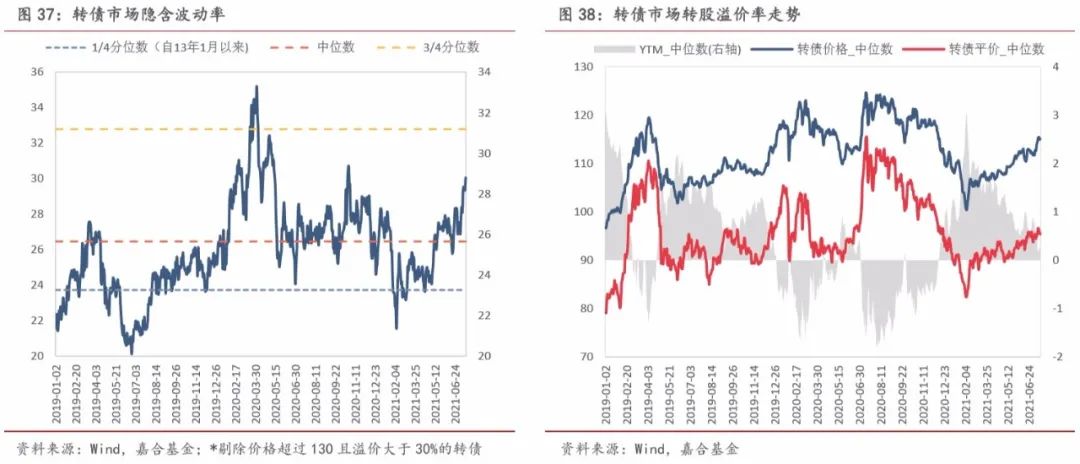

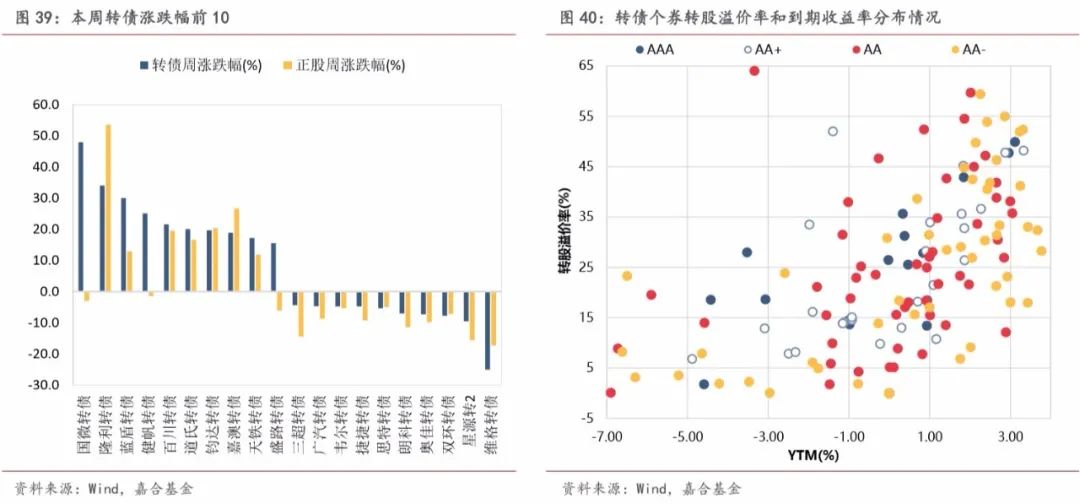

本周转债市场继续维持强势表现,中证转债指数量价齐升,周涨幅为1.35%,共成交 3930.36 亿元,转债价格中位数收于115.1元。估值方面,本周转债市场整体估值较前一周有较大的提升, 隐含波动率平均值较前一周上涨了1.94%,收于30.05%,位于历史69.4%分位数,目前估值处于 2019 年以来较高位置,转债市场整体性价比不高,需要警惕市场冲高回落的风险。分类别来看,超高平价券(转股价值大于 130 元)涨幅均值为 4.42%,涨幅高于中平价券(1.25%)和 低平价券(1.65%)。高评级券(评级为 AA+及以上)的涨幅均值为 2.30%,表现优于中评级券 (2.16%)和低评级券(1.93%)。从转债规模看,本周小规模转债(债券余额小于 5 亿元)的涨 幅均值为 2.48%,高于大规模券(1.62%)和中规模券(1.95%)。分个券来看,本周国微转债、 隆利转债和蓝盾转债涨幅居前,周涨幅分别为 48%、34%和 30%,维格转债、星源转 2 和双环 转债跌幅居前,周跌幅分别为 25.1%、9.5%和 7.8%。

本周上证指数震荡收涨,周五收盘时收于3539.30点,周涨幅为 0.43%,共成交 26105.15亿元,成交量较前一日(24158.06 亿元)有所上涨,沪深 300 和创业板指周涨幅分别为0.5%和0.68%。分行业来看,本周大部分行业上涨,钢铁、通信和采掘板块涨幅居前,周涨幅分别为6.22%、 4.21%和 3.92%,汽车、农林牧渔和电子板块表现较弱,周跌幅分别为 3.62%、2.58%和 2.07%。

(点击查看大图)

本周有健帆转债和国微转债上市,上市第一天收盘价分别为125.5元和144元。本周共有17 家公司可转债发行有新进展,其中获得董事会预案的有4家公司,分别为荣科科技(6.01 亿)、天地在线(4 亿)、芯海科技(4.2 亿)、新疆天业(30 亿);获得股东大会通过的有 6 家公司,分别为溢多利(4.28 亿)、阿拉丁(4.01 亿)、卡倍亿(2.79 亿)、回盛生物(7 亿)、丝路视觉(2.4 亿)、康达新材 (7.5 亿);获得发审委通过的有 4 家公司,分别为元力股份(9 亿)、永吉股份(1.5 亿)、蒙娜丽莎 (11.69 亿)、泉峰汽车(6.2 亿)。获得证监会核准的有 3 家公司,分别为江丰电子(5.17 亿)、川恒股份(11.6 亿)、闻泰科技(86 亿)。

目前已知下周有伯特转债转债上市,评级 AA,规模 9.02 亿元,正股为伯特利,公司的主要产品分机械制动产品和电控制动及车身产品两大类。机械制动产品包括盘式制动器总成及轻量化制动零部件等,电控制动及车身产品包括电子驻车制动系统(EPB)、制动防抱死系统(ABS)、电子 稳定控制系统(ESC)、线控制动系统(WCBS)以及电动尾门开闭系统等。产能方面,机械制动产品方面已经具备380万套盘式制动器及900万件铸铝转向节的年产能规模,在电控制动产品方面已具备120万套电子驻车制动系统和25万套制动防抱死系统及电子稳定控制系统的年产能规模,并已完成年产30万套线控制动系统产能建设。公司为汽车制动系统相关产品的一级供 应商,主要面向整车厂配套市场(OEM),少量供应售后服务市场(AM),下游客户主要为汽车主机厂商,包括吉利、长安等传统车以及小鹏、蔚来等造车新势力企业,以及海外的通用、沃尔沃等主机厂;上游为各汽车零部件二级(三级)供应商、以及钢铁、铝锭等原材料供应商。2020 年公司实现销售收入 30.42 亿元、同比下滑 3.64%,其中盘式制动器 12.23 亿元、占比 40.2%,轻量化制动器 8.51 亿元、占比 27.97%,电控制产品制动器收入 7.71 亿元、占比 25.33%,过 去两年公司主要产品收入进入瓶颈期、增速明显放缓甚至出现下滑。分地区来看,2020 年公司海外收入 5.72 亿元、占比 18.8%,过去几年公司海外业务收入占比持续提升。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-07-19 10: 47

2021-07-19 10: 43

2021-07-16 15: 54

2021-07-19 21: 06

2021-07-18 23: 37

2021-07-18 22: 50