主笔:

股票投资一部总经理 黎莹

公募固收投资部业务董事 杨严

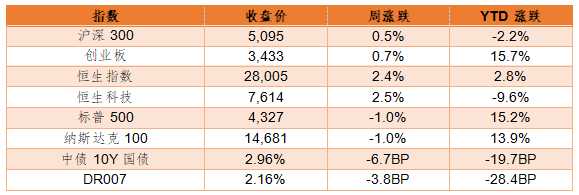

一、市场表现

数据来源:Wind,截至2021/7/16。

二、重要资讯

1、 商务部新闻发言人就美国商务部将23家中国实体列入出口管制“实体清单”答记者问:美方泛化国家安全概念,滥用出口管制措施,罔顾事实,再次以所谓“人权”等为由,将23家中国实体列入“实体清单”;这是对中国企业的无理打压,是对国际经贸规则的严重破坏,中方坚决反对;美方应立即纠正错误做法;我们将采取必要措施,坚决维护中方合法权益。

2、我国外贸进出口总值连续13个月保持同比正增长,进出口规模创下历史同期最好水平。据海关统计,今年上半年我国货物贸易进出口总值18.07万亿元,同比增长27.1%。其中,出口9.85万亿元,增长28.1%;进口8.22万亿元,增长25.9%。与2019年同期相比,进出口、出口、进口分别增长22.8%、23.8%、21.7%。6月,我国外贸进出口3.29万亿元,同比增长22%;其中,6月出口增长20.2%,进口增长24.2%。

3、银保监会公布,6月末,银行业境内总资产328.8万亿元,同比增长9.2%;境内总负债301万亿元,同比增长9.1%,负债水平总体稳定,流动性风险可控;不良贷款余额3.5万亿元,较年初增加1083亿元,不良贷款率1.86%,较年初下降0.08个百分点。由于不良贷款暴露存在一定的滞后性,随着延期还本付息政策到期,未来不良贷款仍然面临上升压力,不良贷款可能进一步增加。

4、全国碳排放权交易市场各项准备工作已经就绪,首批覆盖的逾2000家企业碳排放量超过40亿吨二氧化碳,意味着中国碳市场一经启动就将成为全球规模最大的碳市场。全国碳市场建立后将不再支持地方新增试点,现有试点要做好向全国碳市场过渡的准备,首批参与全国碳市场的单位不再参加地方碳市场的交易。全国碳市场的碳价将主要由供需决定,相关制度设计考虑通过改进配额分配方法、引入抵消机制等措施引导市场预期。下一步,生态环境部将加快推动出台《碳排放权交易管理暂行条例》,研究制定分行业配额分配方案,进一步扩大覆盖范围。

5、美国6月PPI、CPI齐“爆表”,美联储主席鲍威尔继续捍卫宽松货币政策立场。鲍威尔在众议院听证会证词中表示,美国经济情况有所改善,但就业市场仍远低于新冠疫情暴发前的水平。美国经济需要进一步改善,才会改变超宽松的货币政策。他表示,通胀已经明显上升,且未来几个月会继续上升,然后才会回落。但他坚持认为通胀上升是暂时的,随着情况恢复正常,通胀增速会放缓。

6、欧佩克+发布声明,同意上调多个成员国减产基线,并将现有减产协议延长至2022年年底。欧佩克+同意从8月起每月将总产量上调日均40万桶,以缓解当前市场紧张状况。根据协议,阿联酋新的原油减产基线为350万桶/日,沙特和俄罗斯基准线均将从1100万桶/日调整至1150万桶/日。基线调整协议将于2022年5月开始生效。欧佩克+争取在2022年9月之前,在市场条件允许情况下结束580万桶/日减产规模。

三、宏观点评

1、国家统计局7月15日发布数据,初步核算,2021年上半年中国国内生产总值532167亿元,同比增长12.7%,两年平均增长5.3%。其中,二季度两年平均增长5.5%,高于一季度增幅。历经疫情“大考”的中国经济,正在复苏路上逐季转好、稳健前行,显示出强大韧性和旺盛活力。

点评:虽然二季度经济环比增速较一季度有所加快,但是并没有扭转负产出缺口扩大的局面。更重要的是,伴随着出口与地产在三季度的放缓,负产出缺口有进一步扩大的风险,并可能带来劳动力市场的压力。5.3%的年化增长水平应该低于中国的潜在经济增长速度——估计在5.5-6%之间。

2、上半年,社会消费品零售总额211904亿元,同比增长23.0%,两年平均增长4.4%,比一季度加快0.2个百分点;其中二季度同比增长13.9%,两年平均增长4.6%。6月份,社会消费品零售总额37586亿元,同比增长12.1%,两年平均增长4.9%;环比增长0.70%。

点评:整体消费恢复节奏好于预期,两年复合增速较上月继续抬升,汽车增长回落显著拖累限额以上消费恢复节奏。汽车消费的主要拖累因素是“缺芯”带来的供给端压力。当前中国经济恢复的不均衡仍然存在,个别占比较大的消费品的波动加剧将成为影响消费增长日渐重要的变量。预计后续整体消费仍然延续复苏态势,但内部将出现更多结构性的变化。

3、2021年7月15日,《中共中央国务院关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》正式发布。到2035年,浦东现代化经济体系全面构建,现代化城区全面建成,现代化治理全面实现,城市发展能级和国际竞争力跃居世界前列。到2050年,浦东建设成为在全球具有强大吸引力、创造力、竞争力、影响力的城市重要承载区,城市治理能力和治理成效的全球典范,社会主义现代化强国的璀璨明珠。

点评:《意见》中涉及到提到集成电路、人工智能、生物医药、民用航空等重点产业。《意见》在原有基础上,进一步加强对集成电路、人工智能、生物医药、民用航空等关键领域的税收支持。(1)相关领域的核心环节生产研发的企业,自设立之日起5年内减按15%的税率征收企业所得税。(2)在浦东特定区域开展公司型创业投资企业所得税优惠政策试点,(3)在试点期内,对符合条件的公司型创业投资企业按照企业年末个人股东持股比例免征企业所得税,(4)鼓励长期投资,个人股东从该企业取得的股息红利按照规定缴纳个人所得税。《意见》将强化长三角产业链优势,突出长三角产业链价值。

四、流动性分析

1公开市场操作及资金面

上周,央行公开市场逆回购投放500亿元、逆回购到期500亿元,MLF到期4000亿元、MLF投放1000亿元,公开市场净回笼3000亿元。资金整体均衡,隔夜资金价格小幅下降,但仍处于较高水平,R001和DR001分别下行12bp和9bp,但仍处于2.2和2.08的高位。

数据来源:Wind,截至2021/7/16。

2同业存单发行

本年同业存单累计净融资规模为14,712.40亿元。上周,同业存单净融资规模为1,384.00亿元。其中,发行总额达3,460.00亿元,平均发行利率为2.7582%,到期量为2,076.00亿元。本周,同业存单净融资规模为1,839.20亿元,发行总额达4,598.80亿元,平均发行利率为2.6649%,到期量为2,759.60亿元。未来三周,将分别有5,996.10亿元、5,647.70亿元、4,155.30亿元的同业存单到期。

数据来源:Wind,截至2021/7/16。

五、债券投资策略

1市场分析

6月出口反弹,投资向好(地产基建降、制造业反弹),消费持续修复,工业增加值略放缓但高于19年同期水平,服务业相对偏弱。二季度GDP同比7.9%、低于市场预期,两年平均增速上行至5.5%,实际GDP环比1.3%、强于一季度,但明显弱于去年Q4的3.0%。经济稳中向好,复苏并非预期中的大幅放缓。

周四降准,置换MLF4000亿,续作1000亿,隔夜资金价格维持高位,月内存单价格基本持平,半年和一年存单价格大幅下调。

2投资策略

7月15日央行全面降准50个基点生效,共释放1万亿元流动性。当日有4000亿元MLF到期,央行对其中1000亿元进行续作,考虑这一因素,本次降准净释放流动性7000亿元。尽管市场对MLF利率下调有一定预期,但央行仍将1年期MLF利率维持在2.95%不变。

本轮降准缓解了市场对货币政策收紧的担心,带动利率水平快速下降,对债市的利好快速兑现,当前债券市场的收益率水平基本上定价了下半年资金面不会收紧的预期,需要防范乐观预期走过头的可能。央行答记者提问中提到,本次降准是2020年5月以后货币政策回归常态后的常规操作。对于货币政策基调的变化,政策利率、DROO7利率中枢的变化可能是更为重要的观察指标。从中期来看,流动性易松难紧,利率向下的趋势可能尚未结束。

六、股票投资策略

上周市场横盘震荡,上证50指数下跌0.2%,上证指数上涨0.7%,深圳成指上涨0.6%,创业板指数下跌0.3%。其中钢铁有色化工板块涨幅靠前,电子汽车农业板块跌幅靠前。

6 月经济数据整体来说偏强,社融、出口、工业、消费、固定资产投资数据均好于5 月,只有地产销售低于上月,但也并未出现明显失速,城镇调查失业率维持在5.0%的本轮低点。6 月工业增加值同比增长8.3%,比2019 年同期增长13.5%,两年平均增长6.5%,略低于5 月两年平均增速的6.6%,但主要是基数问题,2019 年5 月和6 月同比分别为5.0%和6.3%。6 月工业增加值环比上月增长0.56%。高于4 月的0.52%和5 月的0.53%。6 月消费两年平均增速为4.9%,快于5 月的4.5%和4 月的4.3%,逐步缓慢改善的趋势没有变化。环比增长的0.7%,也显著偏高。6 月固定资产投资两年平均增长4.4%,高于5 月的4.2%和4 月的3.9%。从结构上看,制造业投资增速显著加快,基建则略高于上月,而地产投资减速。地产销售6 月同比增长7.5%,低于5 月的9.2%;两年平均的增速为4.5%,亦低于5 月的.4%。二季度实际GDP 两年平均增速为5.5%,较一季度的5.0%进一步恢复。

7 月9 日,央行宣布全面降准,于2021 年7 月15 日下调金融机构存款准备金率0.5%,降准超预期。结合6月经济数据来看,经济趋势没有明显变化,更合理的降准解释可能在平衡MLF到期和税期,降低金融机构资金成本的角度,符合“跨周期调节”的政策方向。

研究随笔:

目前国内经济韧性持续较强,虽然从3月开始相较前期经济数据有所转弱,后续经济复苏强度有市场分歧。

基于全球疫情分区域不同节奏的复苏,复苏持续性较强带来出口的支撑,国内投资方面,政策提前对房地产和基建有收紧压缩,后期地产销售有内生脉冲,年内财政支出的后置,都将对下半年经济的韧性起到支撑作用。从流动性角度来看,上半年国内金融市场的狭义流动性由于地产和财政方面信用的收紧,反而是相对宽松的状态,下半年随着地方债供给的增加,警惕金融市场流动性边际变化;而美国随着经济的复苏,货币政策回归正常化的方向是明确的,美联储缩表和加息从时间点上渐行渐近。整体来看,下半年经济有韧性,流动性方向趋紧,指数难有大机会,尤其利率敏感性高的高估值板块后续阶段性压力大。自下而上寻找估值合理的具备阿尔法机会的个股是较好的选择。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

2021-07-19 20: 32

2021-07-19 20: 30

2021-07-19 20: 25

2021-07-19 20: 24

2021-07-19 20: 22

2021-07-19 20: 21