今天,介绍普通人理财必须想明白的要点。俗话说:“真传一句话,假传万卷书”,投资是认知的变现,你甚至可以从段子中看到大道至简。

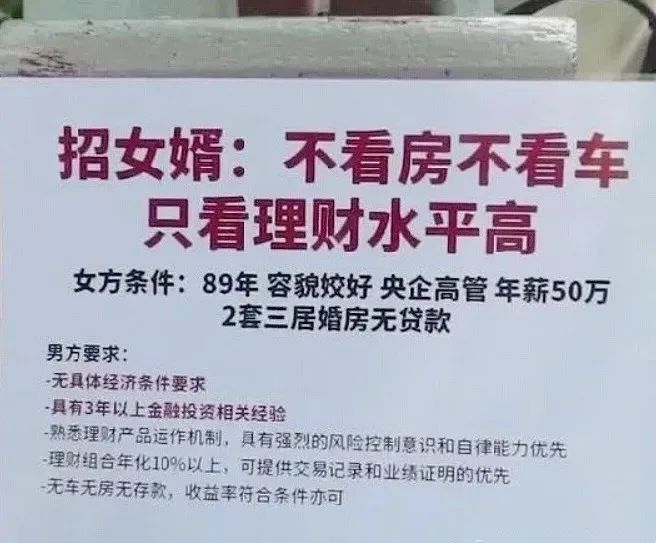

从上海丈母娘找女婿的“招聘”广告说起。去年在上海某著名相亲角,上海阿姨挑女婿不看房不看车,只看理财水平高。

(注:图片来源于网络)

这位上海丈母娘口出金句:

如果你是基金从业者,可能经常遇到这些问题:

为什么短线思维不可取?现在流行讲“躺平”,还流行讲“一夜暴富”,但是“躺平”与“一夜暴富”鱼与熊掌不可兼得。如果你要追求“弹性高”,往往意味着风险大,因为盈亏同源,急涨与急跌总是相伴相生。

“弹性高”,结果一定好吗?做个计算:假设你用1万元买入股票,出现先跌停、再涨停,结果是赚了还是亏了呢?——掐指一算是亏了,剩下9900元。先涨停、再跌停,结果也一样。很显然,靠上涨来弥补下跌的损失,并非易事!

可能有人还会想要在其中择时,殊不知这是难上加难,一不小心就会陷入“追涨杀跌”的陷阱。所以可以理解,为什么多数基金都很重视风险控制,不会一味追求短期“跑得快”,而是关注“跑得好”,争取长期绩优。对于基金,不妨用不着急的钱,做一次不着急的投资。

理财要点:在很长时间内,争取比其他人更聪明一点点

“你不必非常出色,只要在很长、很长的时间内保持比其他人聪明一点点就够了。”

——查理·芒格

我们看到,上海丈母娘对女婿理财收益率的要求“年化10%”,很多人可能想:“这太容易了,我去年都赚了50%。”殊不知这是中了理财误区。“年化收益”并非年年如此,而是表示长期多年下来的平均结果,这个指标体现的是对长期收益的合理预期。

简单做个统计,全市场成立满10年的主动股票型、混合型基金中,近十年年化收益在10%以上的基金占比多少?——答案是59%。(321/724,银河数据,限于股票基金、混合基金中,剔除指数型基金,基金不同份额仅计算主代码基金,截至2021-6-30)与上证指数、沪深300指数相比,基金的整体表现也更优(如下表)。也要看到,其中不同基金的长期业绩分化比较大,优秀的基金经理、基金公司会有更突出的长期表现。

数据来源:Wind, 2011-6-30至2021-6-30。历史业绩不代表未来表现。

投资不可追求“一夜暴富”,如果有人给你这样的承诺,反而要留一个心眼。而是应该在很长时间内,争取比其他人更聪明一点点。不论是理财还是工作、学习、生活,都适用这个积跬步以至千里的道理,正如查理·芒格所言:“慢慢地,你会有所进步,但这种进步不一定很快。到最后,大多数人得到了他们应得的东西。”

要去的远方很重要,选择与谁同行更重要,上海阿姨想要拥有会理财的女婿,每个人都可以从基金中拥有简单投资的乐趣。不要忘了做好长线规划、合理预期,这些看似简单的常识也是威力巨大的工具。

文:黄可鸿

2021-07-20 10: 18

2021-07-19 22: 03

2021-07-19 22: 01

2021-07-19 22: 00

2021-07-19 21: 57

2021-07-19 21: 56