摘要

当一种全新的产品诞生的时候,对于股票投资者来说一定要给与足够的重视,而不是总以挑剔的眼光去轻易的否定,高估值的背后是“低渗透率”和“长期的想象空间”,新能源汽车或正在完成对传统汽车市值的追赶!

1

正文

相较于2018年的“无人问津”,2020年下半年以来锂电池“热得发烫”,新能源汽车更是成为市场最钟爱的赛道之一,但随着行业估值逐渐走向所谓的“天花板”,投资不得不面临“高波动”的事实,未来是应该短线“落袋为安”还是要长线“坚守”?

一.

2014年以来,新能源汽车浪潮的认知度一直都不差,行业的发展主要靠政策“补贴”驱动,同时还存在着续航里程不足、充电和安全性不如传统汽车的“缺点”。即使是对未来充满期待,但我们可以看到市场给与的估值其实并不高。

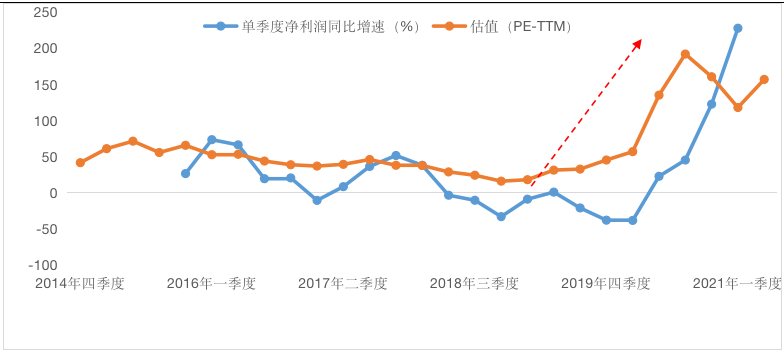

然而这种情况在2020年下半年却发生了“质”的转变,一是电池技术的持续发展使得续航以及安全焦虑缓解;二是各大厂商的“爆款”也让新能源汽车不仅仅是新能源汽车,智能化操作系统让“车”的体验感更“完美”;在“质”的转变下吸引了众多消费者产生大规模的“自发性”购买,销量“暴增”后随之而来的是相关板块的业绩“爆发”,2020年四季度、2021年一季度新能源汽车利润同比增长122.48%和227.51%,中证新能源汽车指数的估值则从60倍“暴增”至目前的157倍。

图1:估值提升伴随着短期业绩爆发式的增长!

数据来源:wind,截至2021-7-16;业绩数据截至2021-03-31

二.

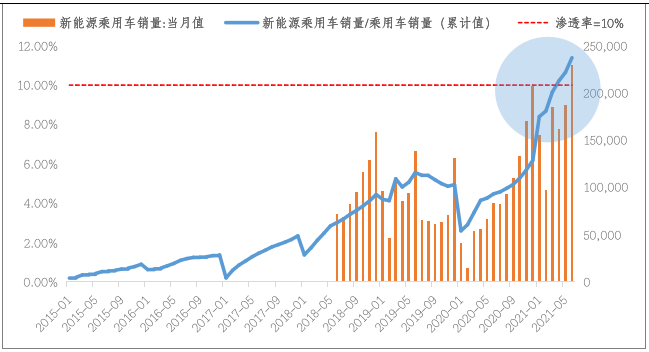

在特斯拉+国内造车新势力+传统汽车发力新能源的共同努力下,2021年上半年国内新能源汽车的销售量占到总销量的比例同样突破了10%(即渗透率),“低渗透率”的产业现实和长期的想象空间使得市场包含了较高的增长“预期”。

以智能手机为例,2008年苹果3G和Android智能手机面世,2009年智能手机销量出现翻倍增长,市场上最耀眼的主题莫过于“苹果产业链”,但随着估值的不断提升“调整”也在2010年年底随之而来。不过智能手机产业的趋势依然在,2012年后的几年智能手机渗透率加速提升至50%,在经过一段时间的“蛰伏”后,相关公司再次进入上行通道,从“行业”到“个股”的投资转变是这一时间段的主旋律。

图2:国内新能源汽车渗透率超过10%临界点,行业进入加速成长期!

数据来源:wind,截至2021-06-30;其中新能源汽车销量为右轴

这也意味着,即便当下新能源汽车出现回调,在 “渗透率的提升、较高的市场规模增长空间、技术路径的发展、科技的进步”等确定性的产业趋势面前,任何宏观的扰动可能是再配置的机会。当然,从当前市值所隐含的“预期”去甄别,未来新能源汽车行业需要从“行业趋势投资”逐渐过渡到“精选个股”投资的逻辑中。

2021-07-20 21: 55

2021-07-20 20: 11

2021-07-20 20: 10

2021-07-20 20: 06

2021-07-20 19: 47

2021-07-20 19: 44