动力电池

市场现状分析

全国动力电池装机量方面,自补贴政策出台以来,新能源车动力电池行业利好不断,装机量连创新高;2017年补贴退坡后,全年增速放缓,系行业还在政策驱动期,补贴退坡对行业影响很大;2018年增速回调;2019年补贴持续下滑,装机量增速下降显著;2020年受疫情影响装机量增速持续下降;在退补及疫情双重影响下,装机量仍能保持增长,可见行业对补贴依赖度越来越低,补贴驱动变弱,市场驱动变强趋势明显。

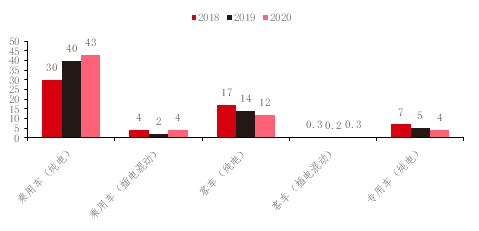

分车型装机量

全国动力电池分车型装机量方面,所有车型每年装机量均有一定程度的增长,其中纯电乘用车增长势头强劲,是动力锂电最主要需求来源。

供应方装机量

国内动力锂电供应方(电池企业)装机量方面,宁德时代一骑绝尘,占据将近半壁江山的装机量,宁德时代依靠自己在动力锂电领域的先发优势以及深厚积累,在行业出清的过程中,市占率有望进一步提高;比亚迪以镍镉电池起家,后扩展到锂电领域,后收购秦川汽车进军汽车领域;占据将近15%的份额,位居行业第二;依靠车企自建动力锂电模式,以及刀片电池等前沿技术加持,未来市占率有望进一步提高;第二梯度企业未来发展的核心是找到差异化发展道路并站稳脚跟;未来小企业会进一步加速出清。

2020年国内动力锂电供应方装机量前十企业及市场份额

需求方装机量

国内动力锂电需求方(车企)装机量方面,第一梯队:新能源车国内外龙头公司;第二梯队:国内传统乘用车、客车车企以及造车新势力;需求方市场集中度还会进一步提升;随着比亚迪刀片电池技术应用到更多的自有品牌,技术优势会带动销量进而带动装机量提升;特斯拉依靠在大圆柱电池方面的技术优势,继续保持领先地位。

2020年国内动力锂电需求方装机量前十企业及市场份额

动力电池

技术路线分析

锂电正极材料体系:主要有三元[镍钴锰酸锂NCM(5系、6系、8系等)、镍钴铝酸锂NCA]、磷酸铁锂(LFP)、钴酸锂(LCO)、锰酸锂(LMO)、磷酸钴锂(LCP)等;此外,还有固态电池、NCMA四元电池、磷酸锰铁锂(LFMP磷酸铁锂掺锰提高电压进而提高能量密度)、镍锰酸锂(LNM)、富锂锰基正极、镍酸锂等。

三元在高能量密度方面占优,磷酸铁锂在性价比和安全方面占优:钴酸锂是最先商业化的正极材料,电压高、压实密度高、结构稳定、安全性好,充放电稳定且生产工艺简单,但成本高且克容量低;锰酸锂优点在于锰资源丰富、成本低、电压高,但循环性能较差且克容量较低;三元材料根据镍钴锰的含量不同,容量和成本有所差异(镍含量越高、钴含量越低,原材料成本越低),整体能量密度高于磷酸铁锂和钴酸锂。磷酸铁锂成本低,循环性能好,安全性好,但电压平台较低,压实密度较低,从而导致整体的能量密度较低。

不同三元正极材料市占率及趋势:中镍市占率保持平稳,高镍材料占比逐年增加;里程焦虑和单位电量成本优势是推动高镍市占率增加的最主要驱动力。

2020年三元材料市场仍以5系及以下三元材料产品为主,占比53.1%,同比减少8.4%;高镍8系和NCA产品市场占比由2019年12.7%上升到23.1%,提升10.4%;6系产品占比19.7%,同比上升1.2%。

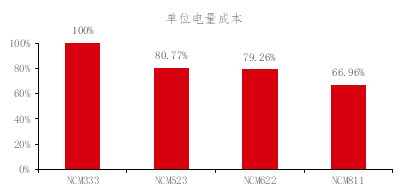

三元成本结构分析

对于锂电池正极费用,占比最大是原材料成本,硫酸钴是正极材料中价格最贵的原材料,NCM333含钴量最高,故原材料费用占比最大;中镍到高镍材料,随着含镍量增加,含钴量减小,加工难度增加,原材料成本占比进一步减小;由于高镍三元的比容量远高于中镍三元,单位电量正极材料成本远低于中低镍三元。

低镍、中镍、高镍三元电池成本结构对比

低镍、中镍、高镍三元电池单位电量成本对比

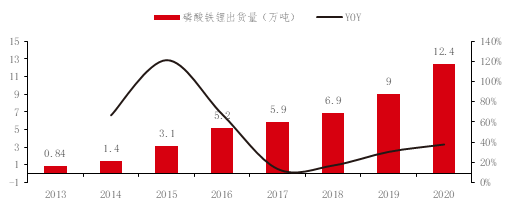

磷酸铁锂特点及发展过程

磷酸铁锂电池能量密度低于三元,但结构稳定,循环性能好,安全性能好,成本较低,极具性价比。2013-2015年,公交车电动化渗透率快速提升推动中国新能源汽车高速发展。2016年出于安全考虑,国家规定暂停三元锂电池在客车的推广应用,磷酸铁锂(LFP)需求快速增长;2014-2016年国内磷酸铁锂出货量分别为1.4/3.1/5.2万吨,2015/2016年分别同比高达+118%/+71%;2016年12月工信部将电池能量密度纳入国家新能源汽车补贴考核,于2017年1月1日正式开始实施,此后低电池能量密度补贴调整系数逐年下降;磷酸铁锂车型受限于能量密度较低,续航里程较短,在新能源乘用车领域应用劣势逐渐显现;2019-2020年新能源车补贴逐步退坡,影响弱化,行业已经由补贴驱动转向市场驱动,下游整车厂对高性价比的LFP电池需求回升。

本文内容摘自《观察嘉》NO.33期,内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2021-07-22 19: 58

2021-07-22 19: 53

2021-07-22 19: 43

2021-07-22 19: 39

2021-07-22 19: 33

2021-07-22 19: 26