截至7月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

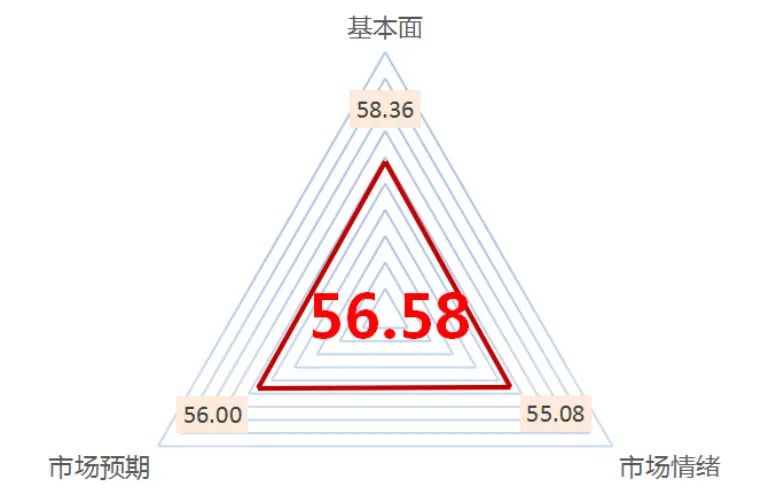

沪深300指数的中泰资管风险系统评分为56.58,较上月58.5略有下降。热门赛道股有所回调,使得沪深300估值分化情况也有所缓和,市场整体风险持续下降。

具体来看,沪深300估值与上月相比略有下降(本月58.36,上月60.38)。前期处于历史估值高位的食品饮料、休闲服务行业估值出现回调,使得各板块分化情况有所缓和,但农林牧渔、公共事业、房地产等板块处于历史估值低点。

市场情绪与上月相比出现更为明显的下降(本月55.08,上月65.62),处于中高位(分数越低表示市场情绪越低迷)。从分项指标看,虽然北向资金流入较上月基本持平,但两融分数和新成立公募基金份额较上月有所回落,说明个人投资者的市场热度有所下降。

与此同时,代表分析师观点的市场预期与上月相比却明显上升(本月56.0,上月40.5)。随着中报的业绩预告陆续发布,担忧预期正在褪去,明确的细分推荐领域重新出现。

虽然美国通胀数据高企,但国内的货币体系相对独立,并且政策上全面降准超预期。我们认为A股将回归业绩驱动,行业分化的行情。单靠整体的估值对股票市场整体风险分析、预判已经不太够,有必要深入挖掘行业板块对细分领域进行研究,在成长性和估值维度找到一些性价比较高投资机会。

数据来源:中泰资管,数据截至2021年7月20日

股市潜在风险提示:

● 美国通胀情况及美联储政策预期表述出现变化;

● 全球通胀形势;

● 中美冲突和地缘冲突加剧;

● 结构分化和行业轮动加剧带来的波动风险

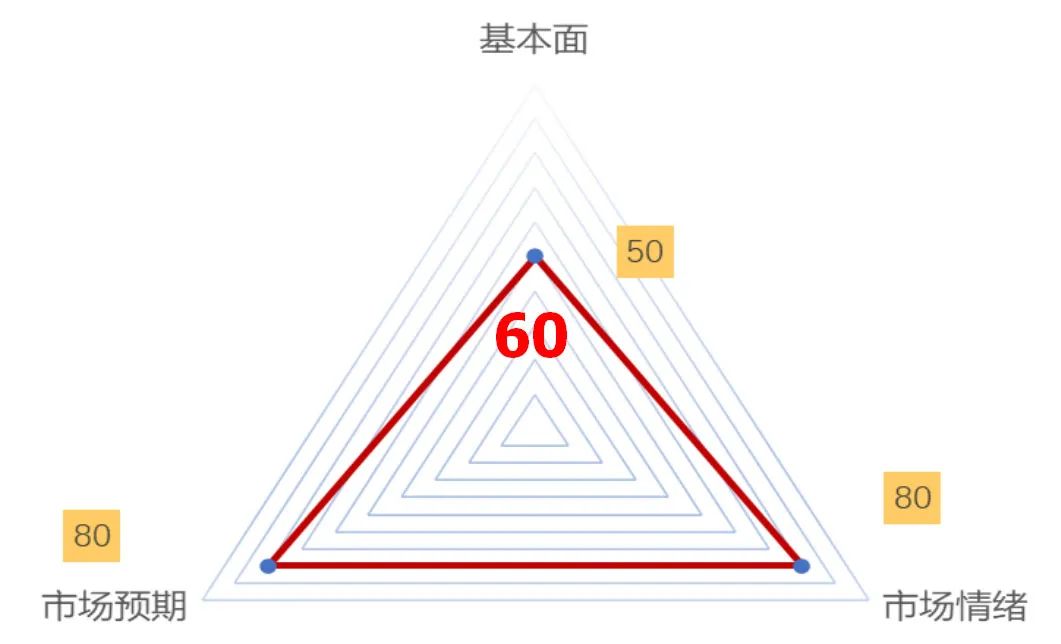

债市的中泰风险系统评分为60分,处于风险中性区间。

在去年二季度的高基数下,今年二季度季度实际GDP同比增速从18.3%放缓至7.9%,低于Wind一致预期8.5%;实际GDP的两年复合增速为5.5%,较一季度的5.0%小幅加速,但仍然弱于潜在增长水平。环比1.3%,弱于18、19年同期的1.7%和1.4%,也是2010年以来同期最低水平。

工业生产层面,6月延续生产高景气,二季度工业产能利用率反弹至78.4%,为2013年以来最高水平。6月规模以上工业增加值同比实际增长8.3%,环比上涨 0.56%,两年复合增速6.5%,连续4个月保持在6.5%左右的区间范围,反映出工业生产仍然在较高景气区间延续平稳增长。

需求层面,外循环好于内循环。出口高景气延续;内循环里投资有韧性,结构优化,制造业投资回升是亮点,基建地产仍有韧性,消费不及预期。投资当月同比增速下降0.5个百分点至4.7%,地产投资下降3.8个百分点至6.0%,基建投资回升3.3个百分点至-0.3%,制造业投资回升2.9个百分点至16.4%。社零当月同比增速下降0.3个百分点至12.1%,环比回升0.7%,回升幅度较5月放缓;除14年与20年,2012年以来6月社零环比均较5月不同程度提高。

就业层面结构恶化特征显著,城镇调查失业率持平于5%,但低龄16-24岁人口失业率大幅反弹1.6个百分点至15.4%,中高龄25-59岁人口失业率进一步下降至4.2%,后者为18年有数据以来最低值;这与下游消费疲软、工业部门产业利用率历史新高一致。这一方面有毕业季的冲击因素,也有97年至05年出生人口的就业需求与供给出现错配。

上周在降准实施以及MLF减量续作落地的利好下,债市收益率快速下行,短端下行幅度大于长端,曲线走陡。新发布的二季度及六月经济数据呈现总量放缓,产能利用率十年新高,内循环的中上游向下游传导不畅,小微企业经营困难增加,进而出现年轻人口就业恶化的特征。这是货币政策以充分就业为目标、敢于在PPI高位之际实施全面降准的核心驱动因素。

三季度10年国债中枢有望围绕1年期MLF利率2.95%上下10-15bp窄幅波动,也即2.80至3.0%或者2.85%至3.05%区间。

短期触发利率上行的因素,除了上周出现的降准落地“买预期、卖事实”之外,还有利率债净供给的快速回升,以及跨月资金面的波动率提高,但流动性合理充裕的政策延续,总体债市箱体的调整程度可控。

触发三季度内利率进一步下行因素有两方面,一是在此前追求充分就业的货币政策假设基础上,当8月年轻人口失业率未改善,二次在9月降准可期。二是权益市场的阶段性调整。这种触发因素可能是地缘政治风险释放,也可能是海外发达经济体德尔塔变种病毒扩散,或者是美国复苏进一步放缓的冲击。我们观察到在上周降准前后,创业板指数对流动性定价的正向偏离未增反减,这意味着流动性层面对股指估值扩张可能已经达到峰值。

总体上,短期利率债净供给将出现快速回升,但“宽货币、紧信用、弱就业”的格局将在三季度延续,基本面对债市依然正面,曲线较陡,有做平的空间。

风险点:

● 国内点状疫情反复;

● 国际地缘政治变化;

● 美联储收紧货币政策超预期。

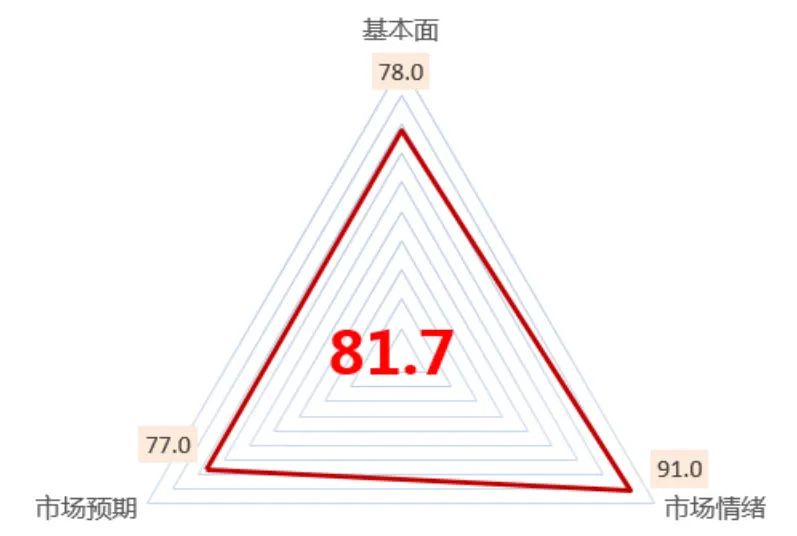

大宗商品黑色板块的中泰风险系统评分为81.7,比上月有所上升,当前位置持有黑色板块品种承受的风险极高。

从成材来看,当前成材的价格处于绝对高位,现货利润偏低,消费端较上月有所改善,淡季除热卷以外均在去库,对价格有一定支撑。同时限产政策正在逐步兑现,目前来看短期钢材偏强震荡。

铁矿方面,钢厂库存和港口库存均在低位震荡,供需延续紧平衡状态,当下钢厂利润偏低以及限产政策的逐步落实,铁矿相对承压较大,但是铁矿的定价权并不在国内,未来博弈方向仍需观察。

煤炭方面,短期受矿难和降水影响,焦煤动力煤生产边际有收紧,受限产影响焦煤处于供需两弱阶段,而电厂动力煤库存较低且日耗同比偏高,动力煤产业驱动向上。但是政策端密集发声以及储备动力煤投放打压做多情绪,尽管投放的动力煤大约只相当于一天的产量。

碳达峰的限产以及密集发声限制大宗商品价格,配上偏宽松的流动性,政策的重点偏向尚难以确定,但可以预见的是,当前的平衡难以持续。

数据来源:中泰资管,数据截至2021年7月20日

黑色板块潜在风险点:

● 通胀抬头带来的货币财政政策变化;

● 海外经济复苏进程仍存在一定的不确定性;

● 监管部门对大宗商品管控意愿较强。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-07-22 22: 09

2021-07-21 21: 59

2021-07-22 20: 03

2021-07-22 20: 00

2021-07-22 19: 58

2021-07-22 19: 53