— 、宏观政策面回顾

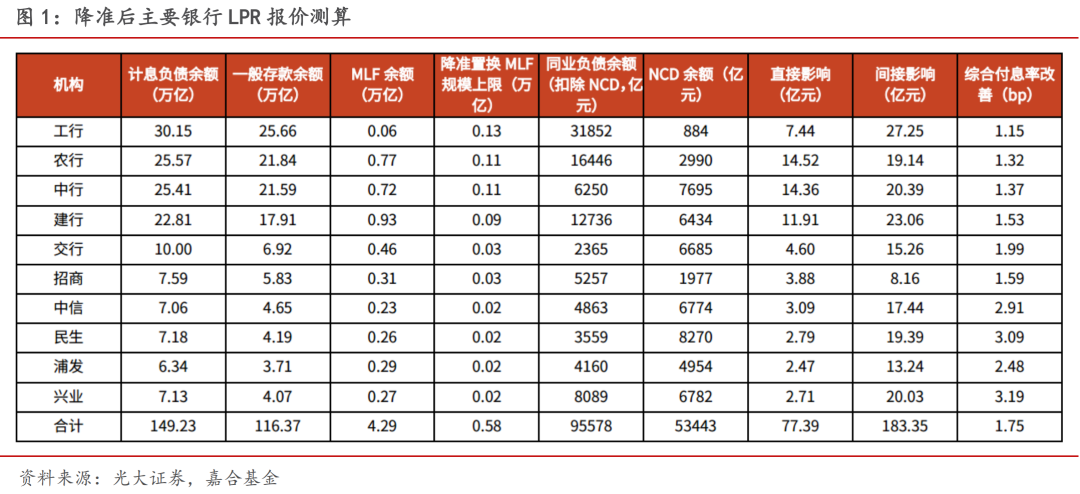

2021 年 7 月贷款市场报价利率(LPR)1 年期 LPR 为 3.85%,5 年期以上 LPR 为 4.65%。有专家表示,最新一期 LPR 报价保持不变,至此 LPR 已经连续 15 个月不变。LPR 报价机制出台以来,已经初步形成了“MLF 利率-金融市场利率-存款利率-LPR 及贷款利率”的利率传导机制,此前运转较为通畅,主要是 MLF 利率对市场利率和银行负债端利率影响较为直接所致。本次降准在价格传导方面央行希望通过降准置换 MLF,侧面降低银行负债端压力,进而使得贷款利率能够下移。但 7 月份公布的 LPR 利率未出现下调的情况,对此我们需要重新审视整体银行业的成本变化。从成本加成法考量贷款利率的形成,贷款利率 = 资金成本+管理成本+风险成本+资本成本,而LPR 报价机制主要影响的是其中的资金成本,而资金成本为银行整体综合负债成本,包括一般存款成本和市场类负债成本,总体来说 LPR 报价只影响银行部分资金成本。对于降准对于银行负债影响的定量测算我们参考光大证券对于降准后主要银行 LPR 报价的测算,如下图所示:

(点击查看大图)

二、本周高频数据回顾

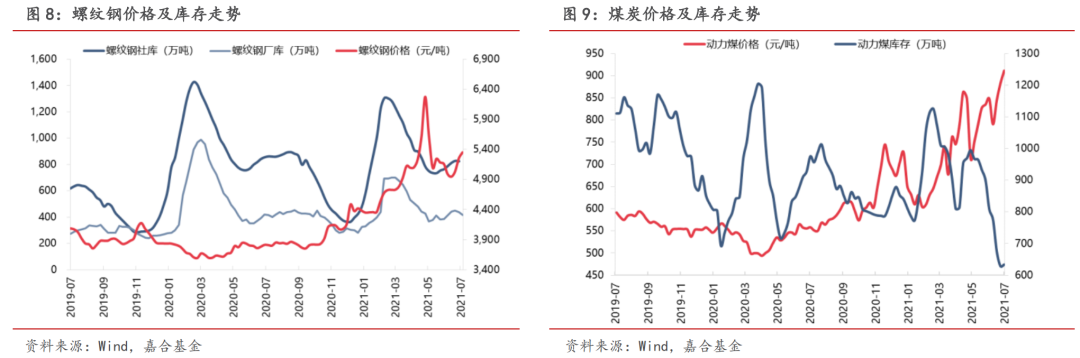

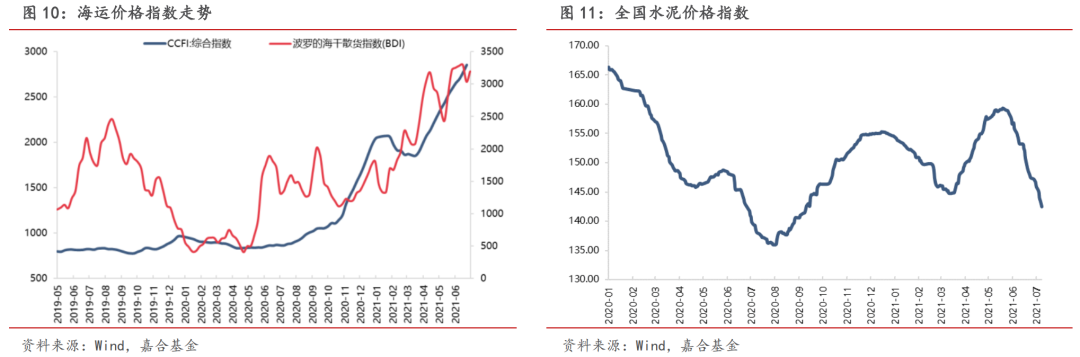

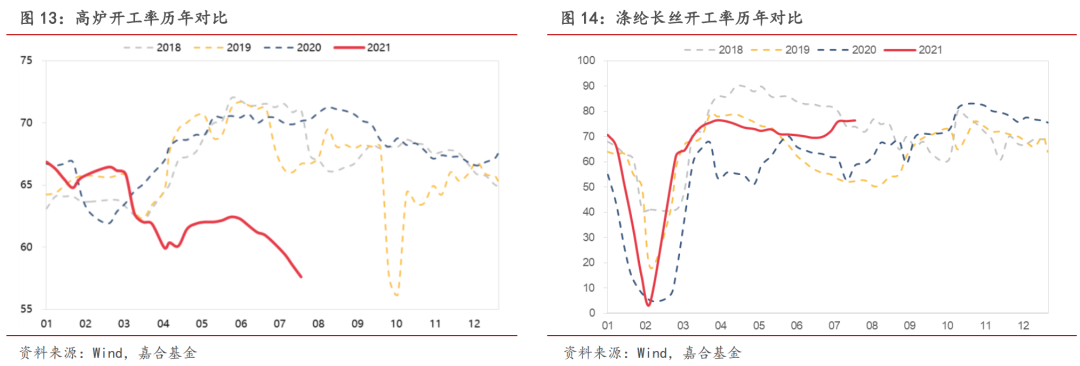

本周煤炭库存大幅下降,价格快速抬升。本周动力煤仍然是大宗商品中最值得关注的品种,本月环保限产政策仍未明显松动,且随着各大发电企业在发改委指导下需要满足电煤库存保持 7 日以上的要求,加大了短期动力煤的需求规模,整体动力煤社库快速下降。目前,如无强力调控政策出台,短期动力煤价格面临巨大压力,冲高趋势难以改变。其他价格指数方面,水泥价格指数持续下行,螺纹钢价格和运价指数快速上升,全球疫情反弹的大背景下,大宗商品供应再次面临考验,价格可能出现高位突破上行。

(点击查看大图)

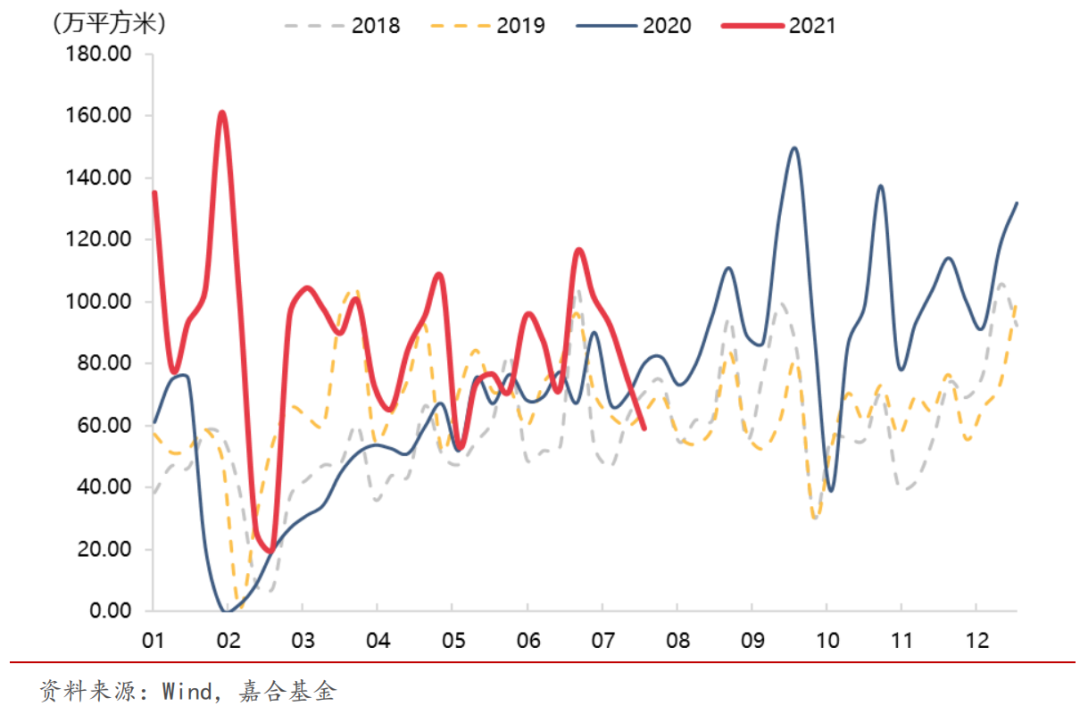

房地产销售本周超季节性下行,但整体韧性不改。近期房地产成交面积数据持续高于季节性,说明房地产虽然监管口径在不断趋严,但行业整体需求仍然具有较强支撑。本周成交数据快速下行,由于周度数据的高频属性,大概率为前几周持续高于季节性后的数据扰动,是否为供求关系改变还需要在较长的时间跨度中印证,目前无需担忧。

(点击查看大图)

猪肉价格保持低位稳定,鲜菜价格有所上行。农产品方面,水果供需平衡,价格趋于保持稳定;鲜菜价格出现了小幅上行,可能是多地出现异常天气所致,供需水平未有较大变化,预计上行幅度有限;猪肉价格在发改委启动收储后价格保持低位稳定,但猪肉供给压力仍然较大,预计价格短期仍将保持低位。

(点击查看大图)

三 、本周流动性回顾

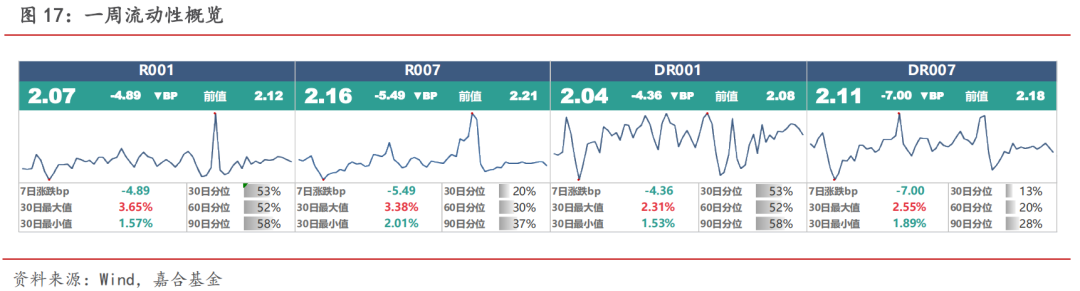

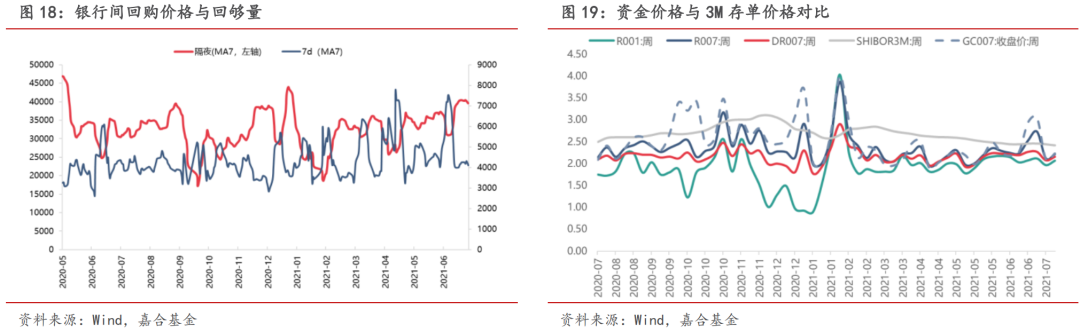

本周央行公开市场操作共投放 500 亿元,逆回购到期 500 亿元,央行实现零投放零回笼。本周资金面较为平淡,整体资金利率小幅下行,主要由于降准后的资金释放和地方债发行加速速度较为平衡所致。本月税期和地方债发行带来的利空基本被降准抵消,资金面整体保持合理充裕,随着税期的结束,可能有较大规模税款重新回流银行间市场导致资金面较为宽裕。虽然降准的落地途径尚未明晰,但央行保持货币政策中性的态度尚未改变,资金面的充裕维持时间可能较短。

(点击查看大图)

四、本周债券回顾

【利率债】

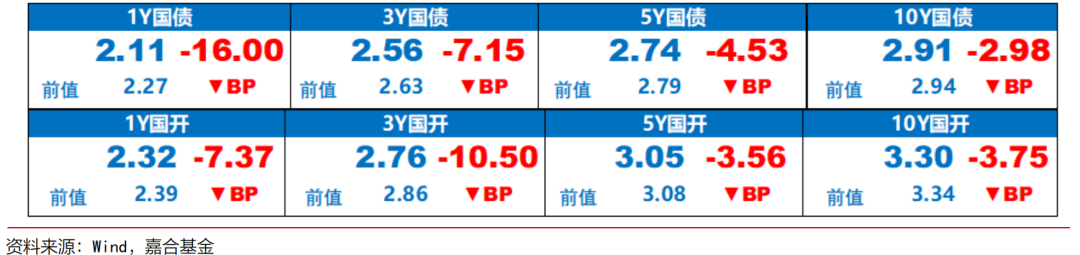

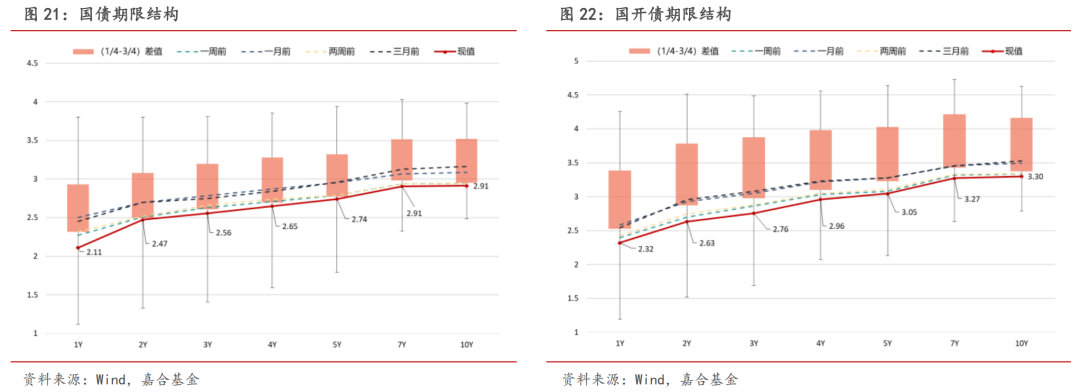

本周央行降准影响持续,广谱利率大幅下行。降准带来的整体资金充裕结合债券市场整体的资产荒使得本周利率债收益继续下行,短端利率表现更优。1 年期国债收益率下行 16BP,至 2.11%, 10 年期国债收益率下行 2.98BP,至 2.91%;1 年期国开债收益率下行 7.37BP,至 2.32%, 10 年期国开债收益率下行 3.75BP,至 3.30%。目前 10 年国债利率在 2.90%位置具有较强阻力,前期接近后出现了小幅回弹,目前市场正在需求二次突破。整体来看,目前债券市场利率处于较低水平,且信用风险持续积累,可配置资产缺乏导致资金淤积在利率债市场是收益率下行的最主要因素。基本面方面,随着海外疫情的逐渐修复下半年经济增速回落是大概率事件,对于债券市场有持续利好;资金面方面,在降准释放流动性被消化完全之前仍将保持较为充裕的状态,中短期内也对利率下行提供了良好的环境。唯一值得注意的是美债收益率面临较大的上行压力,虽然海外疫情的反复和美国经济修复数据的不稳定使得美债利率保持在低位,但美联储年内收缩QE 规模是较为确定的市场共识。所以国内债券市场在四季度之前仍有继续下探的可能,但时间窗口较为狭窄,且下行空间较小,短期资本利得与整体配置利率之间的取舍还需谨慎。

(点击查看大图)

【信用债】

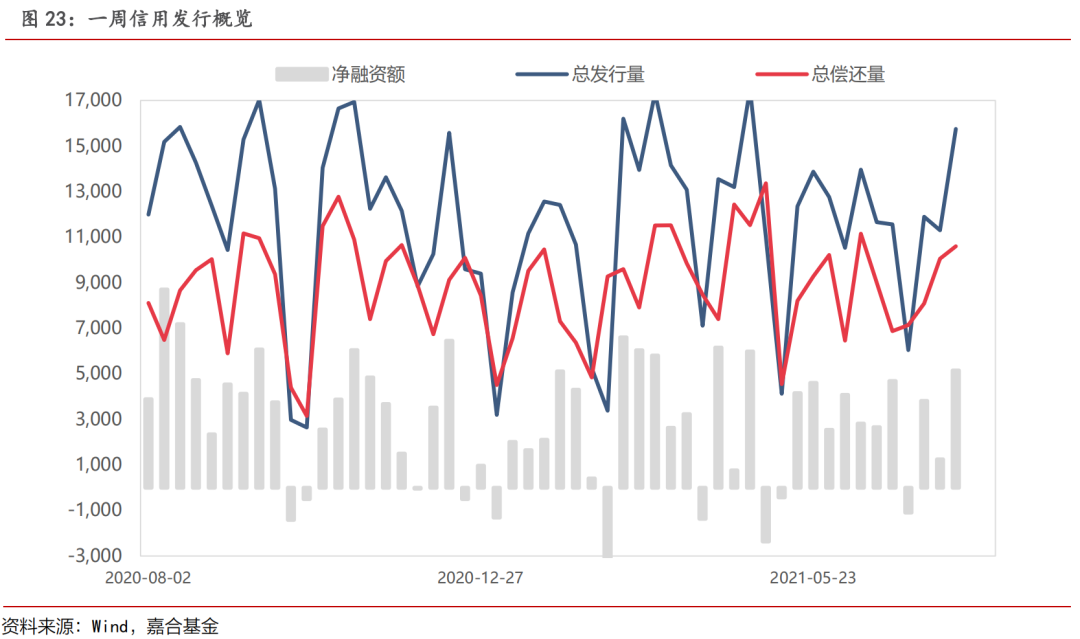

上周(7.19-7.25)一级市场信用债发行量 15,749.21 亿元,总偿还量 10,600.53 亿元,净融资量5,148.68 亿元。分评级来看,上周高评级 AAA 发行占比为 69.08%,AA+发行占比为 13.42%。从期限结构来看,1 年内发行金额占比 64.16%,中长期限发行占比有所增长。本周共有 11 只债券推迟或取消发行,合计金额为 64.24 亿元,本周取消发行数量和金额较上周均有所增长。

(点击查看大图)

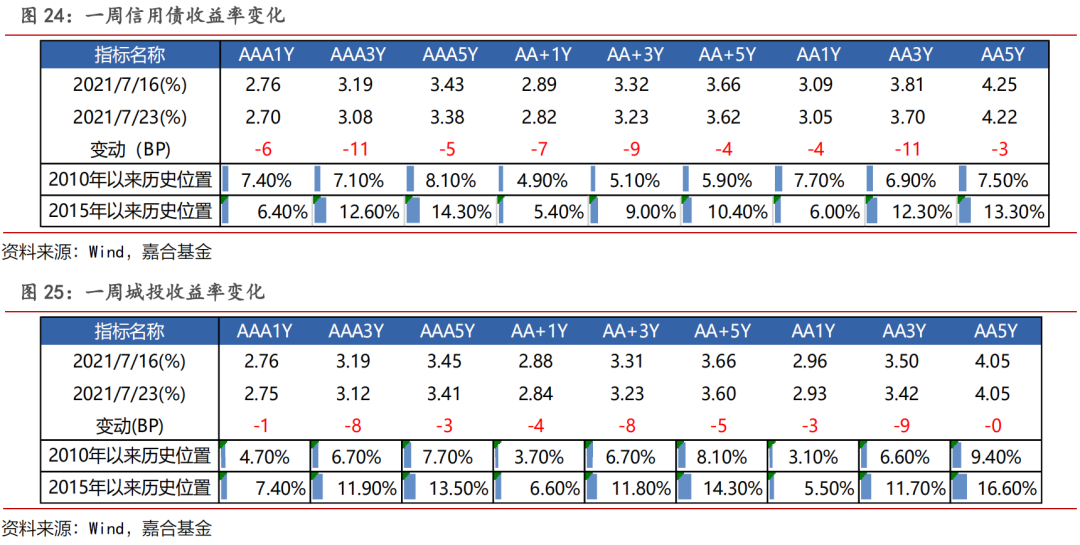

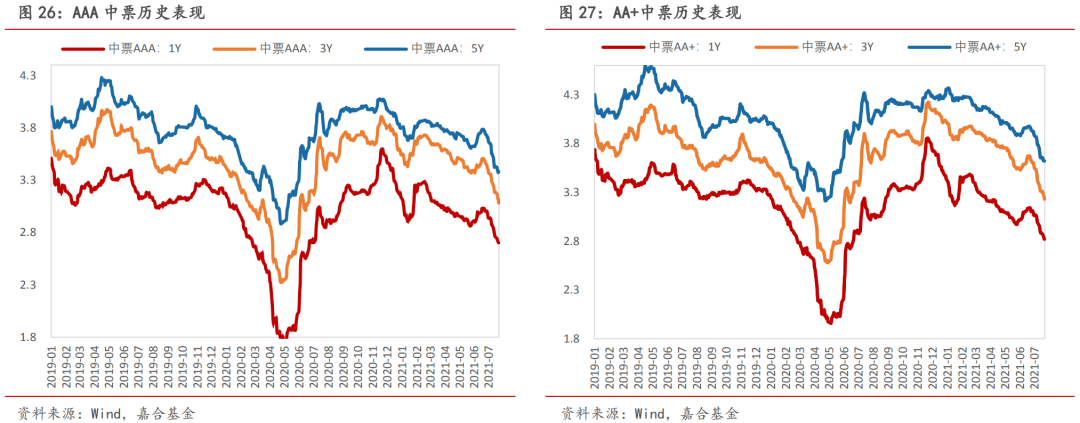

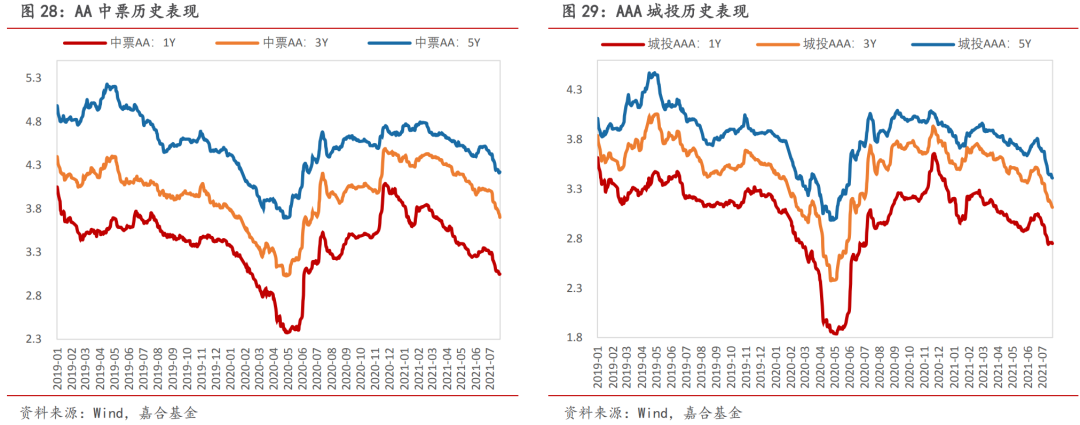

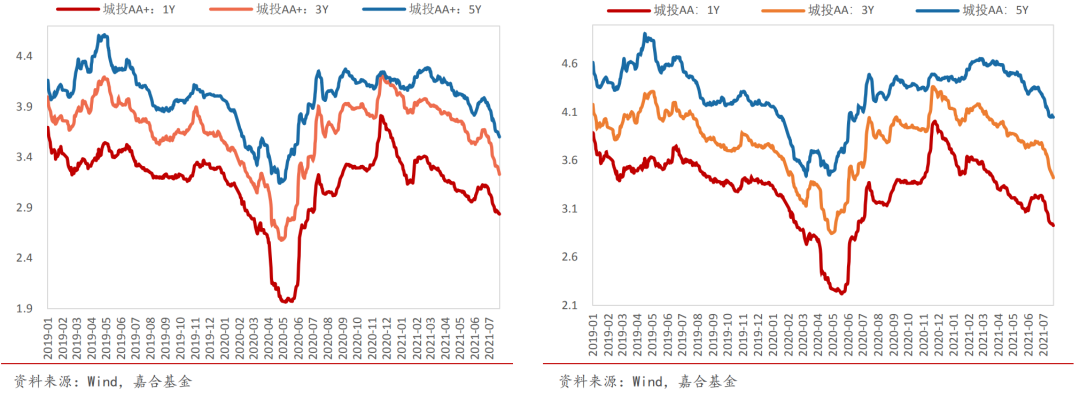

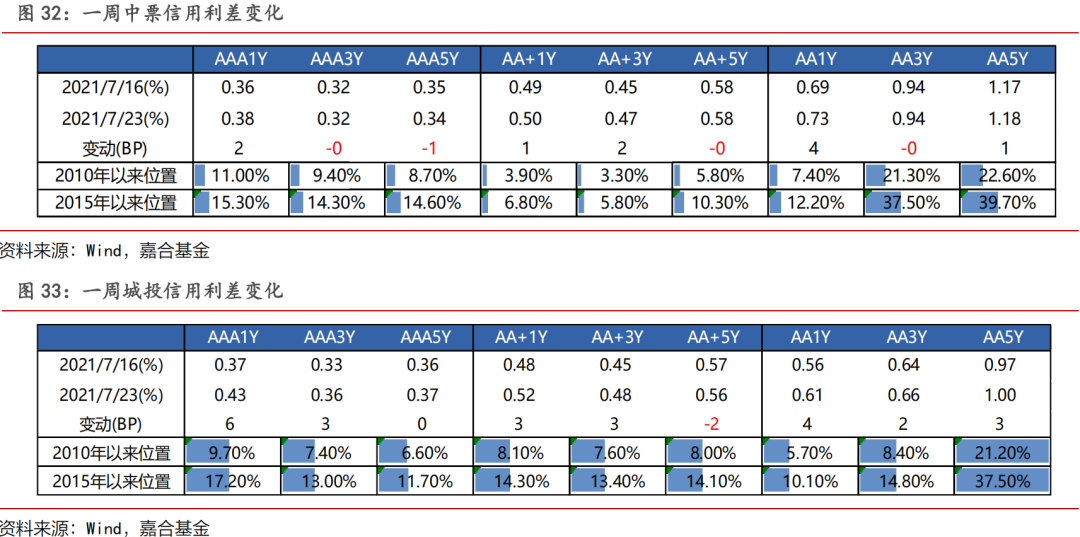

信用利差方面,本周中票除 3 年期 AAA 级、AA 级、5 年期 AAA 级以及 7 年期 AAA 级信用利差表现收窄外,其余各等级各期限信用利差均表现走阔,其中 1 年期 AA-级走阔幅度最大(6bp);城投债除 7 年期 AAA 级、AA 级、AA-级信用利差收窄外,其余各等级各期限均表现走阔,其中1 年期 AA-等级走阔幅度最大(8bp)。

(点击查看大图)

【可转债】

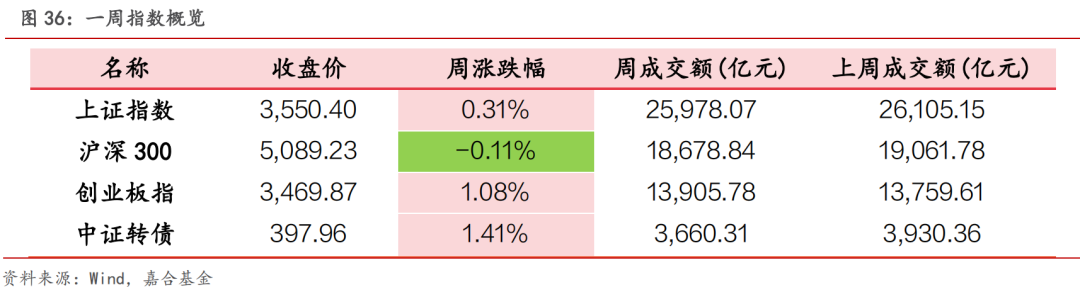

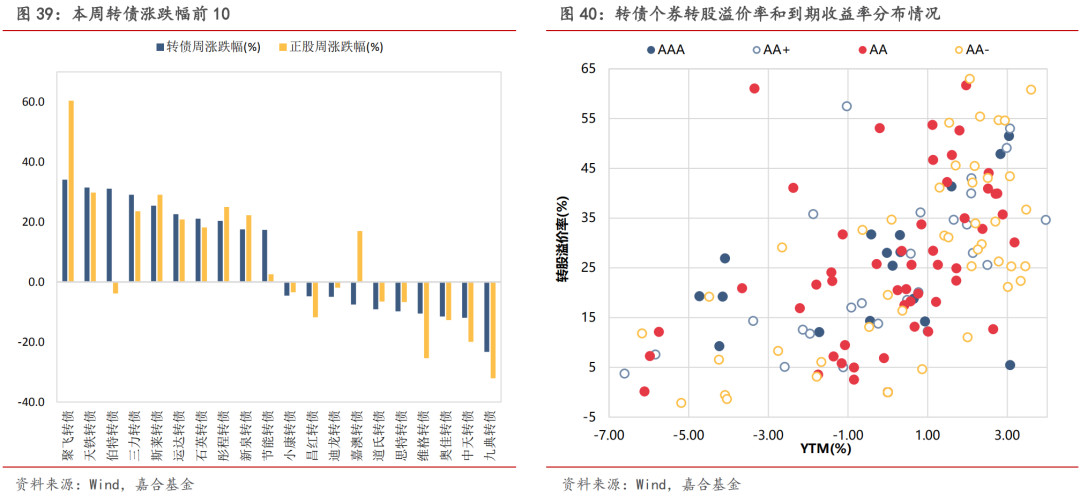

本周转债市场继续维持强势表现,中证转债指数涨幅超过大部分股票,周涨幅为 1.41%,共成交3660.31 亿元,成交量较前一周(3930.36 亿元)略有减少。本周转债价格中位数收于 117 元,较前一周上涨了 1.30%,估值较前一周继续提升,本周转债隐含波动率平均值收于 31.4%,较前一周上涨了 1.19%,位于历史 75.6%分位点,市场估值依然高企。分类别来看,超高平价券(转股价值大于 130 元)涨幅均值为 5.68%,涨幅高于中平价券(1.91%)和低平价券(0.34%)。低评级券(评级为 AA-及以下)的涨幅均值为 2.43%,表现优于高评级券(1.44%)和中评级券(1.99%)。从转债规模看,本周小规模转债(债券余额小于 5 亿元)的涨幅均值为 2.24%,高于大规模券(1.37%)和中规模券(1.99%)。分个券来看,本周聚飞转债、天铁转债和伯特转债涨幅居前,周涨幅分别为 34.1%、31.5%和 31.1%,九典转债、中天转债和奥佳转债跌幅居前,周跌幅分别为 23.3%、11.9%和 11.5%。

本周上证指数自周一至周四上涨后,周五下跌了 0.68%,周涨幅为 0.31%,成交量较前一周(26105.15 亿元)略有减少,本周共成交 25978.07 亿元,收于 3550.40 点,沪深 300 表现相对偏弱,本周下跌了 0.11%,创业板指表现较强,本周上涨了 1.08%。分行业来看,本周行业指数涨跌各半,其中有色金属、钢铁和电气设备板块涨幅居前,周涨幅分别为 7.51%、6.65%和5.61%,纺织服装、农林牧渔和食品饮料板块跌幅居前,周跌幅分别为 4.29%、3.97%和 3.44%。

(点击查看大图)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-07-26 11: 46

2021-07-26 11: 45

2021-07-26 10: 55

2021-07-25 22: 09

2021-07-25 22: 08

2021-07-25 22: 06