图 说 行 情

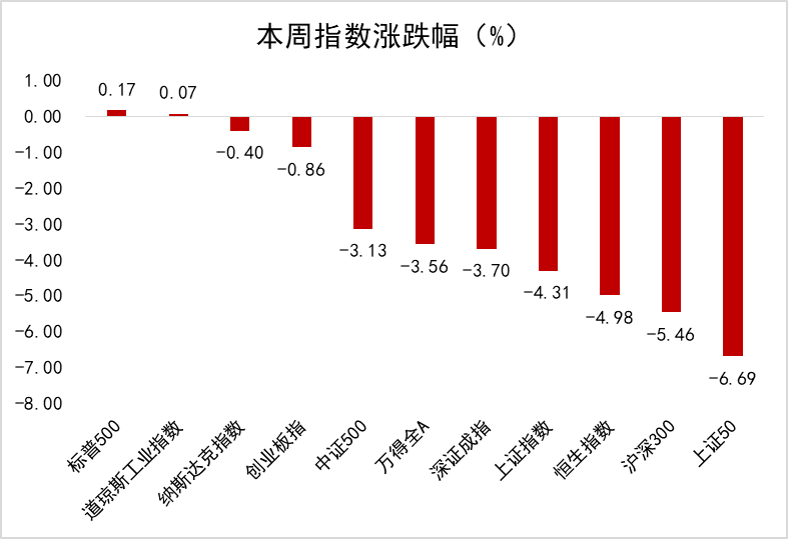

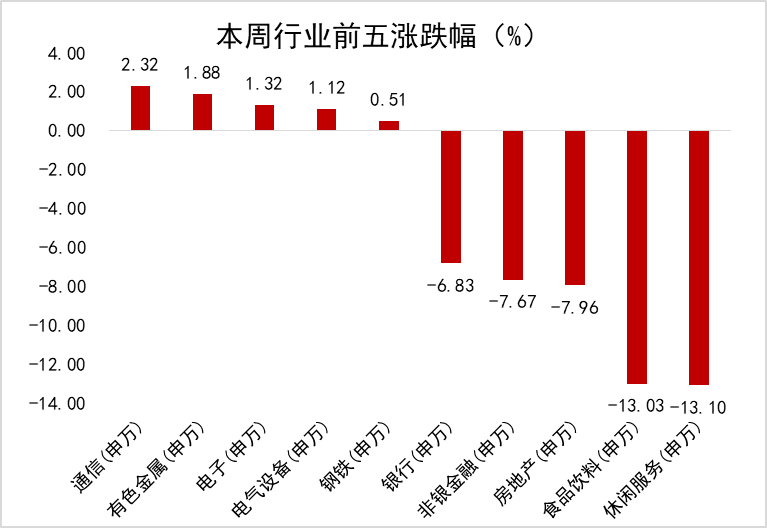

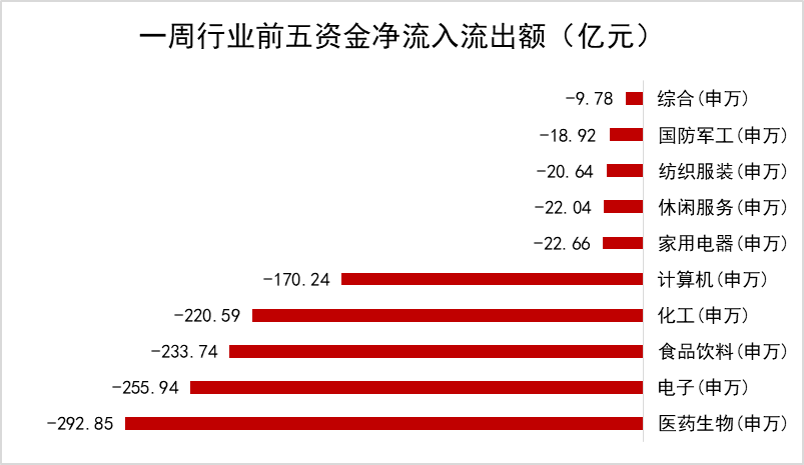

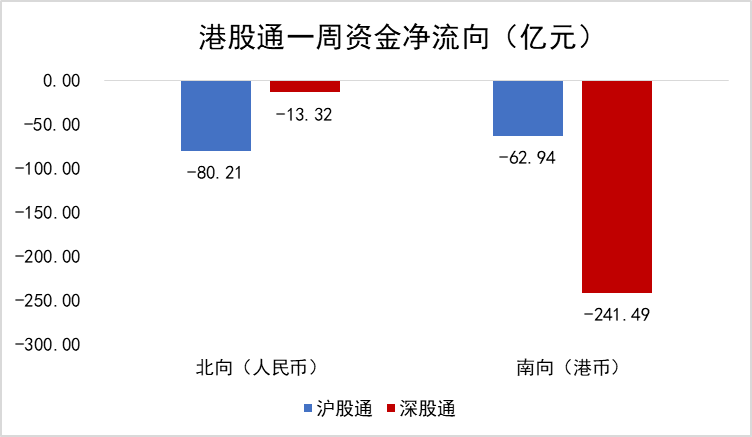

数据来源:WIND,恒生前海基金整理。图一、图二数据区间:20210726-20210730,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20210729。图三、图四数据区间:20210726-20210730。

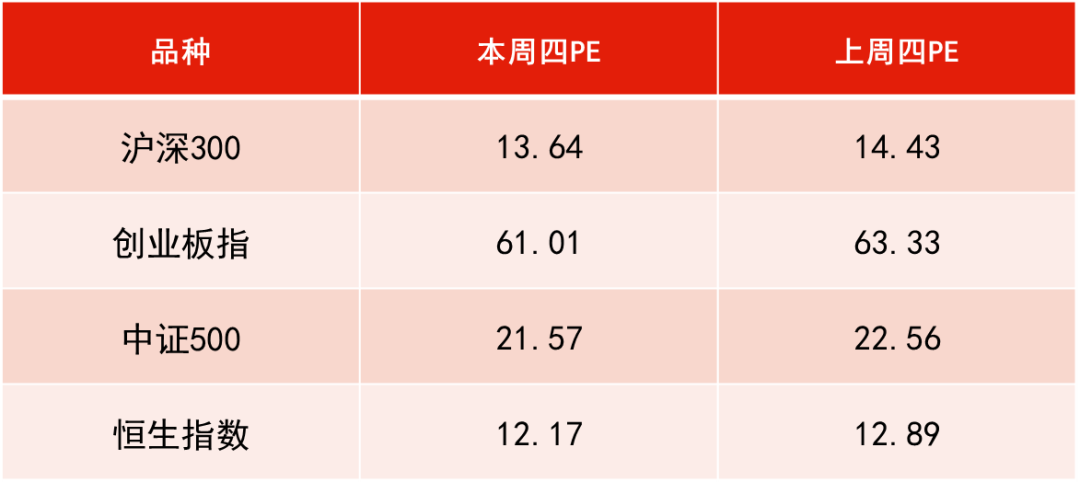

估 值 看 市

数据来源:WIND,恒生前海基金整理,数据区间:20210722-20210729。

投 资 策 略

本周点评:

本周上证指数下跌4.31%,深成指下跌3.7%,沪深300指数下跌5.46%,创业板指下跌0.86%,科创50上涨1.77%;通信、有色金属、电子等板块领涨,食品饮料、消费者服务、房地产等板块领跌。

本周出现极端行情,上证、深成指数大幅下跌,资金从蓝筹白马恐慌式出逃。大跌的源起于近期中央发布的一份文件,7月24日,中共中央办公厅、国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,文件中指明“校外培训机构不得占用国家法定节假日、休息日及寒暑假期组织学科类培训”,文件一经发出,引发教培行业巨震,教育行业中概股等连日跌幅惨烈。

7月26日,国家市场监督管理总局等七个部委又发布了《关于落实网络餐饮平台责任,切实维护外卖送餐员权益的指导意见》,该意见要求平台完善收入分配机制和订单分派机制等,要求平台及第三方合作单位为建立劳动关系的外卖送餐员参加社会保险。该文件发布后,受影响最大的中国外卖龙头平台港股股价大跌,刷新其单日跌幅纪录。

连续的强力政策监管引发外资对于中国监管政策不确定性的恐慌,部分资金开始撤离港股、A股等监管可能继续收紧的板块,造成医药、消费、金融等蓝筹白马大跌。为了缓解恐慌情绪,中国证券监管机构周三晚间召集主要投资银行的高管召开虚拟会议,缓解了市场对政府整顿市场行业的担忧,自此市场才开始逐步企稳。

下周展望:

本周市场大跌,但与国家政策支持相关的科技板块却逆势上涨。新能源汽车、光伏、半导体等行业除了行业增速快外,也是国家政策强力支持的方向,因此本周大盘的暴跌并未影响相关板块的上涨趋势。

具体来看,新能源汽车目前排产非常紧凑,上游锂矿供不应求;光伏方面硅料价格开始回落,下游景气度逐步提升;芯片紧缺在2022年之前无法结束,此外本次芯片紧缺给了国产厂商很好的国产替代机会。建议持续关注以新能源汽车、光伏、半导体为核心的高端制造业,同时建议关注医药、消费、互联网等行业。

本周点评:

本周港股市场呈现剧烈震荡,截至周五收盘,恒指收至25961.03点,下跌4.98%。

主要是由于上周国内教育“双减”政策落地,以及互联网行业《网络安全法》及反垄断等政策趋严,引发市场担忧相关政策会蔓延至其他板块,兼具媒体报道美国证监会“对赴美上市的中国公司要求强制披露中国政府干预风险”的强硬表态,彻底引爆海外投资者对中国资产的负面情绪,导致前半周出现大规模恐慌性抛盘,恒指连续放量大跌。

周三晚间证监会明确表态,国内平台经济、教育培训的监管政策主要是促进行业健康长远发展,不会蔓延至其他领域,同时中国资本市场保持对外开放的步伐,降低市场恐慌情绪,带来港股连续性反弹走势。

从板块上看,由于网络安全相关政策的影响,市场出于规避政策风险的考量,港股科技仍呈现下跌走势,本周恒生资讯科技整体下跌10.05%;“看病难、上学难、住房难”被称为中国现在发展的三座大山,如今教育、房地产行业均已出台较为严厉的监管政策,引发市场担忧严监管态度将蔓延至医药领域,叠加医药经过上半年大幅上涨,估值处于高位,促使投资者抛售,截至周五恒生医疗保健业下跌7.36%,恒生地产建筑业下跌7.69%。

下周展望:

整体来看,教育行业的强监管有其“公益”非营利的特殊性,并不代表整体风险,而中国大量新经济行业符合“人民对美好生活的向往”的奋斗目标,且带有“营利”属性,其中游戏、医药、物业、SaaS、新能源等主要是受到市场情绪冲击,从行业本身的支付模式及商业模式上看,“公益”型监管措施并不会出现,同时行业本身仍具高成长确定性,因此,新经济龙头标的核心竞争力未改变。

另外,由于新冠病毒变异迭代,出现疫情反复点状爆发的态势,为下半年经济复苏带来不确定性。因此建议关注具有高景气度、高确定性,受疫情影响较小或者具有正面影响的行业,如新能源汽车、光伏、医药、物业以及周期板块。

本周点评:

央行本周累计开展900亿元逆回购操作,同时有500亿元逆回购到期,实现净投放400亿元。资金面方面,央行公开市场逆回购操作打破连20日稳势放量,隔夜利率跌逾40bp创近一个月新低。逆回购加量维稳市场信心,现券期货重新走暖。国债期货全线收涨,10年期主力合约涨0.13%,5年期主力合约涨0.09%,2年期主力合约涨0.03%。银行间主要利率债收益率下行2-4bp。

下周展望:

下半年经济形势面临疫情反复、极端天气、缺煤限电等临时性压力,以及疫情伤痕效应与绿色转型浪潮等长期结构性问题,周期性风险可能来袭。此外,严监管带来的债务风险、地产下行周期推进房产税的影响也需提防。整体而言,短期内债券市场情绪需要修复;中期内,最近频繁出台的行业调控政策,必然加大经济下滑的压力,增大就业的风险,利于利率向下的趋势。

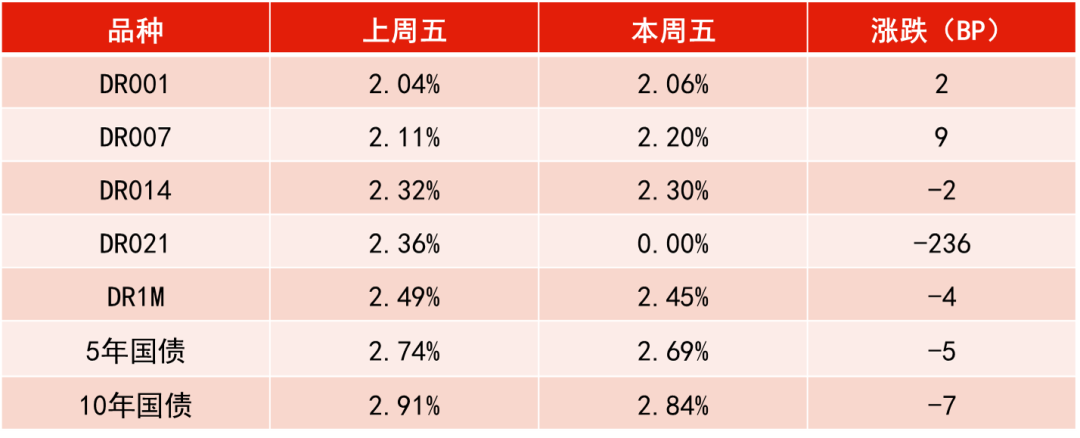

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20210723-20210730。

2021-07-30 21: 05

2021-07-30 20: 46

2021-07-30 19: 43

2021-07-30 19: 23

2021-07-30 19: 22

2021-07-30 19: 12