宏观信号:先行指标走弱,滞后指标向好

先行指标有转弱迹象

经济行至中半,名义GDP经过了Q1快速冲高,Q2回落后,下半年经济走势基本明朗化,在高基数的影响下,下半年的经济大概率是明显回落,不排除Q4实际GDP可能跌破潜在产出增速:

1、周期角度(未变):各周期拐点基本得到确立(趋势未变);

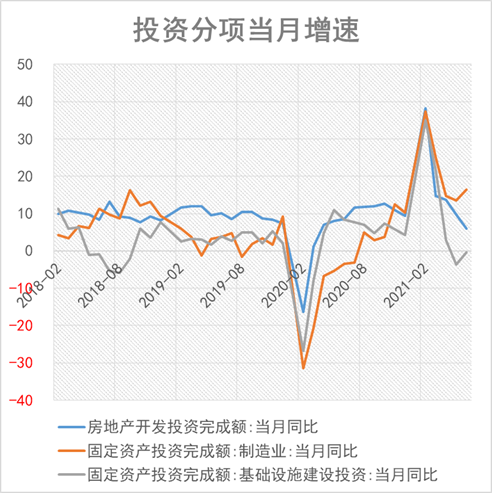

2、先行指标(投资-地产):地产投资增速开始出现回落,同时销售增速也疲软,伴随这个过程,地产竣工增速不断提升,显示出地产景气度开始回落;

3、先行指标(融资-信贷):非金融企业中长期贷款增速见拐点开始回落,社融增速已经明显回落。

滞后指标向好

价格、消费等都是经济的滞后指标,从下半年情况看,这2个指标可能仍会维持向好的趋势。

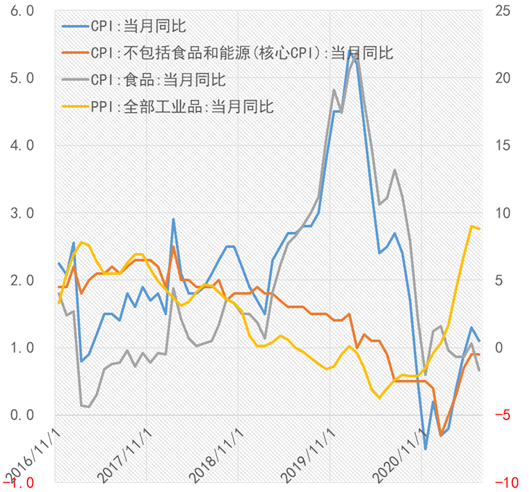

1、滞后指标(价格-CPI):核心CPI从环比上出现了偏强的态势,按照当前经济发展形势来看,未来CPI大趋势仍是上行,只不过需要注意7-8月由于疫情影响导致的消费走弱的可能。

2、滞后指标(社零):消费总体上向好趋势没有改变,只不过需要关注7-8月疫情影响导致的暑期消费的回落,但这个回落可能只是暂时性的。

经济虽转弱,但仍有向好趋势

基本面:仍有向好的趋势,但需关注疫情扰动

今年Q2的经济数据表现较好。Q1实际GDP为18.3%,Q2回落至7.9%,但2年年化增速从Q1的5%回升至5.5%。名义GDPQ1-Q2为21.2%至13.6%,2年年化增速为7.14%-8.22%。尤其是名义GDP增速,是超过我们之前的预期的,此前预期是6.5%-7.5%(2年年化增速)。

具体来看:

1、投资方面开始出现疲软态势,地产增速开始有回落迹象,尤其是在销售端,制造业和基建投资有所回暖,但基建已没有什么支撑力度,而制造业当月同比增速较好;

2、制造业景气度开始回落,略超预期;

3、消费表现继续有所转好,但随着7-8月疫情扰动,可能暂时性走弱;

4、价格方面来看,PPI在高位,CPI低位回升。

总体上,经济内在向好趋势仍然存在,但是随着Q3基数影响,相关前期先行指标将出现明显回落。此外,需要关注疫情的扰动,对消费和CPI的影响。

2021Q2 GDP:名义增速好于我们年报预期

2021Q2实际GDP相对Q1回落,但2年年化增速明显好转,同时名义GDP的2年年化增速超过了我们之前预期的上限7.5%,这意味着经济增长本身是偏强的。

这意味着今年下半年,名义GDP继续回落,但2年年化增速可能仍会偏强,这就是我们之前说的,虽然总体宏观经济有转弱的迹象,但内在向好的趋势始终在持续。

.png")

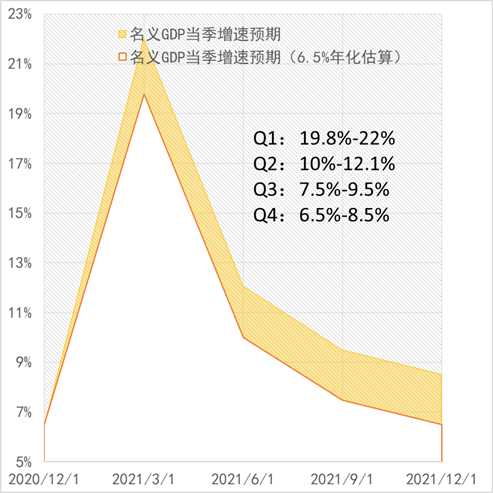

2020年年末报告回顾:2021年就名义GDP而言,主要节奏就是冲高回落,但回落的幅度我们按照两个假设测算:

1、按照19年年末连续2个季度名义GDP当季增速估算(7.5%);

2、按照2020年Q4名义GDP估算的增速(6.5%)进行估算。

估算下来Q3-Q4的名义GDP增速将逐步从7.5%-9.5%回落至Q4的6.5%-8.5%。同时实际GDP将从6.5%回落至5%(或低于5%)

投资:地产投资开始出现疲态

如果看当月同比,那么地产投资增速在Q2出现了明显的回落,当月增速从13.7%回落至5.9%。

同时地产销售端也出现了走弱的态势。地产销售逐步走弱,地产新开工持续走弱,同时地产竣工明显增速走高,这意味着地产公司正在加速回笼销售款,这可能是地产投资未来持续走弱的一个信号。

如若地产销售开始走弱,那意味着经济增速在不远的将来也将出现走弱的可能。

投资:制造业投资明显恢复,但景气度回落

从制造业投资的2年年化增速看,目前已经回到了疫情前的增速,这说明制造业投资已经接近恢复完成。

但与此同时,整个制造业的景气度开始回落,无论是EPMI还是PMI,和历史同期相比,都逐步滑落到中性的位置。

因此制造业投资尽管在未来仍可能维持疫情前水平,但景气度回落对投资的拖累可能会在年末有所体现。

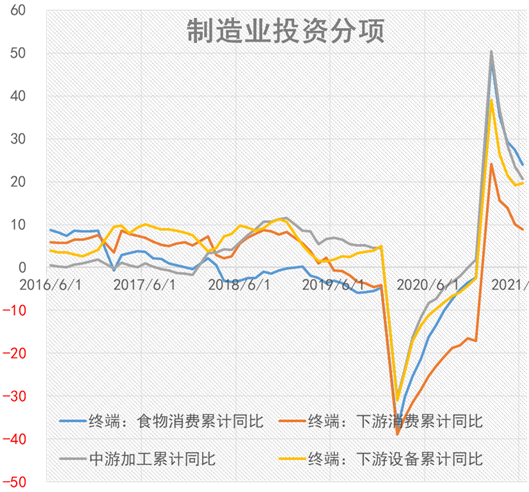

从制造业分项变化来看,下半年可能转弱明显的是中游加工行业。

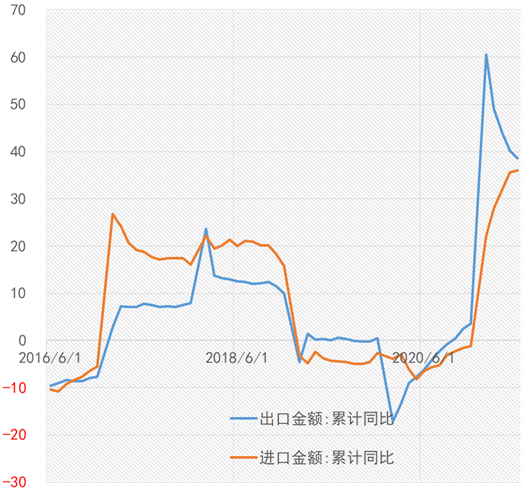

进口表现或仍偏强

进出口数据显示整体出口表现较好,一方面受海外需求带动,一方面受商品供给影响,因此对我国而言,进出口明显好于之前的市场预期。

但同时,由于我国内需也有所恢复,叠加去年低基数,对于进口,未来一个阶段可能都不需要担心,总体维持偏高的增速。

价格:PPI高位震荡,CPI有向上压力

核心CPI的环比虽然在6月有所回落,但iCPI总体依然偏强,因此对于远期,CPI仍有上行的压力。同时食品类CPI虽然会对整体有所拖累,但拖累程度将逐步减轻。需要关注的是7-8月的疫情扰动对CPI可能短期有压制的影响,但相信在疫情扰动结束后,CPI总体上行的趋势并不会改变。

PPI虽然高企,但是生产资料和生活资料的背离依然存在,同时PPI短期受政策影响较大,尽管未来会有数月的时间在高位震荡,但随着政策和需求变化,未来PPI回落概率较大。

降准释放的信号

货币:增速偏弱,M1仍在下行趋势中

相较于去年年末,M2和M1都出现了不同程度的回落,尤其是M2,基本上在极短的时间内回落到政策合意区间,这也意味着,未来M2总体可能是震荡的趋势。

M1一定程度上反应了经济的景气度,而目前处于下行趋势之中,叠加近期PMI的持续回落,未来M1很难改变下行的趋势。

社融增速趋稳,信贷结构可能开始转弱

拖累上半年社融增速的主要是政府类债券发行偏弱以及直接融资偏弱所致。当然随着年末资管新规过渡期到期,表外融资也出现了明显的退出迹象。

从信贷情况来看,企业的中长期贷款增速的拐点已经出现,未来很可能出现增速回落的迹象,同时,按照以往历史经验,此时短期贷款和票据贷款很可能出现回升。

结合7月初的降准政策,社融总体增速趋于稳定的概率较大,同时信贷仍能维持一定增速,但回落已经不可避免。

供给扰动仍在,债市整体偏强

政府类债券供给扰动仍然存在

从今年的政府类债券净融资情况来看,今年的融资情况明显偏弱。应有的发行节奏也没有出现。这就使得市场担心的债券供给的扰动迟迟没有出现。

但不意味着8月或者Q4的供给扰动不会出现,毕竟今年有太多的额度没有被使用,这就意味着越接近年末,政府发债的动力越高,尽管从目前的节奏看,完全发行完既定额度的可能性已经不高了。

因此,对于8月,尽管利率总体偏强,但还需要考虑债券供给的短期扰动,若出现扰动,则可能出现较好的做多交易机会。

风险点

国内疫情大规模爆发

政策超预期偏紧

外部风险急剧加大

2021-08-03 22: 53

2021-08-03 22: 44

2021-08-03 20: 53

2021-08-03 21: 07

2021-08-03 20: 57

2021-08-03 20: 46